Anda mungkin juga menyukai

- Dictamen fiscal para el IMSS por medio electrónico. SIDEIMSS: SIDEIMSSDari EverandDictamen fiscal para el IMSS por medio electrónico. SIDEIMSS: SIDEIMSSBelum ada peringkat

- Taller Plan de Auditoria InternaDokumen7 halamanTaller Plan de Auditoria InternaMonica Marcela Arturo ArcosBelum ada peringkat

- 10 Nia 540, 545, 550Dokumen50 halaman10 Nia 540, 545, 550josecarlosmanzano100% (1)

- Ingeniería de Costos: Un enfoque basado en la gestión de operaciones de manufactura y logísticaDari EverandIngeniería de Costos: Un enfoque basado en la gestión de operaciones de manufactura y logísticaBelum ada peringkat

- Planificacion Auditoria SistemasDokumen25 halamanPlanificacion Auditoria SistemasMafer ParedesBelum ada peringkat

- 11 Utilización Del Trabajo de Los Auditories Internos (NIA 315 y 610)Dokumen8 halaman11 Utilización Del Trabajo de Los Auditories Internos (NIA 315 y 610)vayitoBelum ada peringkat

- Pruebas en AuditoríaDokumen2 halamanPruebas en AuditoríaDåÿåMëðïnåBelum ada peringkat

- Modelo de Contrato de AuditoriaDokumen1 halamanModelo de Contrato de AuditoriaSteve Diego Gutiérrez CerrepeBelum ada peringkat

- Conocimiento Del Negocio Del ClienteDokumen6 halamanConocimiento Del Negocio Del ClienteRuben MorenoBelum ada peringkat

- Presentacion Auditoria Basada en RiesgosDokumen24 halamanPresentacion Auditoria Basada en RiesgosNatalia GuarnizoBelum ada peringkat

- B Inversiones TemporalesDokumen5 halamanB Inversiones TemporalesSoniaChichBelum ada peringkat

- Primera Parte Caso NIA 600Dokumen12 halamanPrimera Parte Caso NIA 600KATERIN MARIELA RAMIREZ BARILLAS100% (1)

- NacotDokumen7 halamanNacotJorge RaudaBelum ada peringkat

- Informe de Control InternoDokumen4 halamanInforme de Control InternoNataly TacuriBelum ada peringkat

- Resumen de Normas Grupo No. 9 2015Dokumen226 halamanResumen de Normas Grupo No. 9 2015Jóse Luis PhBelum ada peringkat

- Nia 610Dokumen16 halamanNia 610LOIDA EUNISE FIGUEROA CASTILLOBelum ada peringkat

- Plan Anual de Auditoria Interna 2019Dokumen42 halamanPlan Anual de Auditoria Interna 2019Vicente Jr.Belum ada peringkat

- Guia Nita 3400 G GonzalezDokumen11 halamanGuia Nita 3400 G Gonzalezcaracas13100% (3)

- AB-07 - Factores de Riesgo de Fraude Del Proceso de LogísticaDokumen9 halamanAB-07 - Factores de Riesgo de Fraude Del Proceso de LogísticaInès Paola Brito de la CruzBelum ada peringkat

- Ejemplo Notas A Los EEFFDokumen3 halamanEjemplo Notas A Los EEFFLiz JorgeBelum ada peringkat

- Planeamiento Nia 300Dokumen25 halamanPlaneamiento Nia 300Kike Dominguez50% (2)

- Informe LargoDokumen7 halamanInforme LargoAndrea FloresBelum ada peringkat

- Estimaciones Contables AuditoriaDokumen2 halamanEstimaciones Contables AuditoriaRamiro Paredes AzabaBelum ada peringkat

- Aplicación Práctica de La NiaDokumen34 halamanAplicación Práctica de La NiaJanet Chavez Gonzales0% (1)

- BA Entendimiento de La EntidadDokumen22 halamanBA Entendimiento de La EntidadChristian Cahuana Riveros100% (1)

- Leccion12 AuditoriaFinancieraDokumen9 halamanLeccion12 AuditoriaFinancieraHugo Franti Gamonal LlatasBelum ada peringkat

- Carta Convenio para Confirmar La Prestacion de Servicios de Auditor de Estados FinancierosDokumen28 halamanCarta Convenio para Confirmar La Prestacion de Servicios de Auditor de Estados Financierosbeto11235813Belum ada peringkat

- Memorandum de Planificación Hoy SiDokumen55 halamanMemorandum de Planificación Hoy SiAlisson Lisbeth Fuentes MartinezBelum ada peringkat

- Formación de La Opinión Del DictamenDokumen31 halamanFormación de La Opinión Del DictamenJorge Luis Can MonroyBelum ada peringkat

- Hallazgos de AuditoriaDokumen8 halamanHallazgos de AuditoriaHamilton Arpasi CarpioBelum ada peringkat

- Contabilidad Costos ABCDokumen11 halamanContabilidad Costos ABCmarlon mendizabalBelum ada peringkat

- Planificacion de AuditoriaDokumen142 halamanPlanificacion de AuditoriaSnaider BIBelum ada peringkat

- FinanzasII VERAPIEL EjercicioDokumen27 halamanFinanzasII VERAPIEL EjercicioSuley SánchezBelum ada peringkat

- Informe de Auditoria Con SalvedadesDokumen1 halamanInforme de Auditoria Con SalvedadesGABRIEL OSORIOBelum ada peringkat

- Nia 700Dokumen10 halamanNia 700Laura RamrezBelum ada peringkat

- Nia 250Dokumen9 halamanNia 250BarbaraGBelum ada peringkat

- NIA 310 Conocimiento Del NegocioDokumen5 halamanNIA 310 Conocimiento Del NegocioAmoretti Gamarra RenatoBelum ada peringkat

- Dictamen de AuditoriaDokumen4 halamanDictamen de AuditoriaNadia QvdoBelum ada peringkat

- Cuestionario Normas de Atestiguamiento 2Dokumen5 halamanCuestionario Normas de Atestiguamiento 2Yasmin Gutierrez De VelascoBelum ada peringkat

- Planteamiento de La Auditoria GubernamentalDokumen45 halamanPlanteamiento de La Auditoria GubernamentalDavis FlowBelum ada peringkat

- Auditoria Operativa A Los IngresosDokumen39 halamanAuditoria Operativa A Los IngresosLauria Hurtado FelsyBelum ada peringkat

- Practica Dulce EncantoDokumen7 halamanPractica Dulce EncantoJeffrey Barahona100% (1)

- Sistemas - de - Costos - Por - ProcesosDokumen33 halamanSistemas - de - Costos - Por - ProcesosAndres Felipe Palacio MarinBelum ada peringkat

- NIAS ACTUALES. Resumen TotalDokumen35 halamanNIAS ACTUALES. Resumen Totalnathali-sosaBelum ada peringkat

- Archivo Permanente Auditoria CofasaDokumen100 halamanArchivo Permanente Auditoria CofasaMcvicky ChaguaBelum ada peringkat

- Memorandum de PlanificacionDokumen7 halamanMemorandum de PlanificacionElviz OrozcoBelum ada peringkat

- Nia 230Dokumen13 halamanNia 230Fatima Medina100% (1)

- 4.-Procedimientos - Cuentas Por CobrarDokumen26 halaman4.-Procedimientos - Cuentas Por CobrarAnaEstherGomezYanapaBelum ada peringkat

- Presentación Nias 240 y 250Dokumen5 halamanPresentación Nias 240 y 250maría del carmenBelum ada peringkat

- SAYCODokumen79 halamanSAYCOamandaBelum ada peringkat

- Informe de Auditoría y Tipos de OpiniónDokumen15 halamanInforme de Auditoría y Tipos de OpiniónJonathanAlexanderZBelum ada peringkat

- Estructura de Una Politica Contable Emp. Privada o PublicaDokumen3 halamanEstructura de Una Politica Contable Emp. Privada o PublicaJhonsito JaramilloBelum ada peringkat

- Nia 230,300,315,330,500Dokumen9 halamanNia 230,300,315,330,500Abril IslasBelum ada peringkat

- Programa AuditoriaDokumen2 halamanPrograma AuditoriaRoyer Gonzales SincheBelum ada peringkat

- Informe de AuditoriaDokumen4 halamanInforme de AuditoriaJean PortuguezBelum ada peringkat

- Isr Plan de TrabajoDokumen37 halamanIsr Plan de TrabajoYemz Rayón0% (1)

- Guia de Auditoria Interna No. 09Dokumen7 halamanGuia de Auditoria Interna No. 09Henry G. PoouBelum ada peringkat

- Guia de Auditoria Interna No. 08Dokumen9 halamanGuia de Auditoria Interna No. 08Henry G. PoouBelum ada peringkat

- Auditoría de Impuestos A BancosDokumen6 halamanAuditoría de Impuestos A BancosHenry G. PoouBelum ada peringkat

- Guia de Auditoria Interna No. 14Dokumen12 halamanGuia de Auditoria Interna No. 14Henry G. PoouBelum ada peringkat

- Guia de Auditoria Interna No. 14Dokumen12 halamanGuia de Auditoria Interna No. 14Henry G. PoouBelum ada peringkat

- Guia de Auditoria Interna No. 12Dokumen6 halamanGuia de Auditoria Interna No. 12Henry G. PoouBelum ada peringkat

- Guia de Auditoria Interna No. 11Dokumen6 halamanGuia de Auditoria Interna No. 11Henry G. PoouBelum ada peringkat

- Guia de Auditoria Interna No. 06Dokumen6 halamanGuia de Auditoria Interna No. 06Henry G. PoouBelum ada peringkat

- Guia de Auditoria Interna No. 03Dokumen18 halamanGuia de Auditoria Interna No. 03Henry G. PoouBelum ada peringkat

- Examen de Conocimientos Basicos A ContadorDokumen2 halamanExamen de Conocimientos Basicos A ContadorHenry G. Poou80% (10)

- Manual Baja de Bienes Bolivia TVDokumen27 halamanManual Baja de Bienes Bolivia TVMabelCBelum ada peringkat

- Supuesto 50-2018Dokumen38 halamanSupuesto 50-2018monica barrios gazabonBelum ada peringkat

- Tipos de Opiniones Que Puede Emitir Un Auditor en Una Auditoría de Estados Financieros 2Dokumen7 halamanTipos de Opiniones Que Puede Emitir Un Auditor en Una Auditoría de Estados Financieros 2JimmyBelum ada peringkat

- Guía 13Dokumen11 halamanGuía 13Samuel Castañeda HurtadoBelum ada peringkat

- Notas A Los Estados FinancierosDokumen9 halamanNotas A Los Estados Financierosmarisela reyesBelum ada peringkat

- Bases Ichife LP 04 11Dokumen49 halamanBases Ichife LP 04 11medulabisfBelum ada peringkat

- Ciencias ActuarialesDokumen5 halamanCiencias ActuarialesLucia DeppBelum ada peringkat

- Plan de Auditoria Avicola La Carioca S.A.Dokumen71 halamanPlan de Auditoria Avicola La Carioca S.A.Claudia Ticona67% (3)

- Supuestos Resueltos Conta2. Revisat 20-21Dokumen139 halamanSupuestos Resueltos Conta2. Revisat 20-21Aleksandra KrasilnikovaBelum ada peringkat

- Dictamen A Los Estados Financieros AsbDokumen2 halamanDictamen A Los Estados Financieros Asbjuan jose jeronimoBelum ada peringkat

- Nic 19Dokumen19 halamanNic 19Kim IssaBelum ada peringkat

- ESTATUTOS-sociedad Venez Medicina InternaDokumen18 halamanESTATUTOS-sociedad Venez Medicina InternanancyBelum ada peringkat

- Contabilidad NacionalDokumen19 halamanContabilidad NacionalLeidyLopezBelum ada peringkat

- Registros ContablesDokumen7 halamanRegistros ContablespaulaBelum ada peringkat

- EJERCICIO Indices FinancierosDokumen3 halamanEJERCICIO Indices FinancierosDiego VargasBelum ada peringkat

- Alimentos Andinos S A SDokumen6 halamanAlimentos Andinos S A SdairaBelum ada peringkat

- Sistema de Costos Históricos y EstándarDokumen16 halamanSistema de Costos Históricos y EstándarArnulfo ArandaBelum ada peringkat

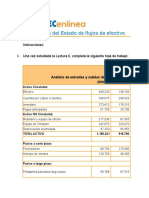

- Entregable 2. Elaboración Del Estado de Flujos de EfectivoDokumen9 halamanEntregable 2. Elaboración Del Estado de Flujos de EfectivoLecs AlvaradoBelum ada peringkat

- Servimax Servicios Generales09-12Dokumen38 halamanServimax Servicios Generales09-12fesugtalmeriaBelum ada peringkat

- Correa - Cavero - Thelmo - T2Dokumen3 halamanCorrea - Cavero - Thelmo - T2Thelmo Correa CaveroBelum ada peringkat

- Quiz Semana 3Dokumen55 halamanQuiz Semana 3Marcela RodriguezBelum ada peringkat

- Tarea 3 de Practica de Contabilidad 1Dokumen5 halamanTarea 3 de Practica de Contabilidad 1Bryan Puente100% (1)

- Horario-Carrera-1-Q57-0-445-CONTABILIDAD Y AUDITORIA AJUSTE CURRICULAR 2019Dokumen38 halamanHorario-Carrera-1-Q57-0-445-CONTABILIDAD Y AUDITORIA AJUSTE CURRICULAR 2019José Terán CseBelum ada peringkat

- Proyecto Diseño Organizacional 2019 - Avance FinalDokumen80 halamanProyecto Diseño Organizacional 2019 - Avance FinaljorgeBelum ada peringkat

- 2 Bibliografia AGENCIAS Y SUCURSALESDokumen27 halaman2 Bibliografia AGENCIAS Y SUCURSALESangelaBelum ada peringkat

- Cuestionario AuditoriaDokumen4 halamanCuestionario AuditoriaJory Hoyos100% (1)

- Evaluacion Final - Escenario 8 - Segundo Bloque-Teorico-Practico - Virtual - Estados Financieros Básicos y Consolidación - (Grupo b01)Dokumen16 halamanEvaluacion Final - Escenario 8 - Segundo Bloque-Teorico-Practico - Virtual - Estados Financieros Básicos y Consolidación - (Grupo b01)Manuela MontoyaBelum ada peringkat

- Prueba Auxiliar ContableDokumen4 halamanPrueba Auxiliar ContableErick josé Polo vargas100% (1)

- Unidad de Conocimiento 2Dokumen7 halamanUnidad de Conocimiento 2DolysBelum ada peringkat