Anda mungkin juga menyukai

- RINSO_PROFILDokumen20 halamanRINSO_PROFILErma WulandariBelum ada peringkat

- RINSO_PROFILDokumen20 halamanRINSO_PROFILErma WulandariBelum ada peringkat

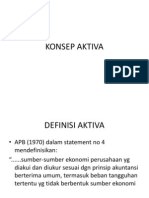

- Konsep AktivaDokumen23 halamanKonsep AktivaYanti Xiao YenBelum ada peringkat

- Analisis Konteks ktsp1Dokumen39 halamanAnalisis Konteks ktsp1Erma WulandariBelum ada peringkat

- Nomer 3Dokumen17 halamanNomer 3Erma WulandariBelum ada peringkat

- .3.prota, Promes, Pemetaan KDDokumen17 halaman.3.prota, Promes, Pemetaan KDfitri siregarBelum ada peringkat

- Nomer 4Dokumen10 halamanNomer 4Erma WulandariBelum ada peringkat

- Piket Toko SisswaDokumen3 halamanPiket Toko SisswaErma WulandariBelum ada peringkat

- Kegiatan Pembelajaran 9Dokumen1 halamanKegiatan Pembelajaran 9Erma WulandariBelum ada peringkat

- Komunikasi BisnisDokumen15 halamanKomunikasi BisnisErma WulandariBelum ada peringkat

- Permohonan Pembicara-1Dokumen3 halamanPermohonan Pembicara-1Erma WulandariBelum ada peringkat

- Silabus 2010Dokumen81 halamanSilabus 2010Erma WulandariBelum ada peringkat

- JURNALDokumen1 halamanJURNALErma WulandariBelum ada peringkat

- 1Dokumen10 halaman1Erma WulandariBelum ada peringkat

- Materi Pengenalan Lingkungan SekolahDokumen3 halamanMateri Pengenalan Lingkungan SekolahErma WulandariBelum ada peringkat

- Permohonan Pembicara-1Dokumen3 halamanPermohonan Pembicara-1Erma WulandariBelum ada peringkat

- RPP KombisDokumen12 halamanRPP KombisErma WulandariBelum ada peringkat

- Silabus2010 1Dokumen81 halamanSilabus2010 1WayaSyirliAmriSerlyBelum ada peringkat

- 17an WetanDokumen2 halaman17an WetanErma WulandariBelum ada peringkat

- Soal Latihan Un Akt Paket 1 B 2016 EditDokumen11 halamanSoal Latihan Un Akt Paket 1 B 2016 EditErma WulandariBelum ada peringkat

- Permohonan Pembicara-1Dokumen3 halamanPermohonan Pembicara-1Erma WulandariBelum ada peringkat

- Panitia Kegiatan Hut Ri KeDokumen1 halamanPanitia Kegiatan Hut Ri KeErma WulandariBelum ada peringkat

- PPH PribadiDokumen20 halamanPPH PribadiErma WulandariBelum ada peringkat

- Take Home PajakDokumen16 halamanTake Home PajakErma WulandariBelum ada peringkat

- Teori Akt PositifDokumen23 halamanTeori Akt PositifErma WulandariBelum ada peringkat

- Dongeng Legenda Asal Usul Danau TobaDokumen1 halamanDongeng Legenda Asal Usul Danau TobaErma WulandariBelum ada peringkat

- Soal B. Indo Tahap 1 SlemanDokumen14 halamanSoal B. Indo Tahap 1 SlemanErma WulandariBelum ada peringkat

- Sampul KunciDokumen2 halamanSampul KunciErma WulandariBelum ada peringkat

- Soal Utang 2010Dokumen5 halamanSoal Utang 2010Erma WulandariBelum ada peringkat