Anda mungkin juga menyukai

- Conclusiones de Diagnostico ComunitarioDokumen1 halamanConclusiones de Diagnostico ComunitarioRafael Villacorta50% (2)

- Formato Analisis de Riesgo T. eDokumen4 halamanFormato Analisis de Riesgo T. eFranyuli Misleidy ʚïɞBelum ada peringkat

- Ruta GramaDokumen3 halamanRuta GramaFranyuli Misleidy ʚïɞBelum ada peringkat

- Requisitos PremedicoDokumen1 halamanRequisitos PremedicoFranyuli Misleidy ʚïɞBelum ada peringkat

- Tasa Interna de Retorno y Valor Presente NetoDokumen18 halamanTasa Interna de Retorno y Valor Presente NetoFranyuli Misleidy ʚïɞ100% (1)

- Aceptacion Del Tutor - UPTADokumen1 halamanAceptacion Del Tutor - UPTAFranyuli Misleidy ʚïɞBelum ada peringkat

- Indic AdoresDokumen6 halamanIndic AdoresFranyuli Misleidy ʚïɞBelum ada peringkat

- Trptico PortadaDokumen1 halamanTrptico PortadaFranyuli Misleidy ʚïɞBelum ada peringkat

- Diapo Psicologia IndDokumen24 halamanDiapo Psicologia IndFranyuli Misleidy ʚïɞBelum ada peringkat

- Trabajo de CooperativasDokumen27 halamanTrabajo de CooperativasFranyuli Misleidy ʚïɞBelum ada peringkat

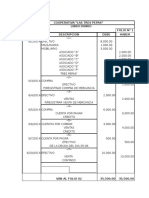

- Libros y Balances Finacieros de La Coopertiva Las Tres PepasDokumen10 halamanLibros y Balances Finacieros de La Coopertiva Las Tres PepasFranyuli Misleidy ʚïɞBelum ada peringkat

- Ajuste Por InflacionDokumen14 halamanAjuste Por InflacionFranyuli Misleidy ʚïɞBelum ada peringkat

- El Control Del Sistema Financiero NacionalDokumen4 halamanEl Control Del Sistema Financiero NacionalFranyuli Misleidy ʚïɞBelum ada peringkat

- Capitulo 3 Analisis Del LibroDokumen7 halamanCapitulo 3 Analisis Del LibroFranyuli Misleidy ʚïɞBelum ada peringkat

- Fechas Proteccion Al Medio AmbienteDokumen6 halamanFechas Proteccion Al Medio AmbienteFranyuli Misleidy ʚïɞBelum ada peringkat

- Decreto 2.220.cambios de Flujo de Cuerpos de AguaDokumen2 halamanDecreto 2.220.cambios de Flujo de Cuerpos de AguaFranyuli Misleidy ʚïɞBelum ada peringkat

- Iso 14000Dokumen4 halamanIso 14000Franyuli Misleidy ʚïɞBelum ada peringkat

- Control EstadisticoDokumen8 halamanControl EstadisticoFranyuli Misleidy ʚïɞBelum ada peringkat

- Instructivo Registro UsuarioDokumen23 halamanInstructivo Registro Usuarioyorman_pBelum ada peringkat

- Negociaciones internacionales y transculturales: perspectivas singularesDokumen2 halamanNegociaciones internacionales y transculturales: perspectivas singularesANDRES FELIPE SERNA RAMIREZBelum ada peringkat

- Team Dark Studio Guía de Software y SeguridadDokumen2 halamanTeam Dark Studio Guía de Software y SeguridadPricila FradeBelum ada peringkat

- El ReportajeDokumen5 halamanEl ReportajeDayana100% (1)

- ObjetivosSMARTDokumen3 halamanObjetivosSMARTCoga Villafane CerdanBelum ada peringkat

- Cuentas Anuales Consolidadas Repsol 2020Dokumen123 halamanCuentas Anuales Consolidadas Repsol 2020Alberto Tell FernándezBelum ada peringkat

- Presentación HPDokumen12 halamanPresentación HPEdwin Marcos Gonzales JaimesBelum ada peringkat

- Catálogo de actividades PROADokumen300 halamanCatálogo de actividades PROALara GonzalezBelum ada peringkat

- Sistemas de Manufactura Considerando Aspectos de Logisitca InversaDokumen24 halamanSistemas de Manufactura Considerando Aspectos de Logisitca Inversaerick benitezBelum ada peringkat

- PDF 14 Probabilidad 4Dokumen14 halamanPDF 14 Probabilidad 4Wilinton Rodriguez QuiñonezBelum ada peringkat

- Pauta Evaluación INTEGRATIVA Internado III-IV-V 2023Dokumen13 halamanPauta Evaluación INTEGRATIVA Internado III-IV-V 2023Sergio Omar JaraBelum ada peringkat

- Ordenamiento de Enunciados EjerciciosDokumen20 halamanOrdenamiento de Enunciados EjerciciosDiegoEnriquez0% (5)

- La Última Figura de Estrella Que Se Puede Encontrar Es La Del Nonagrama o Estrella de Nueve PuntasDokumen1 halamanLa Última Figura de Estrella Que Se Puede Encontrar Es La Del Nonagrama o Estrella de Nueve PuntasJesus Antonio Osuna MillanBelum ada peringkat

- Sulcus Polipos Puberfonía GranulomaDokumen2 halamanSulcus Polipos Puberfonía GranulomaCamila Jaque RamosBelum ada peringkat

- El Peronismo y La "Clase Media": de Las Ilusiones Al Resentimiento, 1944-1955Dokumen20 halamanEl Peronismo y La "Clase Media": de Las Ilusiones Al Resentimiento, 1944-1955Melannie VegaBelum ada peringkat

- TESIS MAG 0844 Miguel SerranoDokumen84 halamanTESIS MAG 0844 Miguel SerranoIgnatius Von Kaar100% (1)

- RefrigeraciónDokumen5 halamanRefrigeraciónAntolin soto senaBelum ada peringkat

- Instrumentos Del EstructuralismoDokumen1 halamanInstrumentos Del EstructuralismoNatael Josue AbadBelum ada peringkat

- Músicas populares cuyanas e imaginarios de naciónDokumen12 halamanMúsicas populares cuyanas e imaginarios de naciónbraldiss661791Belum ada peringkat

- Método del Cono de ArenaDokumen15 halamanMétodo del Cono de ArenaDante OkumuraBelum ada peringkat

- Estatuto Organico UAGRM 2008Dokumen39 halamanEstatuto Organico UAGRM 2008odalpunkBelum ada peringkat

- Resolución 164-2021 y 37-2022 DIAN RUBDokumen36 halamanResolución 164-2021 y 37-2022 DIAN RUBMauricio Rodriguez BarreroBelum ada peringkat

- AE-42. La Psicoherejía de La SANIDAD INTERIORDokumen22 halamanAE-42. La Psicoherejía de La SANIDAD INTERIORanon_421519323Belum ada peringkat

- Reporte de Experimentación de Plataformas de Aprendizaje 2016Dokumen39 halamanReporte de Experimentación de Plataformas de Aprendizaje 2016Bianca PazBelum ada peringkat

- Terremoto de Cariaco Trabajo OriginalDokumen25 halamanTerremoto de Cariaco Trabajo OriginalJose SalazarBelum ada peringkat

- Ficha de Asesoría Fin de CarreraDokumen1 halamanFicha de Asesoría Fin de CarreraAntonioBelum ada peringkat

- Mb02 - Silabo de Matematica Basica IIDokumen0 halamanMb02 - Silabo de Matematica Basica IIdavid_th8008Belum ada peringkat

- Técnicas de Negociación y VentasDokumen5 halamanTécnicas de Negociación y VentasJanethTHBelum ada peringkat

- TrabajoDokumen3 halamanTrabajoTime FUNBelum ada peringkat

- Síntesis de Ferrioxalato de PotasioDokumen14 halamanSíntesis de Ferrioxalato de PotasioKarina CortesBelum ada peringkat