Anda mungkin juga menyukai

- Reg 049 22.05.2017Dokumen7 halamanReg 049 22.05.2017Erickson Jesús Rodriguez PurisacaBelum ada peringkat

- Contenido Minimo Proyecto Amarilis - 2019Dokumen1 halamanContenido Minimo Proyecto Amarilis - 2019mary_bel_15_1990Belum ada peringkat

- Reg 049 22.05.2017Dokumen7 halamanReg 049 22.05.2017Erickson Jesús Rodriguez PurisacaBelum ada peringkat

- Informe Comite Remito CuestionamientosDokumen2 halamanInforme Comite Remito Cuestionamientosmary_bel_15_1990Belum ada peringkat

- Informe Comite Remito CuestionamientosDokumen2 halamanInforme Comite Remito Cuestionamientosmary_bel_15_1990Belum ada peringkat

- Informes Consistencia Técnica - ÚltimoDokumen5 halamanInformes Consistencia Técnica - Últimomary_bel_15_1990Belum ada peringkat

- Contrato Alquiler CasaDokumen5 halamanContrato Alquiler CasaClaudia Peralta RiveraBelum ada peringkat

- Pro InversiónDokumen1 halamanPro Inversiónmary_bel_15_1990Belum ada peringkat

- TDR Res. y Sup. Amp. Pal. Mun. Chavin 2017Dokumen20 halamanTDR Res. y Sup. Amp. Pal. Mun. Chavin 2017mary_bel_15_1990Belum ada peringkat

- Formato Snip 03Dokumen8 halamanFormato Snip 03mary_bel_15_1990Belum ada peringkat

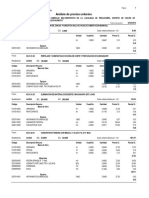

- Analisis de Precios Unitarios Rev1Dokumen17 halamanAnalisis de Precios Unitarios Rev1Dario BozaBelum ada peringkat

- Acu Modulo SS - HH PDFDokumen33 halamanAcu Modulo SS - HH PDFmary_bel_15_1990Belum ada peringkat

- Recibo de PagoDokumen1 halamanRecibo de Pagomary_bel_15_1990Belum ada peringkat

- Informe Nº605-2017-Mdm-Gi-Ynmc - Repsuesta A Obs GorehcoDokumen5 halamanInforme Nº605-2017-Mdm-Gi-Ynmc - Repsuesta A Obs Gorehcomary_bel_15_1990Belum ada peringkat

- Costos Unitarios TribunaDokumen5 halamanCostos Unitarios Tribunamary_bel_15_1990Belum ada peringkat

- Plan de Actividades ExtracurricularesDokumen6 halamanPlan de Actividades Extracurricularesmary_bel_15_199050% (2)

- Memoria DescriptivaDokumen14 halamanMemoria Descriptivamary_bel_15_1990Belum ada peringkat

- Curriculo Eap Agronomia 2016Dokumen130 halamanCurriculo Eap Agronomia 2016mary_bel_15_1990Belum ada peringkat

- Memoria de Calculo Cobertura MetalicaDokumen24 halamanMemoria de Calculo Cobertura Metalicamary_bel_15_1990Belum ada peringkat

- Memoria de Calculo Cobertura MetalicaDokumen24 halamanMemoria de Calculo Cobertura Metalicamary_bel_15_1990Belum ada peringkat

- Acu Tanque Séptico PDFDokumen15 halamanAcu Tanque Séptico PDFmary_bel_15_1990Belum ada peringkat

- Acu Obras Complementarias PDFDokumen5 halamanAcu Obras Complementarias PDFmary_bel_15_1990Belum ada peringkat

- Contrato de Préstamo de Dinero Con Garantia HipotecariaDokumen1 halamanContrato de Préstamo de Dinero Con Garantia Hipotecariagabinetejuridico86% (14)

- Matriz de Grupos de Interés ACREDITACIÓNDokumen2 halamanMatriz de Grupos de Interés ACREDITACIÓNmary_bel_15_1990Belum ada peringkat

- Acu Losa Deportiva PDFDokumen5 halamanAcu Losa Deportiva PDFmary_bel_15_1990Belum ada peringkat

- Acu Kit Implementos PDFDokumen1 halamanAcu Kit Implementos PDFmary_bel_15_1990Belum ada peringkat

- Acu Impacto Ambiental PDFDokumen2 halamanAcu Impacto Ambiental PDFmary_bel_15_1990Belum ada peringkat

- Acu Cerco Perimétrico PDFDokumen10 halamanAcu Cerco Perimétrico PDFmary_bel_15_19900% (1)

- Acu Estacionamiento PDFDokumen1 halamanAcu Estacionamiento PDFmary_bel_15_1990Belum ada peringkat

- 3 - Ficha de Clase - Padre Las CasasDokumen2 halaman3 - Ficha de Clase - Padre Las Casasvilma sotoBelum ada peringkat

- Capacitacion Iso 9001-2015Dokumen36 halamanCapacitacion Iso 9001-2015EDELMIRA LLANOS HERRERABelum ada peringkat

- Pud 2do Unidad4 MatematicaDokumen11 halamanPud 2do Unidad4 Matematicamiguel britoBelum ada peringkat

- PRO-OPE001 Procedimiento Logística y Control OperacionalDokumen17 halamanPRO-OPE001 Procedimiento Logística y Control OperacionalTecno SecuBelum ada peringkat

- Matriz Descriptiva TR Sector PrivadoDokumen4 halamanMatriz Descriptiva TR Sector Privadoangie100% (1)

- Resumen Certamen 1 Gestión de Empresas Temas 1 y 2Dokumen4 halamanResumen Certamen 1 Gestión de Empresas Temas 1 y 2Francisco Javier Alarcón GarridoBelum ada peringkat

- Adm de RRHH Michell 20%Dokumen10 halamanAdm de RRHH Michell 20%Nai CadenaBelum ada peringkat

- Guía Del Trabajo Final de Selección de Personal 2018Dokumen23 halamanGuía Del Trabajo Final de Selección de Personal 2018gabriela mendozaBelum ada peringkat

- Guía de Adiestramiento SAP PP (Planificación de La Producción)Dokumen38 halamanGuía de Adiestramiento SAP PP (Planificación de La Producción)Rotceh Sanchez100% (1)

- Ensayo de Modelos de Teoria de RedesDokumen2 halamanEnsayo de Modelos de Teoria de RedesLeonardo DiazBelum ada peringkat

- Informe de Sostenibilidad 2016Dokumen130 halamanInforme de Sostenibilidad 2016Andrea Vargas IBelum ada peringkat

- El Análisis FODA Constituye Una Herramienta o Técnica Utilizada Al Igual Que El Árbol de CompetenciasDokumen2 halamanEl Análisis FODA Constituye Una Herramienta o Técnica Utilizada Al Igual Que El Árbol de CompetenciasPatricio VelozBelum ada peringkat

- Cuadro Sinoptico 4Dokumen1 halamanCuadro Sinoptico 4Adrian AlmarazBelum ada peringkat

- GUIA 2 de 11 Grado Del 2022Dokumen3 halamanGUIA 2 de 11 Grado Del 2022Cesia Tovar VidalBelum ada peringkat

- Analisis Financiero Capitulo 2Dokumen6 halamanAnalisis Financiero Capitulo 2Felipe OsorioBelum ada peringkat

- GR-MA-01-Manual de Perfiles y Funciones Administrador OkDokumen4 halamanGR-MA-01-Manual de Perfiles y Funciones Administrador OkCristian Prada PradaBelum ada peringkat

- ANALISIS PESTEL - Fabrica de Comida de Perros A Partir de Lombrices123Dokumen8 halamanANALISIS PESTEL - Fabrica de Comida de Perros A Partir de Lombrices123Luis MurilloBelum ada peringkat

- Plan Nacional de Competitividad y Productividad PNCPDokumen80 halamanPlan Nacional de Competitividad y Productividad PNCPChristian Calisaya EnriquezBelum ada peringkat

- Guia Como Hacer Tu Primera Venta - HOTMARTDokumen48 halamanGuia Como Hacer Tu Primera Venta - HOTMARTLuis Alberto Sanchez JimenezBelum ada peringkat

- El Uso de La Hoja de Calculo PDFDokumen12 halamanEl Uso de La Hoja de Calculo PDFAdn GtBelum ada peringkat

- Jornada UNT-Cornejo Luna-Investigación de MercadosDokumen9 halamanJornada UNT-Cornejo Luna-Investigación de MercadosLorenzo EscobarTandazoBelum ada peringkat

- Contrato de Enajenación Aguardiente Nariño. Análisis Caso 2016Dokumen6 halamanContrato de Enajenación Aguardiente Nariño. Análisis Caso 2016Natalia LegardaBelum ada peringkat

- Taller Capitulo 9 - 10 Norma Iso 9001 2015Dokumen22 halamanTaller Capitulo 9 - 10 Norma Iso 9001 2015wendyBelum ada peringkat

- Norma Técnica para Los Ajustes Razonables en Caso de Trabajador Discapacitado - Ricardo Carrasco FranciaDokumen19 halamanNorma Técnica para Los Ajustes Razonables en Caso de Trabajador Discapacitado - Ricardo Carrasco FranciaRicardo Carrasco-FranciaBelum ada peringkat

- Analista Agricola Word PracticaDokumen7 halamanAnalista Agricola Word PracticaKarla VelásquezBelum ada peringkat

- Analisis FODADokumen14 halamanAnalisis FODAJuan Tirado JulcaBelum ada peringkat

- Tarea 3Dokumen8 halamanTarea 3Gloria Isabel Grosso RodríguezBelum ada peringkat

- Ii. Analisis TacticoDokumen43 halamanIi. Analisis TacticoOrange Day México Fundación100% (3)

- DNP - Guía de Bolsillo PISCC 2024Dokumen36 halamanDNP - Guía de Bolsillo PISCC 2024jhon chavesBelum ada peringkat

- Legislacion EnfermeriaDokumen30 halamanLegislacion EnfermeriaAzodnem ImayBelum ada peringkat