Anda mungkin juga menyukai

- Cartão de Débito e Crédito e Suas Vantagens e DesvangensDokumen15 halamanCartão de Débito e Crédito e Suas Vantagens e DesvangensPaulderdice CostaBelum ada peringkat

- Modelo Emissão Orpag P ExteriorDokumen3 halamanModelo Emissão Orpag P ExteriorAmiir Färse100% (1)

- Como funcionam os cartões de crédito, seus participantes e responsabilidadesDokumen2 halamanComo funcionam os cartões de crédito, seus participantes e responsabilidadesAnne Vieira0% (1)

- Fatur A OnlineDokumen3 halamanFatur A OnlineJulianderson MarquesBelum ada peringkat

- Metodo Nitro 3Dokumen1 halamanMetodo Nitro 3Air JordanBelum ada peringkat

- Terra Pauddci de Giguete 02aa5b6ed496Dokumen1 halamanTerra Pauddci de Giguete 02aa5b6ed496kate almeidaBelum ada peringkat

- Cessão FGTS Saque AniversárioDokumen11 halamanCessão FGTS Saque AniversárioJúnior SilvaBelum ada peringkat

- Um estudo sobre Bitcoin e Litecoin: São moedas ou ativosDokumen36 halamanUm estudo sobre Bitcoin e Litecoin: São moedas ou ativosBruno CamposBelum ada peringkat

- CCB para empréstimo pessoal de R$ 900Dokumen4 halamanCCB para empréstimo pessoal de R$ 900elcione garcia100% (1)

- BACEN - Relatório Cartões de Crédito 2009Dokumen300 halamanBACEN - Relatório Cartões de Crédito 2009Ricardo Dortas SchönhofenBelum ada peringkat

- Pan - Saldo PortabilidadeDokumen15 halamanPan - Saldo PortabilidadeAdilson A Aguiar AguiarBelum ada peringkat

- Dados Do CartaoDokumen2 halamanDados Do CartaowilliamBelum ada peringkat

- Criminosos roubam celulares para limpar contas bancárias em SPDokumen8 halamanCriminosos roubam celulares para limpar contas bancárias em SPRENATOBelum ada peringkat

- Manual de Captura de Propostas de ConsignadoDokumen44 halamanManual de Captura de Propostas de ConsignadoLuana Souza FrançaBelum ada peringkat

- Autorização Cartao Longa DistanciaDokumen2 halamanAutorização Cartao Longa DistanciaretificaBelum ada peringkat

- Pagamento de boleto do cartão Itaú Uniclass Mastercard BlackDokumen1 halamanPagamento de boleto do cartão Itaú Uniclass Mastercard BlackFilipe Veloso AbravanelBelum ada peringkat

- Tutorial Bin TazDokumen24 halamanTutorial Bin Tazpixouber1373Belum ada peringkat

- Contrato de CréditoDokumen8 halamanContrato de CréditoritacardaoBelum ada peringkat

- Pagamento de boleto bancário em terminais de autoatendimentoDokumen1 halamanPagamento de boleto bancário em terminais de autoatendimentojackson andradeBelum ada peringkat

- Pagamento boleto BANPARÁ esp Dir maritDokumen1 halamanPagamento boleto BANPARÁ esp Dir maritMarlon AraújoBelum ada peringkat

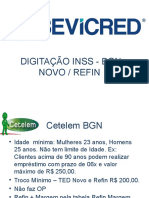

- Digita - o Inss - BGN Novo Refin e Portabilidade2018121902033247734Dokumen17 halamanDigita - o Inss - BGN Novo Refin e Portabilidade2018121902033247734Matheus PongeluppeBelum ada peringkat

- Impressão 03 02Dokumen2 halamanImpressão 03 02Felipe JonathanBelum ada peringkat

- Condições Conta FácilDokumen5 halamanCondições Conta FácilEllen SudarioBelum ada peringkat

- Contrato Cartão Crédito C6 BankDokumen14 halamanContrato Cartão Crédito C6 BankLeoBelum ada peringkat

- Estudo Basico Criador @sixnyneDokumen5 halamanEstudo Basico Criador @sixnynecolomboBelum ada peringkat

- Curso Iniciante de Fraude - GíriasDokumen1 halamanCurso Iniciante de Fraude - GíriasAntony FrigoliBelum ada peringkat

- Solicitacao Saldo Quitacao Contrato PDFDokumen1 halamanSolicitacao Saldo Quitacao Contrato PDFBruno CostaBelum ada peringkat

- Detecção de Fraudes em Pagamentos OnlineDokumen134 halamanDetecção de Fraudes em Pagamentos OnlineLets Go RockBelum ada peringkat

- Conta Bradesco para crédito salário Algar TelecomDokumen1 halamanConta Bradesco para crédito salário Algar TelecomAdriana M. MartinsBelum ada peringkat

- Contrato de empréstimo pessoalDokumen3 halamanContrato de empréstimo pessoalEu DoraBelum ada peringkat

- Cartão pré-pago online em 5 passosDokumen8 halamanCartão pré-pago online em 5 passosJoao Gabriel SantiagoBelum ada peringkat

- Valida cartão créditoDokumen2 halamanValida cartão créditoVitor ff mobaileBelum ada peringkat

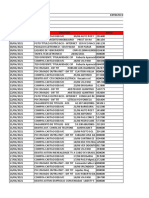

- Planilha ExtratoDokumen4 halamanPlanilha ExtratoIgorBelum ada peringkat

- Credito Ou EmpréstimoDokumen20 halamanCredito Ou EmpréstimoLucio HortencioBelum ada peringkat

- Sistemas operacionais e produtividade digitalDokumen108 halamanSistemas operacionais e produtividade digitalNatanael RicardoBelum ada peringkat

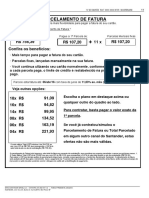

- Fatura de cartão de crédito com detalhes de pagamentoDokumen2 halamanFatura de cartão de crédito com detalhes de pagamentoDAVI ALVES LEANDRO DAVI100% (1)

- Cartão ClonadoDokumen9 halamanCartão ClonadoFabio4696Belum ada peringkat

- Benefícios fiscais no PE: prazos de fruiçãoDokumen21 halamanBenefícios fiscais no PE: prazos de fruiçãoJair BezerraBelum ada peringkat

- Fatura de serviços de telecomunicaçõesDokumen4 halamanFatura de serviços de telecomunicaçõesEduardaBelum ada peringkat

- Cartilha Golpe To Fora - 07-2020Dokumen17 halamanCartilha Golpe To Fora - 07-2020LucianoMuchiottiBelum ada peringkat

- Autorização para Solicitação de Carta de Saldo DevedorDokumen1 halamanAutorização para Solicitação de Carta de Saldo DevedorWaldenyo AragaoBelum ada peringkat

- Eduarda Matias IIIDokumen1 halamanEduarda Matias IIIPr Joel SantosBelum ada peringkat

- Contrato cartão créditoDokumen3 halamanContrato cartão créditoAlfredo Rodrigues NetoBelum ada peringkat

- Seguranca Da InformaçãoDokumen11 halamanSeguranca Da InformaçãoRafael ZambrottaBelum ada peringkat

- DesbloqueadoDokumen3 halamanDesbloqueadoDani santinoBelum ada peringkat

- Curso Avançado Sobre Consultáveis - GAABZINCCEDokumen5 halamanCurso Avançado Sobre Consultáveis - GAABZINCCEomegakamayBelum ada peringkat

- Dados Exclusivos BasisDokumen8 halamanDados Exclusivos BasisClayton Carlos C. SilvaBelum ada peringkat

- Tutorial Enviando SMS Usando Zabbix e ZenviaDokumen13 halamanTutorial Enviando SMS Usando Zabbix e ZenviaAndreBelum ada peringkat

- Contrato de Compra e VendaDokumen4 halamanContrato de Compra e VendaRonaldo HenriqueBelum ada peringkat

- Script para venda de veículo usando WhatsAppDokumen7 halamanScript para venda de veículo usando WhatsAppBianca OliveiraBelum ada peringkat

- Ação Do Golpe Do MotoboyDokumen19 halamanAção Do Golpe Do MotoboyGlauco Vinicius Souza ThomeBelum ada peringkat

- Seguro residência HDI Parcela 6Dokumen1 halamanSeguro residência HDI Parcela 6Patricia maria dos santosBelum ada peringkat

- Metodo Nitro Novo 3Dokumen1 halamanMetodo Nitro Novo 3Matheus SoaresBelum ada peringkat

- AASP Manual UsuarioDokumen77 halamanAASP Manual UsuariosannoBelum ada peringkat

- Comprovante Pix Transferência R$34Dokumen1 halamanComprovante Pix Transferência R$34geisilaineBelum ada peringkat

- Formulario de Atendimento ExpertDokumen4 halamanFormulario de Atendimento ExpertPraun AdvocaciaBelum ada peringkat

- ?aumente Seu Score? De Maneira Correta E ComprovadaDari Everand?aumente Seu Score? De Maneira Correta E ComprovadaBelum ada peringkat

- Pré Calculo 1 - Valéria Zuma Medeiros PDFDokumen245 halamanPré Calculo 1 - Valéria Zuma Medeiros PDFEduardo Carvalho100% (1)

- Questões de Microeconomia Com Gabarito ComentadoDokumen99 halamanQuestões de Microeconomia Com Gabarito ComentadoEduardo CarvalhoBelum ada peringkat

- An Alise de Series Tempora IsDokumen90 halamanAn Alise de Series Tempora IsJean CarvalhoBelum ada peringkat

- Projeto 7GDokumen10 halamanProjeto 7GEduardo CarvalhoBelum ada peringkat

- Respostas Dos Exercícios AvançadosDokumen3 halamanRespostas Dos Exercícios AvançadosNatã FenayonBelum ada peringkat

- Base de Dados GretlDokumen2 halamanBase de Dados GretlEduardo CarvalhoBelum ada peringkat

- Curso Excel Avançado: Formatação, Fórmulas, Gráficos e Gestão de DadosDokumen132 halamanCurso Excel Avançado: Formatação, Fórmulas, Gráficos e Gestão de DadosFranzMig100% (1)

- Manual de Uso de Incentivos Fiscais No BrasilDokumen17 halamanManual de Uso de Incentivos Fiscais No BrasilCelso Henrique Correia RosaBelum ada peringkat

- Principio Das Casas de PomboDokumen22 halamanPrincipio Das Casas de PomboLucas BastosBelum ada peringkat

- MD 7AnaliseCombinatoria123Dokumen111 halamanMD 7AnaliseCombinatoria123Eduardo CarvalhoBelum ada peringkat

- Questões Do SimuladoDokumen1 halamanQuestões Do SimuladoEduardo CarvalhoBelum ada peringkat

- AP Casa PombosDokumen7 halamanAP Casa PombosEduardo CarvalhoBelum ada peringkat

- Conta GemDokumen27 halamanConta GemEduardo CarvalhoBelum ada peringkat

- Revisão para o Concurso Do TJRNDokumen80 halamanRevisão para o Concurso Do TJRNEduardo CarvalhoBelum ada peringkat

- Métodos de prova matemáticaDokumen47 halamanMétodos de prova matemáticaIvan MonteiroBelum ada peringkat

- 548 325 Artigo Modelo de GordonDokumen13 halaman548 325 Artigo Modelo de GordonEduardo CarvalhoBelum ada peringkat

- Modelo de Código Tributário MunicioalDokumen157 halamanModelo de Código Tributário MunicioalNelma LemosBelum ada peringkat

- O Plano Plurianual de Um Município É o Instrumento de Planejamento Estratégico de Suas AçõesDokumen4 halamanO Plano Plurianual de Um Município É o Instrumento de Planejamento Estratégico de Suas AçõesEduardo CarvalhoBelum ada peringkat

- CUSTOS v1Dokumen135 halamanCUSTOS v1fabioximenesBelum ada peringkat

- Introdução ao EViews para análises econométricasDokumen11 halamanIntrodução ao EViews para análises econométricasKellen CristinaBelum ada peringkat

- SharpeDokumen2 halamanSharpelfernandesrBelum ada peringkat

- Metodologia do Trabalho Científico PUC-MGDokumen99 halamanMetodologia do Trabalho Científico PUC-MGr3ploidBelum ada peringkat

- Exercício - POLÍTICA E ADMINISTRAÇÃO TRIBUTÁRIADokumen1 halamanExercício - POLÍTICA E ADMINISTRAÇÃO TRIBUTÁRIAEduardo CarvalhoBelum ada peringkat

- Micro Eco No MiaDokumen68 halamanMicro Eco No MiatiagoavBelum ada peringkat

- A Vicência e o ovo especialDokumen2 halamanA Vicência e o ovo especialBruna SousaBelum ada peringkat

- Vampiro habilidades atléticas e transformaçõesDokumen2 halamanVampiro habilidades atléticas e transformaçõesJoão GoulartBelum ada peringkat

- 1 Avaliação de Ciências - 4º Ano - 1º BimestreDokumen2 halaman1 Avaliação de Ciências - 4º Ano - 1º BimestreVera Lucia Aparecida Trindade Dias100% (5)

- Apostila Evangelismo - Lição 1Dokumen2 halamanApostila Evangelismo - Lição 1wilsonnascBelum ada peringkat

- A história da escravidão no Brasil contada por Sinhá-MoçaDokumen213 halamanA história da escravidão no Brasil contada por Sinhá-MoçaLUCAS DE CAMPOS SILVA100% (1)

- NBR 12232 NB 1101 - Execucao de Sistemas Fixos Cos de Protecao Contra Incendio Com Gas CarboDokumen13 halamanNBR 12232 NB 1101 - Execucao de Sistemas Fixos Cos de Protecao Contra Incendio Com Gas Carboperoa210% (1)

- Impressão para Aula Teste - Interpretação de Texto - Daniel DiasDokumen2 halamanImpressão para Aula Teste - Interpretação de Texto - Daniel DiasthediasmanBelum ada peringkat

- Boleto 738973-Abr2023Dokumen2 halamanBoleto 738973-Abr2023Kaliene Emanuely Aires Costa VianaBelum ada peringkat

- Relações entre folhas, árvores e orixásDokumen4 halamanRelações entre folhas, árvores e orixásCamila Neri97% (36)

- Iniciação Dos 7 Raios PDFDokumen45 halamanIniciação Dos 7 Raios PDFJosé lourenco100% (6)

- GRATUITO - 3.0 Dia dos povos indígenasDokumen6 halamanGRATUITO - 3.0 Dia dos povos indígenaslinhareszilmaraBelum ada peringkat

- Desenho Técnico BásicoDokumen74 halamanDesenho Técnico BásicoEduardo Diniz NascimentoBelum ada peringkat

- 0012P19021001DM AprenderJuntosDokumen508 halaman0012P19021001DM AprenderJuntosMirian Pereira FerreiraBelum ada peringkat

- Fispq Alcool Liq Q-Ótimo 46°Dokumen12 halamanFispq Alcool Liq Q-Ótimo 46°KLEVERSONBelum ada peringkat

- As Primeiras Comunidades Da Península IbéricaDokumen39 halamanAs Primeiras Comunidades Da Península IbéricaAna Victor100% (1)

- 1º Exercício de Fixação Sist. de Ignição e Elétrico Do Motor - 24.08.18Dokumen7 halaman1º Exercício de Fixação Sist. de Ignição e Elétrico Do Motor - 24.08.18Filipe MachadoBelum ada peringkat

- Quest IIDokumen4 halamanQuest IIana paula almeidaBelum ada peringkat

- CônicasDokumen10 halamanCônicasBruna RochaBelum ada peringkat

- Avaliando Impactos Sociais com Métodos ExperimentaisDokumen9 halamanAvaliando Impactos Sociais com Métodos ExperimentaisGracinha Oliveira100% (5)

- Histórico e áreas da Psicologia do EsporteDokumen11 halamanHistórico e áreas da Psicologia do Esporte935513Belum ada peringkat

- 6 Sistema-de-Informacao-GerencialDokumen119 halaman6 Sistema-de-Informacao-GerencialRoberta LopesBelum ada peringkat

- Regulamento brasileiro da aviação civil: operadores de transporte aéreo públicoDokumen25 halamanRegulamento brasileiro da aviação civil: operadores de transporte aéreo públicoJordão JordãoBelum ada peringkat

- FBR Manual Do Proprietario RangerDokumen451 halamanFBR Manual Do Proprietario RangerMauricio LimaBelum ada peringkat

- Teste 4 9.D - NEEDokumen6 halamanTeste 4 9.D - NEEricardo75Belum ada peringkat

- Licantropos: Habilidades e Poderes de uma Raca MalditaDokumen4 halamanLicantropos: Habilidades e Poderes de uma Raca MalditaBruno FallerBelum ada peringkat

- Curriculo Aldo Michel NovoDokumen4 halamanCurriculo Aldo Michel NovoALDO MICHELBelum ada peringkat

- Atividade avaliativa de geografia sobre estados e regiões do BrasilDokumen2 halamanAtividade avaliativa de geografia sobre estados e regiões do BrasilTania Maria de Souza100% (1)

- 6 - Ficha 3 - Potenciacao-DeniseDokumen5 halaman6 - Ficha 3 - Potenciacao-DeniseMikaell CarvalhoBelum ada peringkat

- Apostila FerramentariaDokumen124 halamanApostila FerramentariaEduardo Lucas Pinto100% (3)

- A evolução da religião em Santo AgostinhoDokumen13 halamanA evolução da religião em Santo AgostinhoKaio RobertoBelum ada peringkat