Anda mungkin juga menyukai

- 03tratam Pasivos VacacionesDokumen71 halaman03tratam Pasivos VacacionesEdwin Brenner Huaman Pacheco100% (1)

- Paradigmas y Programas ContablesDokumen12 halamanParadigmas y Programas ContablesJuänä BöbädilläBelum ada peringkat

- Informativo Caballero Bustamante PDFDokumen3 halamanInformativo Caballero Bustamante PDFlesliekjBelum ada peringkat

- Plan de Desarrollo Departamental PutumayoDokumen237 halamanPlan de Desarrollo Departamental Putumayohever127100% (1)

- El Siaf y Marco ConceptualDokumen177 halamanEl Siaf y Marco ConceptualCarlos Alberto Acosta ZárateBelum ada peringkat

- Problemas Resueltos Sobre Posición Del Sol Declinación ET y Otras PDFDokumen27 halamanProblemas Resueltos Sobre Posición Del Sol Declinación ET y Otras PDFHertz77Belum ada peringkat

- Evaluación de La Credibilidad Presupuestal Del Gasto Público en El Perú PDFDokumen46 halamanEvaluación de La Credibilidad Presupuestal Del Gasto Público en El Perú PDFNelly FloresBelum ada peringkat

- Libro-Niif-2013 Banco Occidente PDFDokumen106 halamanLibro-Niif-2013 Banco Occidente PDFPaola CruzBelum ada peringkat

- Finan 02 Opciones Financiamiento FactoringDokumen65 halamanFinan 02 Opciones Financiamiento FactoringEricaBelum ada peringkat

- Febrero 15 Contadores y Empresas RevistaDokumen78 halamanFebrero 15 Contadores y Empresas RevistaGiuliana RCBelum ada peringkat

- Contabilidad AplicadaDokumen114 halamanContabilidad AplicadaJose GarciaBelum ada peringkat

- Libros y Registros ElectronicosDokumen140 halamanLibros y Registros ElectronicosEddy Reyes TiconaBelum ada peringkat

- Auditoria AFDokumen2 halamanAuditoria AFDex CrysthiamBelum ada peringkat

- Finanzas Publicas - Trabajo de Sustentacion de Jorge RoncalDokumen73 halamanFinanzas Publicas - Trabajo de Sustentacion de Jorge RoncalfernandoBelum ada peringkat

- Sol 12 Inferencia Estadistica PDFDokumen22 halamanSol 12 Inferencia Estadistica PDFYesica RosasBelum ada peringkat

- Contabilidad Internacional NIIF-2017Dokumen151 halamanContabilidad Internacional NIIF-2017LEIDYBelum ada peringkat

- Temario Gestion Tesoreria SiafDokumen7 halamanTemario Gestion Tesoreria SiafginaBelum ada peringkat

- Auditoria Tributaria FinalDokumen31 halamanAuditoria Tributaria FinalLuis De la TorreBelum ada peringkat

- Integración ContableDokumen6 halamanIntegración ContablemariaBelum ada peringkat

- Contabilidad y Negocios 17 (34) 2022Dokumen268 halamanContabilidad y Negocios 17 (34) 2022Jose Luis Cutipa GutierrezBelum ada peringkat

- Nic (1-12)Dokumen14 halamanNic (1-12)Pedro RuizBelum ada peringkat

- SEPARATA - MI - Auditoría de Gestión PDFDokumen32 halamanSEPARATA - MI - Auditoría de Gestión PDFjetblack007Belum ada peringkat

- A0608 MA Gestion Tributaria I ED1 V1 2016Dokumen146 halamanA0608 MA Gestion Tributaria I ED1 V1 2016Lady Johana Davila SosaBelum ada peringkat

- Anexo #21 - Matriz de Formulación de Recomendaciones Orientadas A Mejorar La Gestión de La EntidadDokumen2 halamanAnexo #21 - Matriz de Formulación de Recomendaciones Orientadas A Mejorar La Gestión de La EntidadN Jonathan Flores ParionaBelum ada peringkat

- Plan de Desarrollo Departamental 2016-2019 Nariño Corazón Del MundoDokumen372 halamanPlan de Desarrollo Departamental 2016-2019 Nariño Corazón Del MundoCami CoralBelum ada peringkat

- Material 1a 4 PCGE - Cta X Cta Oct23 LimaDokumen118 halamanMaterial 1a 4 PCGE - Cta X Cta Oct23 LimaJOSEPH NOE BALDEON AGUILARBelum ada peringkat

- Material Base IGV 2020 FinalDokumen106 halamanMaterial Base IGV 2020 FinalPatricia CadilloBelum ada peringkat

- Libro. Introducciòn A La Contabilidad. Josè Alcarrìa JaimeDokumen341 halamanLibro. Introducciòn A La Contabilidad. Josè Alcarrìa JaimearmejiamBelum ada peringkat

- Manual Operativo #5 Presunciones Tributarias Aplicadas Por La Sunat OK PDFDokumen311 halamanManual Operativo #5 Presunciones Tributarias Aplicadas Por La Sunat OK PDFMarilynNataliaVillanuevaFloresBelum ada peringkat

- PAE en NIIFDokumen21 halamanPAE en NIIFMilVer IccBelum ada peringkat

- Actividad 1 Eco 2 - Sector PesqueroDokumen10 halamanActividad 1 Eco 2 - Sector PesqueroGino BravoBelum ada peringkat

- Planeamiento de AuditoriaDokumen3 halamanPlaneamiento de AuditoriaPercy RaúlBelum ada peringkat

- Dialnet MetricasMatematicasYModelacionContable 6245322Dokumen21 halamanDialnet MetricasMatematicasYModelacionContable 6245322Pamela MonardezBelum ada peringkat

- Contabilidad Del Sector ConstructoraDokumen12 halamanContabilidad Del Sector Constructorajessika gutierrezBelum ada peringkat

- Control Gubernamental Modulo 01Dokumen51 halamanControl Gubernamental Modulo 01Omar Soto PalominoBelum ada peringkat

- Sesión 07 Ratios de Gestión & Ratios de Solvencia PDFDokumen17 halamanSesión 07 Ratios de Gestión & Ratios de Solvencia PDFMayumi RamosBelum ada peringkat

- CONTRALORIA XDokumen23 halamanCONTRALORIA XKaren Castro CabreraBelum ada peringkat

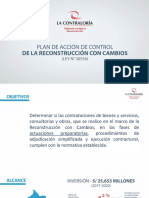

- Plan de Acción de Control de La Reconstrucción Con CambiosDokumen17 halamanPlan de Acción de Control de La Reconstrucción Con CambiosContraloría Perú - OficialBelum ada peringkat

- MONOGRAFIA III ContabilidadDokumen6 halamanMONOGRAFIA III ContabilidadRoberto Job Alameda CastroBelum ada peringkat

- Normas Tributarias-Suplemento Electronico de Analisis Tributario #24 Agosto 2016Dokumen24 halamanNormas Tributarias-Suplemento Electronico de Analisis Tributario #24 Agosto 2016jose_js_2209Belum ada peringkat

- 1ra Quincena - Noviembre CEDokumen80 halaman1ra Quincena - Noviembre CEMizael AlbaBelum ada peringkat

- Sistema de Contabilidad y Tesoreria Del PeruDokumen35 halamanSistema de Contabilidad y Tesoreria Del PeruMalhi Mariana Rios HuarcayaBelum ada peringkat

- Finanzas para Contadores PDFDokumen339 halamanFinanzas para Contadores PDFDennis CRamBelum ada peringkat

- Riesgo UtplDokumen14 halamanRiesgo UtplPaulina CaceresBelum ada peringkat

- Auditoria GubernamentalDokumen31 halamanAuditoria GubernamentalElvis Jhoel Antonio PerezBelum ada peringkat

- Manual de Gestion Tributaria para MunicipalidadesDokumen115 halamanManual de Gestion Tributaria para Municipalidadessolinjc20130% (1)

- Nuñez Monica 2021Dokumen221 halamanNuñez Monica 2021greysy jimenez ferrerBelum ada peringkat

- Manual Peritaje Contable 2008 I-IiDokumen75 halamanManual Peritaje Contable 2008 I-IiVictorHugo Garcia VizcarraBelum ada peringkat

- Contexto de La Información Financiera PDFDokumen49 halamanContexto de La Información Financiera PDFKaterine CelisBelum ada peringkat

- Taller 1inventarios Nic 2 y Nic 23 Costos Por PretamosDokumen12 halamanTaller 1inventarios Nic 2 y Nic 23 Costos Por PretamosJuan Norberto Ramos DelgadoBelum ada peringkat

- PRESENTACION NIIF CONTADORES Y NO CONTADORES ST PDFDokumen82 halamanPRESENTACION NIIF CONTADORES Y NO CONTADORES ST PDFYUBISA GARCÍABelum ada peringkat

- Aula v27 Elem2x 1Dokumen20 halamanAula v27 Elem2x 1Estudio contableBelum ada peringkat

- Modelo Matriz de Riesgos - NIA 315Dokumen5 halamanModelo Matriz de Riesgos - NIA 315Gaby PalaciosBelum ada peringkat

- Auditoria Tributaria PreventivaDokumen34 halamanAuditoria Tributaria Preventivamiguel letonaBelum ada peringkat

- Contabilidad tridimensional T3C: Desafíos de la contabilidad emergenteDari EverandContabilidad tridimensional T3C: Desafíos de la contabilidad emergenteBelum ada peringkat

- Metodología para La Elaboración de Manuales AdministrativosDokumen81 halamanMetodología para La Elaboración de Manuales AdministrativosLePibeSampieriBelum ada peringkat

- Contra Lori ADokumen22 halamanContra Lori APablo Guerrero GamboaBelum ada peringkat

- Modelo de EscritoDokumen4 halamanModelo de EscritosusanBelum ada peringkat

- Ingles Segundo A FCCDokumen1 halamanIngles Segundo A FCCsusanBelum ada peringkat

- Ingles Segundo A Persona Familia y Relaciones HumanasDokumen1 halamanIngles Segundo A Persona Familia y Relaciones HumanassusanBelum ada peringkat

- Ingles Segundo B FCCDokumen1 halamanIngles Segundo B FCCsusanBelum ada peringkat

- Demanda Proyecto EmpresarialDokumen9 halamanDemanda Proyecto EmpresarialsusanBelum ada peringkat

- Apersonamiento y Fijación de Domicilio ProcesalDokumen1 halamanApersonamiento y Fijación de Domicilio ProcesalsusanBelum ada peringkat

- Ingles Tercero Persona Familia y Relaciones HumanasDokumen1 halamanIngles Tercero Persona Familia y Relaciones HumanassusanBelum ada peringkat

- Estimacion Demanda - Planes de NegocioDokumen13 halamanEstimacion Demanda - Planes de NegociosusanBelum ada peringkat

- Cos y CusDokumen10 halamanCos y CusNatalia SalaBelum ada peringkat

- Entrevista Con El Sociologo Brasileiio Renato Ortiz Sobre MNDIALIZACION de LA CULTURADokumen2 halamanEntrevista Con El Sociologo Brasileiio Renato Ortiz Sobre MNDIALIZACION de LA CULTURAAdriana Irene GonzálezBelum ada peringkat

- El Rol Del Estado Como Desarrollador de Los Destinos TurísticosDokumen4 halamanEl Rol Del Estado Como Desarrollador de Los Destinos Turísticoslvil2001Belum ada peringkat

- Arqueo Bibliografico (Ii)Dokumen8 halamanArqueo Bibliografico (Ii)Angello FerreiraBelum ada peringkat

- 4 C 069 A 94 Ee 6 BB 01393 A 2Dokumen20 halaman4 C 069 A 94 Ee 6 BB 01393 A 2api-323975421Belum ada peringkat

- EVALUACION DIAGNOSTICA - 5 Años EXCEL - POR - criterios-BARRASDokumen27 halamanEVALUACION DIAGNOSTICA - 5 Años EXCEL - POR - criterios-BARRASMercedes Campos GomezBelum ada peringkat

- Marradi-Teoria Una Tipología de Sus SignificadosDokumen12 halamanMarradi-Teoria Una Tipología de Sus SignificadosValeria GaunaBelum ada peringkat

- El Problema de La Desigualdad Económica en Karl MarxDokumen5 halamanEl Problema de La Desigualdad Económica en Karl MarxMoisés AntonioBelum ada peringkat

- Clase 1 Conceptos BasicosDokumen9 halamanClase 1 Conceptos BasicosdiegoBelum ada peringkat

- Actividad de Puntos Evaluables - Escenario 2 - Segundo Bloque-Teorico - Practico - Responsabilidad Social Empresarial - (Grupo b11)Dokumen6 halamanActividad de Puntos Evaluables - Escenario 2 - Segundo Bloque-Teorico - Practico - Responsabilidad Social Empresarial - (Grupo b11)Carlos LagunaBelum ada peringkat

- LINEA DE TIEMPO: Desarrollo Urbano de La Ciudad de GuayaquilDokumen11 halamanLINEA DE TIEMPO: Desarrollo Urbano de La Ciudad de GuayaquilCämpänitä Fenty100% (3)

- 2.2 DiLeva 1108951 4.4.23Dokumen1 halaman2.2 DiLeva 1108951 4.4.23agustinBelum ada peringkat

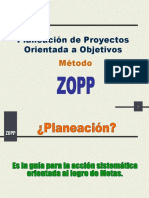

- Introducción Método ZOPP Completo JAAV FondifDokumen61 halamanIntroducción Método ZOPP Completo JAAV FondifCristian CamposBelum ada peringkat

- Tarea Relaciones SemDokumen2 halamanTarea Relaciones SemCésar Albino Morales RamírezBelum ada peringkat

- EXAMEN FINAL ETICA 1 Revisión Del IntentoDokumen8 halamanEXAMEN FINAL ETICA 1 Revisión Del Intentobryand GarciaBelum ada peringkat

- Carolina CarmanDokumen5 halamanCarolina CarmanMariel MendezBelum ada peringkat

- Repaso - Semana 8Dokumen29 halamanRepaso - Semana 8KEVIN ISAI MERIDA TOBARBelum ada peringkat

- Iii-1g-Inglés - Palabras Magicas - FichaDokumen4 halamanIii-1g-Inglés - Palabras Magicas - FichaFloro Alberto Ocaña García100% (1)

- Inbound 3553644262959390959Dokumen35 halamanInbound 3553644262959390959María Fernanda Moreira VeraBelum ada peringkat

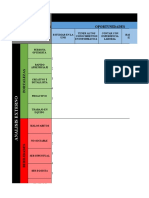

- Matris de Acciones EstrategicasDokumen6 halamanMatris de Acciones Estrategicasgustavo chavez sedanoBelum ada peringkat

- Naturaleza y Neoliberalismo 091019Dokumen570 halamanNaturaleza y Neoliberalismo 091019Evelyn OsorioBelum ada peringkat

- Pierre Bourdieu: Reflexiones Y Conceptos de Una Sociología GeneralDokumen15 halamanPierre Bourdieu: Reflexiones Y Conceptos de Una Sociología GeneralGian ZolviniBelum ada peringkat

- Formato de Monografia y Caso ClínicoDokumen8 halamanFormato de Monografia y Caso ClínicoGabriela Cari navaBelum ada peringkat

- Contexto y Estrategia para La ArgumentaciónDokumen4 halamanContexto y Estrategia para La ArgumentaciónNICOLLE CASTILLOBelum ada peringkat

- Resúmen Psicología GeneralDokumen18 halamanResúmen Psicología GeneralPazBelum ada peringkat

- Articulo Luna Osorio 751Dokumen11 halamanArticulo Luna Osorio 751YEINERBelum ada peringkat

- Foucault y RortyDokumen361 halamanFoucault y RortyDiego MarañonBelum ada peringkat

- Metafisica Aristoteles EpistemeDokumen57 halamanMetafisica Aristoteles EpistemeDavidBelum ada peringkat

- Guías de Socilaes 4 ParcialDokumen4 halamanGuías de Socilaes 4 Parcialwendy Yamileth Gomez RiveraBelum ada peringkat

- Ficha 2Dokumen7 halamanFicha 2ELTHON ALEKHINE LOPEZ ESPARZABelum ada peringkat