Anda mungkin juga menyukai

- Universidad Salesiana de Bolivia: Carrera:DerechoDokumen8 halamanUniversidad Salesiana de Bolivia: Carrera:DerechoJorge Lüis AlvarezBelum ada peringkat

- Muest ReoDokumen5 halamanMuest ReoJorge Lüis AlvarezBelum ada peringkat

- Calculo Del Tamaño de MuestraDokumen21 halamanCalculo Del Tamaño de Muestrazeronmx23Belum ada peringkat

- Principios Generalmente Aceptados de La ContabilidadDokumen5 halamanPrincipios Generalmente Aceptados de La ContabilidadJorge Lüis AlvarezBelum ada peringkat

- Cuadricula2 0Dokumen1 halamanCuadricula2 0Jorge Lüis AlvarezBelum ada peringkat

- Relaciones Humanas UMSNHDokumen14 halamanRelaciones Humanas UMSNHJorge Lüis AlvarezBelum ada peringkat

- Legislación TributariaDokumen4 halamanLegislación TributariaJorge Lüis AlvarezBelum ada peringkat

- Finanzas Públicas y Derecho FinancieroDokumen148 halamanFinanzas Públicas y Derecho FinancieroJorge Lüis Alvarez100% (1)

- Escuela SistematicaDokumen14 halamanEscuela SistematicaJorge Lüis AlvarezBelum ada peringkat

- Antecedentes Del Derecho LaboralDokumen11 halamanAntecedentes Del Derecho LaboralJorge Lüis AlvarezBelum ada peringkat

- Estadistic A Aplicada: Practica #2Dokumen1 halamanEstadistic A Aplicada: Practica #2Jorge Lüis AlvarezBelum ada peringkat

- Historia Del Derecho Laboral en BoliviaDokumen17 halamanHistoria Del Derecho Laboral en BoliviaJorge Lüis AlvarezBelum ada peringkat

- Vectores Ejercicios Resueltos PDFDokumen6 halamanVectores Ejercicios Resueltos PDFJorge Lüis AlvarezBelum ada peringkat

- Practica 2 Sis-2330aDokumen2 halamanPractica 2 Sis-2330aJorge Lüis AlvarezBelum ada peringkat

- Valores referenciales de potencia y cableado para motores monofásicos y trifásicosDokumen1 halamanValores referenciales de potencia y cableado para motores monofásicos y trifásicoscordobaluisfBelum ada peringkat

- Wagner, Richard - Parsifal PDFDokumen64 halamanWagner, Richard - Parsifal PDFJorge Lüis AlvarezBelum ada peringkat

- 5 Informe Atlas Eolico de BoliviaDokumen104 halaman5 Informe Atlas Eolico de BoliviaJOSE18LPBelum ada peringkat

- Electrotecnia BasicaDokumen32 halamanElectrotecnia BasicaLycus ArjBelum ada peringkat

- LABORATORIO Nº1 Cargas EquilibradasDokumen3 halamanLABORATORIO Nº1 Cargas EquilibradasJorge Lüis AlvarezBelum ada peringkat

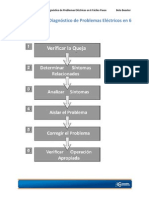

- 11-Curso Plan de Diagnóstico de Problemas Eléctricos en 6 Fáciles PasosDokumen21 halaman11-Curso Plan de Diagnóstico de Problemas Eléctricos en 6 Fáciles PasosDani-meganeboy90% (10)

- Uso y Descripción de MaterialesDokumen23 halamanUso y Descripción de MaterialesJorge Lüis AlvarezBelum ada peringkat

- Practica 1 Sis-2330aDokumen2 halamanPractica 1 Sis-2330aJorge Lüis AlvarezBelum ada peringkat

- Uso y Descripción de MaterialesDokumen23 halamanUso y Descripción de MaterialesJorge Lüis AlvarezBelum ada peringkat

- Financiamiento de máquina procesadoraDokumen6 halamanFinanciamiento de máquina procesadoraJesGomez100% (1)

- Test 02Dokumen3 halamanTest 02stingsBelum ada peringkat

- Castillo y Arpe - Neoclásicos, Marginalistas, Subjetivistas, UtilitaristasDokumen2 halamanCastillo y Arpe - Neoclásicos, Marginalistas, Subjetivistas, UtilitaristasNicoleCohenBelum ada peringkat

- 1.anexo - Business Model CanvasDokumen9 halaman1.anexo - Business Model CanvasjikanetBelum ada peringkat

- Trabajo de InvestigaciónDokumen5 halamanTrabajo de InvestigaciónJean Durán0% (1)

- Tarea 1 Costeo Directo y Análisis Costo-Volumen-utilidad.Dokumen5 halamanTarea 1 Costeo Directo y Análisis Costo-Volumen-utilidad.Paulina CidBelum ada peringkat

- Disposición Temporal de BienesDokumen15 halamanDisposición Temporal de BienesJaz 6Belum ada peringkat

- Taller 3 (Costos y Empresa Competitiva)Dokumen5 halamanTaller 3 (Costos y Empresa Competitiva)Karol LealBelum ada peringkat

- Marco Lógico PolloDokumen1 halamanMarco Lógico PolloCarlos Gamboa Lopez33% (3)

- Estrategia de PreciosDokumen15 halamanEstrategia de PreciosDanny Ceballos LunaBelum ada peringkat

- Punto de Equilibrio - CostosDokumen6 halamanPunto de Equilibrio - Costosanon_405619379100% (1)

- IPU y CHIP: Impuesto Predial Unificado y Código Homologado de Identificación PredialDokumen34 halamanIPU y CHIP: Impuesto Predial Unificado y Código Homologado de Identificación PredialCarol Tatiana Chicuazuque GutièrrezBelum ada peringkat

- Harley DavidsonDokumen6 halamanHarley DavidsonCésarRíosBelum ada peringkat

- ES U2 Alexandra AguileraDokumen8 halamanES U2 Alexandra AguileraAlexandra Aguilera SánchezBelum ada peringkat

- Formulario Declaracion JuramentadaDokumen2 halamanFormulario Declaracion JuramentadaGarcía MarioBelum ada peringkat

- Trabajo Del IscDokumen26 halamanTrabajo Del IscLeyda Q. PacoBelum ada peringkat

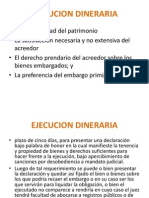

- Ejecucion DinerariaDokumen20 halamanEjecucion Dinerariaalvaro_araozBelum ada peringkat

- Mejora de ProcesosDokumen18 halamanMejora de ProcesosDaniel Corzo GBelum ada peringkat

- COFOPRIDokumen4 halamanCOFOPRIDIEGOBelum ada peringkat

- SECCIÓN 17 Propiedad Planta y EquipoDokumen43 halamanSECCIÓN 17 Propiedad Planta y EquipoPaola A. Tocto MozombiteBelum ada peringkat

- Conciliación BancariaDokumen3 halamanConciliación Bancariayeimi ordoñez ordoñezBelum ada peringkat

- Razones FinancierasDokumen4 halamanRazones FinancierasAndreaBelum ada peringkat

- La desnacionalización de Backus y el escándalo de corrupciónDokumen64 halamanLa desnacionalización de Backus y el escándalo de corrupciónjoseluishu100% (2)

- Evaluación Unidad 1 Problemas FinancierosDokumen5 halamanEvaluación Unidad 1 Problemas Financierosased hamingBelum ada peringkat

- Word Guber FirmeDokumen15 halamanWord Guber Firmerene condori chuhueBelum ada peringkat

- Experiencias Empresariales PERUDokumen12 halamanExperiencias Empresariales PERUKenny100% (1)

- Plan de Practicas 1Dokumen5 halamanPlan de Practicas 1Simeón Soto EspejoBelum ada peringkat

- Guía El Caso - Harley DavidsonDokumen3 halamanGuía El Caso - Harley DavidsonPaolaLozadaGarcësBelum ada peringkat

- NIF C8 Activos IntangiblesDokumen73 halamanNIF C8 Activos IntangiblesJuanMa Marcast67% (3)

- Pagaré A La Vista en DólaresDokumen1 halamanPagaré A La Vista en DólaresRomina RamosBelum ada peringkat