Anda mungkin juga menyukai

- Reporte Global de Seguros - McKinseyDokumen24 halamanReporte Global de Seguros - McKinseyLuisBelum ada peringkat

- Sector AseguradorDokumen42 halamanSector AseguradorCruz Cruz Victor JuanBelum ada peringkat

- FUNDACIÓN MAPFRE. El Mercado Asegurador Latinoamericano 2009 - 2010Dokumen103 halamanFUNDACIÓN MAPFRE. El Mercado Asegurador Latinoamericano 2009 - 2010Boris MakaverBelum ada peringkat

- Entrega 3 EstandaresDokumen2 halamanEntrega 3 EstandaresAstrid EscobarBelum ada peringkat

- La Actividad Aseguradora Venezolana Como Parte Del Sistema FinancieroDokumen6 halamanLa Actividad Aseguradora Venezolana Como Parte Del Sistema FinancieroGuillermo Henao CerraBelum ada peringkat

- Sector Asegurador en Tiempos de CrisisDokumen30 halamanSector Asegurador en Tiempos de CrisisSusana TorresBelum ada peringkat

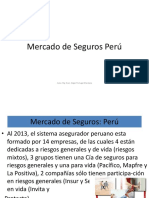

- Mercado de SegurosDokumen7 halamanMercado de SegurosIBETH KEIDY RUPAY ÑAUPARIBelum ada peringkat

- Memoria Pacifico Seguros 2012Dokumen131 halamanMemoria Pacifico Seguros 2012a20127044Belum ada peringkat

- TP MacroDokumen10 halamanTP MacroJaque LineBelum ada peringkat

- Uruguay Despues de La CrisisDokumen8 halamanUruguay Despues de La CrisisCarla GonzalezBelum ada peringkat

- Cifras Del Mercado AseguradorDokumen4 halamanCifras Del Mercado AseguradorcnblackBelum ada peringkat

- Mercado SeguroDokumen58 halamanMercado SeguroJonathan Smith Ramos AvilaBelum ada peringkat

- Desarrollo de Los Seguros en HondurasDokumen8 halamanDesarrollo de Los Seguros en HondurasAngel Cruz0% (1)

- AESA Nacional Vida 2019 9Dokumen12 halamanAESA Nacional Vida 2019 9Carlos Andrés HerreraBelum ada peringkat

- Analisis A Sifras Del Sector FinancieroDokumen6 halamanAnalisis A Sifras Del Sector FinancieroGustavo Andres CardenasBelum ada peringkat

- 2Dokumen3 halaman2Maria Guevara100% (1)

- Ensayo Efectos de La Crisis Fin en México2Dokumen6 halamanEnsayo Efectos de La Crisis Fin en México2Angel Rodriguez MonrrealBelum ada peringkat

- 2023 1T Informe PeriodicoDokumen18 halaman2023 1T Informe PeriodicoRenny Isabel Silvestre De La CruzBelum ada peringkat

- ILE EO-03 - (2020-05) - FinalDokumen21 halamanILE EO-03 - (2020-05) - FinalMary MJBelum ada peringkat

- XkKEgitIKm05oK4I Nvn8bOjP4CTRPxqp Lectura Fundamental 1Dokumen13 halamanXkKEgitIKm05oK4I Nvn8bOjP4CTRPxqp Lectura Fundamental 1Andres RuedaBelum ada peringkat

- Evolución de Mercados de Seguros - EcuadorDokumen15 halamanEvolución de Mercados de Seguros - EcuadorMartha GrandaBelum ada peringkat

- Situacion Actual de La Aseguradora VenezolanaDokumen6 halamanSituacion Actual de La Aseguradora VenezolanaRicardo Parada100% (1)

- Competitividad Del Sector Seguro y ReaseguroDokumen2 halamanCompetitividad Del Sector Seguro y ReaseguroLineth RodriguezBelum ada peringkat

- El Sector de Seguros ColombiaDokumen22 halamanEl Sector de Seguros ColombiaDavid RinconBelum ada peringkat

- Informe Sectorial de Seguros Centroamérica: Junio 2021Dokumen5 halamanInforme Sectorial de Seguros Centroamérica: Junio 2021Tanya McbrideBelum ada peringkat

- La Brecha de ProteccionDokumen21 halamanLa Brecha de ProteccionAndres GutierrezBelum ada peringkat

- Plan de MKT RimacDokumen17 halamanPlan de MKT RimacGene CalderonBelum ada peringkat

- Bbva Bancon ContinentalDokumen42 halamanBbva Bancon Continentaltoom_world9023Belum ada peringkat

- Informe de Calificacion de RiesgoDokumen16 halamanInforme de Calificacion de RiesgoKata AgueroBelum ada peringkat

- Actividad 2 Foro Modulo 1Dokumen2 halamanActividad 2 Foro Modulo 1milena herreraBelum ada peringkat

- Tarea No.1 - FinalDokumen13 halamanTarea No.1 - FinalMyrna Zamora GutiérrezBelum ada peringkat

- Operaciones Mercado Financiero BCPDokumen65 halamanOperaciones Mercado Financiero BCPKarla Ximena Centeno ChávezBelum ada peringkat

- Mercado Financiero ArgentinoDokumen20 halamanMercado Financiero ArgentinoKarelys JiménezBelum ada peringkat

- Anuario EstadIstico de Seguros y Fianzas en Mexico - CNSFDokumen400 halamanAnuario EstadIstico de Seguros y Fianzas en Mexico - CNSFAntonyBelum ada peringkat

- Análisis de La Deuda Pública IndirectaDokumen44 halamanAnálisis de La Deuda Pública IndirectaHector H LeguizamonBelum ada peringkat

- Segfedpa 202009Dokumen17 halamanSegfedpa 202009LULÚBelum ada peringkat

- Analisis Del Valor Del DineroDokumen4 halamanAnalisis Del Valor Del DineroMonica JaraBelum ada peringkat

- Guía Prepara Tu Empresa Ante Los Desafios Del 2023Dokumen34 halamanGuía Prepara Tu Empresa Ante Los Desafios Del 2023Christian ProañoBelum ada peringkat

- Actividad Evaluativa Eje 1 - Prevencion y Gestion Del RiesgoDokumen10 halamanActividad Evaluativa Eje 1 - Prevencion y Gestion Del RiesgoAdriana Bautista QuirogaBelum ada peringkat

- Monitor de Noticias 27 Febrero 2024Dokumen5 halamanMonitor de Noticias 27 Febrero 2024felcoinversionesBelum ada peringkat

- Diario 213 EnterowebDokumen47 halamanDiario 213 EnterowebjpdiaznlBelum ada peringkat

- Resumen EjecutivoDokumen34 halamanResumen EjecutivoRenzo EscurraBelum ada peringkat

- An48 TFDokumen34 halamanAn48 TFzulma xiomara cuadros roblesBelum ada peringkat

- Gruma DerivadosDokumen3 halamanGruma DerivadospussyonBelum ada peringkat

- Material MG Oscar DiazDokumen37 halamanMaterial MG Oscar DiazOscar A. Benavente SupoBelum ada peringkat

- Memoria Anual Protecta Security 2018 Web PDFDokumen156 halamanMemoria Anual Protecta Security 2018 Web PDFHugo Martin Sanchez CamposBelum ada peringkat

- Perspectiva-Sectorial (Abril-2020)Dokumen7 halamanPerspectiva-Sectorial (Abril-2020)Carlos SalgadoBelum ada peringkat

- DEBER SEMANA 1 MSTDokumen5 halamanDEBER SEMANA 1 MSTNorma ValenciaBelum ada peringkat

- Mapa Conceptual General Motoros PDFDokumen10 halamanMapa Conceptual General Motoros PDFleidyBelum ada peringkat

- Administracion de Riesgos Capitulo 2Dokumen11 halamanAdministracion de Riesgos Capitulo 2Blas RodriguezBelum ada peringkat

- Pacifico Seguros: Líder en seguros de vida con 30.08% de participación en el mercadoDokumen8 halamanPacifico Seguros: Líder en seguros de vida con 30.08% de participación en el mercadoSachy Roselyn Javier ChuraBelum ada peringkat

- Modelo Ecónometrico Riesgo Pais (Final)Dokumen19 halamanModelo Ecónometrico Riesgo Pais (Final)Jacki VizcarraBelum ada peringkat

- Ensayo Sobre Calificación Riesgo PaísDokumen8 halamanEnsayo Sobre Calificación Riesgo PaísjoselineBelum ada peringkat

- El Mercado Financiero en NicaraguaDokumen14 halamanEl Mercado Financiero en NicaraguaOrlintom Pichardo Flores100% (1)

- Covid liquidez empresasDokumen8 halamanCovid liquidez empresasAdrii CaceresBelum ada peringkat

- Crisis Financiera 2008Dokumen3 halamanCrisis Financiera 2008LUIS ELMER HUARACA CCARHUAYPIÑABelum ada peringkat

- Diario Critica 2009-03-03Dokumen39 halamanDiario Critica 2009-03-03jpdiaznlBelum ada peringkat

- Mipymes Final C ComentariosV070909 1Dokumen100 halamanMipymes Final C ComentariosV070909 1FernandoBelum ada peringkat

- Competitividad Al Dia No. 151 Competitividad de La Industria de Seguros y ReasegurosDokumen2 halamanCompetitividad Al Dia No. 151 Competitividad de La Industria de Seguros y Reaseguroscarlos.vargasBelum ada peringkat

- Estudio Económico de América Latina y el Caribe 2020: Principales condicionantes de las políticas fiscal y monetaria en la era pospandemia de COVID-19Dari EverandEstudio Económico de América Latina y el Caribe 2020: Principales condicionantes de las políticas fiscal y monetaria en la era pospandemia de COVID-19Belum ada peringkat

- Bienal de Pekín Abre Sus Puertas A Tres Artistas Ticas - ALDEA GLOBAL - La NaciónDokumen2 halamanBienal de Pekín Abre Sus Puertas A Tres Artistas Ticas - ALDEA GLOBAL - La NaciónAdrián GarcíaBelum ada peringkat

- De Vuelta Al Barrio - ANCORA - La NaciónDokumen3 halamanDe Vuelta Al Barrio - ANCORA - La NaciónAdrián GarcíaBelum ada peringkat

- MOPT Lista de Multas Por Velocidad Por Número de Cédula y PlacaDokumen120 halamanMOPT Lista de Multas Por Velocidad Por Número de Cédula y PlacaAdrián GarcíaBelum ada peringkat

- ARESEP Rechazó Ajuste en Tarifas Portuarias A JAPDEVADokumen2 halamanARESEP Rechazó Ajuste en Tarifas Portuarias A JAPDEVAAdrián GarcíaBelum ada peringkat

- Modelos Uno a Uno en ALyC: Panorama, perspectivas e implementación sistémicaDokumen70 halamanModelos Uno a Uno en ALyC: Panorama, perspectivas e implementación sistémicaRaquel Borrero LópezBelum ada peringkat

- HA&COM Lista de Precios de Productos (VINO)Dokumen15 halamanHA&COM Lista de Precios de Productos (VINO)Adrián GarcíaBelum ada peringkat

- La Situación Del Emprendimiento en Costa RicaDokumen75 halamanLa Situación Del Emprendimiento en Costa RicaAdrián GarcíaBelum ada peringkat

- Inversiones en Innovación, Ciencia y Tecnologías Limpias: El Compromiso Del Siglo XXI de Estados Unidos Con Costa RicaDokumen1 halamanInversiones en Innovación, Ciencia y Tecnologías Limpias: El Compromiso Del Siglo XXI de Estados Unidos Con Costa RicaAdrián GarcíaBelum ada peringkat

- Costa Rica Reglamento Desafío IntelDokumen6 halamanCosta Rica Reglamento Desafío IntelAdrián GarcíaBelum ada peringkat

- Plan Nacional de Ciencia, Tecnología e Innovación 2011-2014 para Costa RicaDokumen88 halamanPlan Nacional de Ciencia, Tecnología e Innovación 2011-2014 para Costa RicaAdrián GarcíaBelum ada peringkat

- Mesoamerica SAFI Recibe Carta de Cumplimiento de Requisitos para Su InscripciónDokumen2 halamanMesoamerica SAFI Recibe Carta de Cumplimiento de Requisitos para Su InscripciónAdrián GarcíaBelum ada peringkat

- Campeonato de Debate JCI San Jo Sé - 21 de Mayo (Invitacion)Dokumen1 halamanCampeonato de Debate JCI San Jo Sé - 21 de Mayo (Invitacion)Adrián GarcíaBelum ada peringkat

- Política Nacional de EmprendimientoDokumen47 halamanPolítica Nacional de EmprendimientoAdrián GarcíaBelum ada peringkat

- Coopedota Launches The World's First Carbon Neutral CoffeeDokumen2 halamanCoopedota Launches The World's First Carbon Neutral CoffeeAdrián GarcíaBelum ada peringkat

- Croquis ResidencialDokumen1 halamanCroquis ResidencialAdrián GarcíaBelum ada peringkat

- Discurso CANCILLER Rene Castro Día Nacional de Costa Rica en ExpoDokumen9 halamanDiscurso CANCILLER Rene Castro Día Nacional de Costa Rica en ExpoAdrián GarcíaBelum ada peringkat

- Programa de Informatización para El Alto Desempeño (PIAD) Julio 2010Dokumen87 halamanPrograma de Informatización para El Alto Desempeño (PIAD) Julio 2010Adrián GarcíaBelum ada peringkat

- Comunicado de Prensa Startup Weekend Costa Rica 2011Dokumen2 halamanComunicado de Prensa Startup Weekend Costa Rica 2011Adrián GarcíaBelum ada peringkat

- Resumen Plan Maestro de Gobierno DigitalDokumen68 halamanResumen Plan Maestro de Gobierno DigitalAdrián GarcíaBelum ada peringkat

- Pacto Social DigitalDokumen1 halamanPacto Social DigitalAdrián GarcíaBelum ada peringkat

- Alajuela 2015Dokumen50 halamanAlajuela 2015Adrián GarcíaBelum ada peringkat

- Acelerando La Revolución Digital: Banda Ancha para América Latina y El CaribeDokumen265 halamanAcelerando La Revolución Digital: Banda Ancha para América Latina y El CaribeAdrián GarcíaBelum ada peringkat

- La Alianza Estratégica Público-Privada Entre Intel Costa Rica y El Instituto Tecnológico de Costa RicaDokumen6 halamanLa Alianza Estratégica Público-Privada Entre Intel Costa Rica y El Instituto Tecnológico de Costa RicaAdrián GarcíaBelum ada peringkat

- Fundación Quirós TanziDokumen13 halamanFundación Quirós TanziAdrián GarcíaBelum ada peringkat

- Presentación de Rendición de Cuentas Del Consejo de Competitividad e InnovaciónDokumen58 halamanPresentación de Rendición de Cuentas Del Consejo de Competitividad e InnovaciónAdrián GarcíaBelum ada peringkat

- Barómetro de Empresas LATCO Costa Rica, Número 2 DELOITTEDokumen16 halamanBarómetro de Empresas LATCO Costa Rica, Número 2 DELOITTEAdrián GarcíaBelum ada peringkat

- IV Informe de Pais Al Convenio Sobre La Diversidad BiologicaDokumen216 halamanIV Informe de Pais Al Convenio Sobre La Diversidad BiologicaAdrián GarcíaBelum ada peringkat

- Política Nacional de Emprendedurismo en Costa RicaDokumen42 halamanPolítica Nacional de Emprendedurismo en Costa RicaAdrián García100% (1)

- Evaluación de Sitios Web Del Gobierno y Municipalidades de Costa Rica 2010Dokumen130 halamanEvaluación de Sitios Web Del Gobierno y Municipalidades de Costa Rica 2010Adrián García100% (1)

- Yo Violada de Roberto ValenciaDokumen18 halamanYo Violada de Roberto ValenciaLaMula.peBelum ada peringkat

- Las Partes de Un Trabajo EscritoDokumen35 halamanLas Partes de Un Trabajo Escritombkill75% (12)

- La Guerra Civil en El Salvador: 1 BachilleratoDokumen2 halamanLa Guerra Civil en El Salvador: 1 BachilleratoRubenBelum ada peringkat

- Infocentros El SalvadorDokumen32 halamanInfocentros El SalvadorSalvador PeraltaBelum ada peringkat

- Catálogo de Vulnerabilidad y Riesgo Debido A La Inundación Por TsunamiDokumen111 halamanCatálogo de Vulnerabilidad y Riesgo Debido A La Inundación Por TsunamiDarío ChávezBelum ada peringkat

- Actividades I Año 8-8 2020 Actividad IntegradoraDokumen26 halamanActividades I Año 8-8 2020 Actividad IntegradoraElisa Luc�a Acosta V�squezBelum ada peringkat

- El Baluarte ConservadorDokumen32 halamanEl Baluarte Conservadorapi-377023742100% (2)

- Informe de Linea BaseDokumen26 halamanInforme de Linea BaseJose ReyesBelum ada peringkat

- Uso de Minitab Graficas de ControlDokumen58 halamanUso de Minitab Graficas de ControlmattkidoBelum ada peringkat

- TESIS Migracion Honduras FINAL-15 AgostoDokumen47 halamanTESIS Migracion Honduras FINAL-15 AgostoClaudia Castillo100% (2)

- Estrategias GUMARSALDokumen16 halamanEstrategias GUMARSALalexis_caballero_6100% (3)

- Desarrollo de La Caficultura y Los Cambios EconómicosDokumen6 halamanDesarrollo de La Caficultura y Los Cambios EconómicosDOUGLAS MIGUEL ASUNCION MIRANDABelum ada peringkat

- Publicacion Ehpm 2006Dokumen333 halamanPublicacion Ehpm 2006Ignacio Lopez ErazoBelum ada peringkat

- Resumen Ejecutivo ProyectoDokumen2 halamanResumen Ejecutivo ProyectoErika Azucena RamirezBelum ada peringkat

- Estatutos Nacionales de La Jufra de El SalvadorDokumen14 halamanEstatutos Nacionales de La Jufra de El SalvadorJuan FranBelum ada peringkat

- Tradiciones de CentroamericaDokumen3 halamanTradiciones de CentroamericaCristhyan Antonio JuanezBelum ada peringkat

- Plan de Trabajo de Donacion de Libros VerDokumen44 halamanPlan de Trabajo de Donacion de Libros VerAlejandro EscalanteBelum ada peringkat

- Herencia - Africana - en - La - Identidad. Pedro Escalante Arce - Texto Selcionado Por Lic. Mario Mata - Esc. de AntropologíaDokumen28 halamanHerencia - Africana - en - La - Identidad. Pedro Escalante Arce - Texto Selcionado Por Lic. Mario Mata - Esc. de AntropologíaDANIEL Aaron quinteros ARDONBelum ada peringkat

- Dalton, Roque AntologiaDokumen86 halamanDalton, Roque Antologiasotoski100% (11)

- Desintegración Familiar 22222222Dokumen212 halamanDesintegración Familiar 22222222Oscar Emir VelardeBelum ada peringkat

- La Necesidad de La Incorporacion Del Curso de Medicina Forense en El Pensum de La Carrera de Licenciatura en Ciencias Juridicas de La Universidad deDokumen187 halamanLa Necesidad de La Incorporacion Del Curso de Medicina Forense en El Pensum de La Carrera de Licenciatura en Ciencias Juridicas de La Universidad deRosalía PradoBelum ada peringkat

- Historia de El SalvadorDokumen7 halamanHistoria de El SalvadorFredDo GonzálezBelum ada peringkat

- Actividades Económicas de CentroaméricaDokumen2 halamanActividades Económicas de CentroaméricaHans Madrid67% (3)

- Turismo Comunitario en El SalvadorDokumen20 halamanTurismo Comunitario en El SalvadorAlejandra GonzálezBelum ada peringkat

- Relieve Centroamerica y El SalvadorDokumen4 halamanRelieve Centroamerica y El SalvadorMarvin AlexisBelum ada peringkat

- Constitución de 1983 con reformas de 2000Dokumen70 halamanConstitución de 1983 con reformas de 2000pedroargentinaBelum ada peringkat

- Ensayo Sobre MigraciónDokumen7 halamanEnsayo Sobre MigraciónJoselin MoránBelum ada peringkat

- Primer Grado PDFDokumen96 halamanPrimer Grado PDFMar LaínezBelum ada peringkat

- Actividad Integradora - Muci y Sociales PDFDokumen6 halamanActividad Integradora - Muci y Sociales PDFVíctor LaraBelum ada peringkat