Anda mungkin juga menyukai

- Taller Práctico CONSOLID ENFASISDokumen7 halamanTaller Práctico CONSOLID ENFASISJeimi Tatiana RamirezBelum ada peringkat

- Deterioro activos UESDokumen29 halamanDeterioro activos UESMoy DimasBelum ada peringkat

- Niif Seccion 5, Ba Ven Nif 5 y Nic 1Dokumen18 halamanNiif Seccion 5, Ba Ven Nif 5 y Nic 1gretaBelum ada peringkat

- Unidad Didáctica Contabilidad Especializada 1Dokumen32 halamanUnidad Didáctica Contabilidad Especializada 1salazarjp_8b_tsjBelum ada peringkat

- 6.3 - Resolución de Casos BancariaDokumen47 halaman6.3 - Resolución de Casos BancariamayraBelum ada peringkat

- Normas de auditoría NIA 700-701Dokumen37 halamanNormas de auditoría NIA 700-701Alex CuellarBelum ada peringkat

- Estructura Financiera Empresa y Costo Capital PDFDokumen24 halamanEstructura Financiera Empresa y Costo Capital PDFHéctor100% (1)

- Normas contables internacionales: preguntas y respuestasDokumen7 halamanNormas contables internacionales: preguntas y respuestasLinda SepulvedaBelum ada peringkat

- Agencias y SucursalesDokumen19 halamanAgencias y SucursalesMarelin Orellana100% (1)

- Naturaleza y Alcance de Los Riesgos Que Surgen de Los Instrumentos FinancierosDokumen3 halamanNaturaleza y Alcance de Los Riesgos Que Surgen de Los Instrumentos FinancierosXin ClossBelum ada peringkat

- La Contabilidad CreativaDokumen11 halamanLa Contabilidad CreativaFer SanchezBelum ada peringkat

- Anexos TransaccionalesDokumen4 halamanAnexos TransaccionalesJeSs TenorioBelum ada peringkat

- Contabilidad IV - Evaluación: Agencias y SucursalesDokumen2 halamanContabilidad IV - Evaluación: Agencias y SucursalesAntonio MoralesBelum ada peringkat

- Sección 1, Pequeñas y Medianas EntidadesDokumen13 halamanSección 1, Pequeñas y Medianas EntidadesPajarón GranjaBelum ada peringkat

- PRACTICO Apalancamiento Fuentes Fin.Dokumen16 halamanPRACTICO Apalancamiento Fuentes Fin.Rhoes StellaeBelum ada peringkat

- La IFAC Es La Federacion Internacional de Contadores PublicosDokumen34 halamanLa IFAC Es La Federacion Internacional de Contadores PublicosKiara ReyesBelum ada peringkat

- Rubros Del ActivoDokumen4 halamanRubros Del ActivoJulio ChaileBelum ada peringkat

- Negocio conjunto aeronaveDokumen26 halamanNegocio conjunto aeronaveJuan38Belum ada peringkat

- La Reserva Legal y DividendosDokumen6 halamanLa Reserva Legal y DividendosPierre Gustavo Cortez Melendrez100% (3)

- Material de Contabilidad de SegurosDokumen24 halamanMaterial de Contabilidad de SegurosGREICYBelum ada peringkat

- Contabilidad Construcciones Con El Metodo de Contrato TerminadoDokumen6 halamanContabilidad Construcciones Con El Metodo de Contrato TerminadoRicardo Tarrillo YanayacoBelum ada peringkat

- Uso de Nic y Deberes UgDokumen6 halamanUso de Nic y Deberes UgEddy Sanchez FABelum ada peringkat

- Empresa IMPERIOS.A.Dokumen4 halamanEmpresa IMPERIOS.A.Ian Gomez100% (1)

- Estudio de Caso Luckin CoffeeDokumen3 halamanEstudio de Caso Luckin CoffeeLTiburonBelum ada peringkat

- Memo de Planeación MEFCCA 11082020Dokumen28 halamanMemo de Planeación MEFCCA 11082020letichia100% (1)

- Resumen Nic 36Dokumen2 halamanResumen Nic 36Enrique VásquezBelum ada peringkat

- Unidad 1 Contabilidad de SociedadesDokumen9 halamanUnidad 1 Contabilidad de SociedadesDerek Roman Cruz RivasBelum ada peringkat

- Contabilidad FinancieraDokumen9 halamanContabilidad FinancieraJohanna PeraltaBelum ada peringkat

- Indicadores de Eficiencia de Las Tesorerías Gubernamentales OkkkDokumen14 halamanIndicadores de Eficiencia de Las Tesorerías Gubernamentales Okkknorma100% (2)

- Conciliación bancaria Taríja SRLDokumen7 halamanConciliación bancaria Taríja SRLDiana Fernandez100% (1)

- Manual de Concar 1 PDFDokumen33 halamanManual de Concar 1 PDFThomas ScottBelum ada peringkat

- FINANBANKDokumen62 halamanFINANBANKJHOSELYN PAULINA ESCOBAR RONQUILLOBelum ada peringkat

- Niif 17 Contratos de SeguroDokumen4 halamanNiif 17 Contratos de SeguroRocío Campos TantaleánBelum ada peringkat

- 14 principios contabilidad gubernamentalDokumen3 halaman14 principios contabilidad gubernamentalCarloss Angel Bartra VillanuevaBelum ada peringkat

- Sistema Fiscal en DinamarcaDokumen20 halamanSistema Fiscal en DinamarcaJeff Villanueva100% (1)

- Tema 2 Plan y Manual de CuentasDokumen6 halamanTema 2 Plan y Manual de CuentasRodrigo MaiguaBelum ada peringkat

- Ejercicio Estructura de CapitalDokumen4 halamanEjercicio Estructura de CapitalGlenda Ruiz JiménezBelum ada peringkat

- Capitulo Iii IvaDokumen33 halamanCapitulo Iii IvaDAYANA KAROLAY GARCIA VILLARROELBelum ada peringkat

- Nic 18: Ingresos de Actividades OrdinariasDokumen31 halamanNic 18: Ingresos de Actividades Ordinariasfrandux_1993Belum ada peringkat

- NIC 27 Estados financieros consolidados y separadosDokumen3 halamanNIC 27 Estados financieros consolidados y separadosLuis Rodrigo Conde HuallpaBelum ada peringkat

- Modelo de Asignación de Precios de Equilibrio - Docx Trabajo Urgente X Hacer TerminadoDokumen2 halamanModelo de Asignación de Precios de Equilibrio - Docx Trabajo Urgente X Hacer Terminadolorena saa100% (2)

- Caso Practico de Presupuesto Xyz - Ejercicio #4Dokumen12 halamanCaso Practico de Presupuesto Xyz - Ejercicio #4Luis Rodolfo Torrico TomichaBelum ada peringkat

- Historia de Las NICS y Resumen de NIC 1Dokumen8 halamanHistoria de Las NICS y Resumen de NIC 1David TujalBelum ada peringkat

- Tratamiento contable de impuestos nacionales y municipales en BoliviaDokumen20 halamanTratamiento contable de impuestos nacionales y municipales en BoliviaLuz Karina Caceres MartinezBelum ada peringkat

- Exp. Marco Conceptual de Las NiifDokumen18 halamanExp. Marco Conceptual de Las NiifMarcela RodriguezBelum ada peringkat

- EjemploDokumen4 halamanEjemploFlormary-2100% (1)

- Guia Del Contribuyente Formulario 103Dokumen11 halamanGuia Del Contribuyente Formulario 103Coraima MarriottBelum ada peringkat

- Balanza comprobación guía infografíaDokumen3 halamanBalanza comprobación guía infografíaRichy HernandezBelum ada peringkat

- Concepto Del Régimen EspecialDokumen4 halamanConcepto Del Régimen EspecialgerardoBelum ada peringkat

- Ejercicios de Costo de CapitalDokumen48 halamanEjercicios de Costo de CapitalJuanDiCuenca100% (1)

- Costo de Capital 1Dokumen3 halamanCosto de Capital 1zuleimaBelum ada peringkat

- Ley de Cooperativas PanamaDokumen40 halamanLey de Cooperativas PanamaErick Javier Florez100% (3)

- Auditoria EfectivoDokumen2 halamanAuditoria EfectivoJoel Santisteban Ynoñan100% (1)

- Problemas de WaccDokumen7 halamanProblemas de WaccLuis Ernesto Tapia Melendez100% (1)

- Tarea Conta VDokumen9 halamanTarea Conta VFiorella Mora Morales0% (1)

- Caja de Ahorro - Ejercicio BancariaDokumen8 halamanCaja de Ahorro - Ejercicio BancariaAngela Lopez ZabalaBelum ada peringkat

- Historia y evolución de la contaduría pública en República DominicanaDokumen4 halamanHistoria y evolución de la contaduría pública en República DominicanaAbelBelum ada peringkat

- Formulación y Evaluación de ProyectosDokumen24 halamanFormulación y Evaluación de Proyectosluisa MoralesBelum ada peringkat

- Cálculo TIR proyectos con y sin préstamoDokumen36 halamanCálculo TIR proyectos con y sin préstamoClaudia BoyerBelum ada peringkat

- FF Sesión 13 RE 2021 01 PDFDokumen21 halamanFF Sesión 13 RE 2021 01 PDFCielo GomezBelum ada peringkat

- Trabajo 1 Enfoque de SistemasDokumen3 halamanTrabajo 1 Enfoque de SistemasVanessa Gil ReyesBelum ada peringkat

- Valuación Al CostoDokumen1 halamanValuación Al CostoVanessa Gil ReyesBelum ada peringkat

- La NIIF 13Dokumen3 halamanLa NIIF 13Vanessa Gil ReyesBelum ada peringkat

- Hotelera nc2b0 01Dokumen44 halamanHotelera nc2b0 01Alexander Sanchez SandovalBelum ada peringkat

- Metodos de Valuacion de COSTOS IDokumen7 halamanMetodos de Valuacion de COSTOS IJuan Luis Honorio AlvarezBelum ada peringkat

- Analisis Tributario Del Activo Realizable ExpoDokumen5 halamanAnalisis Tributario Del Activo Realizable ExpoVanessa Gil ReyesBelum ada peringkat

- Cuestionario de Preguntas Proceso de Negociacion InternacionalDokumen1 halamanCuestionario de Preguntas Proceso de Negociacion InternacionalVanessa Gil ReyesBelum ada peringkat

- Cuestionario de Preguntas Proceso de Negociacion InternacionalDokumen1 halamanCuestionario de Preguntas Proceso de Negociacion InternacionalVanessa Gil ReyesBelum ada peringkat

- Caso Practico Tejidos ElegantDokumen1 halamanCaso Practico Tejidos ElegantVanessa Gil ReyesBelum ada peringkat

- Kinkones Realidad Problemática - UnlockedDokumen71 halamanKinkones Realidad Problemática - UnlockedVanessa Gil ReyesBelum ada peringkat

- Areas y Lineas de Investigacion en Contabilidad Faceac 1Dokumen2 halamanAreas y Lineas de Investigacion en Contabilidad Faceac 1Vanessa Gil ReyesBelum ada peringkat

- Archivo Permanente MinceturDokumen2 halamanArchivo Permanente MinceturVanessa Gil ReyesBelum ada peringkat

- Tasa Contable de Ganancia PDFDokumen17 halamanTasa Contable de Ganancia PDFVanessa Gil ReyesBelum ada peringkat

- Auditoria AnaliticaDokumen6 halamanAuditoria AnaliticaVanessa Gil ReyesBelum ada peringkat

- Auditoria Municipal2Dokumen3 halamanAuditoria Municipal2Vanessa Gil ReyesBelum ada peringkat

- YURA32AUD3231DIC2016Dokumen52 halamanYURA32AUD3231DIC2016Vanessa Gil ReyesBelum ada peringkat

- Contrato de outsourcing menos deDokumen6 halamanContrato de outsourcing menos deVanessa Gil ReyesBelum ada peringkat

- Aguirre Aniclaudia Evasion Tributaria ComerciantesDokumen120 halamanAguirre Aniclaudia Evasion Tributaria ComerciantesELVISANGELELVISBelum ada peringkat

- Auditoría Estado de ResultadosDokumen8 halamanAuditoría Estado de ResultadosFreddy Rc75% (12)

- Tcea Beneficio-Costo Trabajo de FinanzasDokumen31 halamanTcea Beneficio-Costo Trabajo de FinanzasVanessa Gil ReyesBelum ada peringkat

- Tasa Contable de Ganancia Trabajo de FinanzasDokumen13 halamanTasa Contable de Ganancia Trabajo de FinanzasVanessa Gil ReyesBelum ada peringkat

- Cuestionario de control interno sobre planillas y nóminasDokumen2 halamanCuestionario de control interno sobre planillas y nóminasVanessa Gil Reyes67% (3)

- Ejercicios Van Tir y PaybackDokumen9 halamanEjercicios Van Tir y PaybackVanessa Gil ReyesBelum ada peringkat

- Trabajo Final de Auditoria Empresa Yura S.A.Dokumen5 halamanTrabajo Final de Auditoria Empresa Yura S.A.Vanessa Gil ReyesBelum ada peringkat

- Clientes Yura S.A.CDokumen2 halamanClientes Yura S.A.CVanessa Gil ReyesBelum ada peringkat

- Fichas Ruc de Proveedores Cuenta 42 YuraDokumen5 halamanFichas Ruc de Proveedores Cuenta 42 YuraVanessa Gil ReyesBelum ada peringkat

- Archivos-Area Caja y BancosDokumen16 halamanArchivos-Area Caja y BancosyinaBelum ada peringkat

- Programas de AuditoriaDokumen8 halamanProgramas de AuditoriaVanessa Gil ReyesBelum ada peringkat

- Formatos Papeles de Trabajo de Efectivo y EquivalenteDokumen16 halamanFormatos Papeles de Trabajo de Efectivo y EquivalenteVanessa Gil Reyes100% (3)

- Planilla de Salarios CostosDokumen3 halamanPlanilla de Salarios CostosVanessa Gil ReyesBelum ada peringkat

- Medición de activos financieros PYME Clínica del PradoDokumen10 halamanMedición de activos financieros PYME Clínica del PradoJavier Elias LIZARAZO HERNANDEZBelum ada peringkat

- Fase 3 - Registros Contables Responsable de IVA. Diana SuarezDokumen41 halamanFase 3 - Registros Contables Responsable de IVA. Diana SuarezDiana Suarez75% (4)

- Nic 8 EjercicioDokumen3 halamanNic 8 EjercicioBRENDA VERONICA BAUTISTA PAREJABelum ada peringkat

- Ejercicio Final Sociedades 2022Dokumen50 halamanEjercicio Final Sociedades 2022Samy RospelBelum ada peringkat

- Guía Didactica Unidad 1 2021Dokumen113 halamanGuía Didactica Unidad 1 2021piedadBelum ada peringkat

- Mapa Conceptual de Las Generalidades de La Auditoria GubernamentalDokumen4 halamanMapa Conceptual de Las Generalidades de La Auditoria GubernamentalAmaya Diaz100% (1)

- Adscripción de La Contabilidad en La Estructura General Del ConocimientoDokumen2 halamanAdscripción de La Contabilidad en La Estructura General Del ConocimientoEmperatriz MezaBelum ada peringkat

- Normas de Control Interno Contraloría General de CuentasDokumen36 halamanNormas de Control Interno Contraloría General de CuentasSanchezito2013Belum ada peringkat

- Guia Dos ANALISIS DE CUENTAS 11 DISPONIBLEDokumen12 halamanGuia Dos ANALISIS DE CUENTAS 11 DISPONIBLENancy Hercilia Guzman OrtizBelum ada peringkat

- Estados financieros completos NIIFDokumen65 halamanEstados financieros completos NIIFEric Sharid CASTILLO ACOSTABelum ada peringkat

- TAREA, Clasificación de Los Costos, Costos IDokumen3 halamanTAREA, Clasificación de Los Costos, Costos ILeskia FunezBelum ada peringkat

- ContabilidadDokumen85 halamanContabilidadPercy Javier Vera SandovalBelum ada peringkat

- Prueba Nivel de Logro - Grupo 07Dokumen6 halamanPrueba Nivel de Logro - Grupo 07Isabel Llucho GonzalesBelum ada peringkat

- Añadir Campos en La Entrada Rápida de Documentos Contables - Blog de SAPDokumen6 halamanAñadir Campos en La Entrada Rápida de Documentos Contables - Blog de SAPDimas DanielBelum ada peringkat

- Evaluacion Semana 2 IVADokumen5 halamanEvaluacion Semana 2 IVAMiller Estevez100% (1)

- Contabilidad Gral 2k8Dokumen4 halamanContabilidad Gral 2k8Mauricío CastroBelum ada peringkat

- Reglamento Xxvii CNCPP Madre de Dios 2021Dokumen26 halamanReglamento Xxvii CNCPP Madre de Dios 2021Ladislao Espinoza GuadalupeBelum ada peringkat

- Presentación y revelación de estados financierosDokumen2 halamanPresentación y revelación de estados financierosAndres VelasquezBelum ada peringkat

- Impacto de Las TIC Básicas e Intermedias en LaDokumen17 halamanImpacto de Las TIC Básicas e Intermedias en LaDani PazBelum ada peringkat

- Empresa distribuidora de alimentosDokumen34 halamanEmpresa distribuidora de alimentosTeodomiro arias floresBelum ada peringkat

- Evidencia 3 Informe Resultados FinancierosDokumen13 halamanEvidencia 3 Informe Resultados FinancierosSTEVEN AMORTEGUI100% (1)

- T Espe 014558Dokumen204 halamanT Espe 014558Brian RojasBelum ada peringkat

- Vilma Valdiviezo Tesis UltimaDokumen103 halamanVilma Valdiviezo Tesis UltimaBrandon LoBelum ada peringkat

- Caso Practico Nic 12 ModificadaDokumen77 halamanCaso Practico Nic 12 ModificadaJennifer NoriegaBelum ada peringkat

- Actividad #1 Cuestionario 1Dokumen3 halamanActividad #1 Cuestionario 1abBelum ada peringkat

- Contabilización asociadas NIC28Dokumen7 halamanContabilización asociadas NIC28XDmichaelXDBelum ada peringkat

- Gestión de inventarios y pedidos en ladrillo rojoDokumen6 halamanGestión de inventarios y pedidos en ladrillo rojoHernan MurilloBelum ada peringkat

- Formato Administrativo para Entrega de Parroquia 2021Dokumen7 halamanFormato Administrativo para Entrega de Parroquia 2021Lorena Gutierrez Perez100% (1)

- Ingenieria Electrica 274 Marzo 2013-3Dokumen148 halamanIngenieria Electrica 274 Marzo 2013-3Jos2Belum ada peringkat

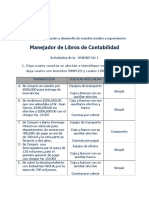

- Actividad Unidad 01 Manejador de Libros de ContabilidadDokumen4 halamanActividad Unidad 01 Manejador de Libros de ContabilidadJosé Manuel Acosta75% (4)