Anda mungkin juga menyukai

- Trabajo Final Igv IscDokumen27 halamanTrabajo Final Igv IscArthur MozoBelum ada peringkat

- Caso de ExportacionDokumen3 halamanCaso de ExportacionChristian AnaluisaBelum ada peringkat

- Informe de IgvDokumen16 halamanInforme de IgvAJ095Belum ada peringkat

- Libro 2 Codigo Tributario Peru CiatDokumen60 halamanLibro 2 Codigo Tributario Peru CiatDiego Arevalo CortezBelum ada peringkat

- FOL02 TareaDokumen6 halamanFOL02 TareaMiguel Ángel Barahona GarcíaBelum ada peringkat

- Impuesto General A Las VentasDokumen28 halamanImpuesto General A Las VentasmanuelBelum ada peringkat

- Obligaciones TributariasDokumen23 halamanObligaciones TributariasOscar SernaqueBelum ada peringkat

- Entregable MañanaDokumen11 halamanEntregable MañanaMarciel CA0% (1)

- Entregable MañanaDokumen11 halamanEntregable MañanaMarciel CA0% (1)

- SinefaDokumen14 halamanSinefaKiara Cordova PereyraBelum ada peringkat

- Regimen Especial Del Impuesto A La RentaDokumen7 halamanRegimen Especial Del Impuesto A La Rentagladys arcata juliBelum ada peringkat

- Base Imponible IgvDokumen14 halamanBase Imponible IgvManvel Torres SandovalBelum ada peringkat

- Grupo 3 - Exposición Sesión 8Dokumen19 halamanGrupo 3 - Exposición Sesión 8EMILY SAMANTHA BECERRA COVABelum ada peringkat

- Analiis Libro Iii Sesion 4Dokumen13 halamanAnaliis Libro Iii Sesion 4Cinthia Araujo100% (1)

- 15 Preguntas Del RG 14Dokumen16 halaman15 Preguntas Del RG 14micaelaBelum ada peringkat

- Impuesto General A La Venta PDFDokumen73 halamanImpuesto General A La Venta PDFElizabeth Ojeda CrisantoBelum ada peringkat

- Gastos Deducibles PPNNDokumen16 halamanGastos Deducibles PPNNjesus lopez villanuevaBelum ada peringkat

- Habeas CorpusDokumen5 halamanHabeas CorpusHansel Chavez100% (1)

- EXPOSICION ADQUISICION DE ACTIVOS FinalDokumen15 halamanEXPOSICION ADQUISICION DE ACTIVOS FinalMonica Suarez CororonadoBelum ada peringkat

- Mapa Conceptual de Comprobantes de PagoDokumen2 halamanMapa Conceptual de Comprobantes de Pagomirella jima v100% (1)

- Régimen Especial Del Impuesto A La RentaDokumen4 halamanRégimen Especial Del Impuesto A La RentaDaniela ProveleónBelum ada peringkat

- Igv Isc1Dokumen57 halamanIgv Isc1Manuel VilcaBelum ada peringkat

- Reglamento para La Seguridad Vial y Tránsito Local Del Municipio de MatamorosDokumen40 halamanReglamento para La Seguridad Vial y Tránsito Local Del Municipio de MatamorosGobierno de Matamoros.50% (2)

- Régimen Especial de La RentaDokumen13 halamanRégimen Especial de La RentaBetsy Bonilla HuaricanchaBelum ada peringkat

- Régimen Especial de RentaDokumen4 halamanRégimen Especial de RentaANALI BUSTAMANTE RIMARACHINBelum ada peringkat

- Regimen Especial de Impuesto A La RentaDokumen9 halamanRegimen Especial de Impuesto A La RentaJenliss HaBelum ada peringkat

- Informe de IncotermsDokumen18 halamanInforme de Incotermsadrian50% (2)

- Régimen Mype TributarioDokumen5 halamanRégimen Mype TributariojanethBelum ada peringkat

- Concepto de NRUS - Nuevo RUS: Por La Característica Del NegocioDokumen7 halamanConcepto de NRUS - Nuevo RUS: Por La Característica Del NegocioLuis Miguel Contreras GuerreroBelum ada peringkat

- Modelo Básico de Plan de TesisDokumen39 halamanModelo Básico de Plan de TesisCARLOS ALBERTO PALOMINO CAYAMPIBelum ada peringkat

- Que Es El Regimen GeneralDokumen3 halamanQue Es El Regimen GeneralValeria Magdalena Villanueva MoriBelum ada peringkat

- Impuesto de AlcabalaDokumen16 halamanImpuesto de AlcabalaRossario Ovalle MariscalBelum ada peringkat

- Mined PresentacionDokumen51 halamanMined PresentacionJust4Business (SOLO POR NEGOCIOS)Belum ada peringkat

- REGIMENES TRIBUTARIOS-exposiciónDokumen30 halamanREGIMENES TRIBUTARIOS-exposiciónMaji AgodBelum ada peringkat

- El Informe Sobre Erosión de Bases Imponibles y Traslación de Beneficios de La OCDEDokumen26 halamanEl Informe Sobre Erosión de Bases Imponibles y Traslación de Beneficios de La OCDEWalter Córdova MacedoBelum ada peringkat

- ImportaciónDokumen20 halamanImportaciónfrancisco fernandezBelum ada peringkat

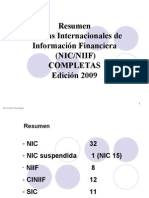

- Resumen de Las NIC-NIIFDokumen81 halamanResumen de Las NIC-NIIFCindy RlBelum ada peringkat

- Regimen AduanerosDokumen8 halamanRegimen AduaneroscarolBelum ada peringkat

- PymesDokumen7 halamanPymesJean Fischer Manzanedo BonillaBelum ada peringkat

- Caso Practicos - Taller Tributario-1Dokumen16 halamanCaso Practicos - Taller Tributario-1Jenny ARBelum ada peringkat

- La Informalidad en Una MYPE, Sus Ventajas y Desventajas en Su DesarrolloDokumen1 halamanLa Informalidad en Una MYPE, Sus Ventajas y Desventajas en Su DesarrolloMaycol Gallegos Arango100% (1)

- Nuevo RusDokumen16 halamanNuevo RusJhonatan Elías DavidBelum ada peringkat

- Primera Venta de Inmuebles Gravada Con El IgvDokumen16 halamanPrimera Venta de Inmuebles Gravada Con El IgvLESLY EVELYN TIRADO MEDINABelum ada peringkat

- Regimen General 2015Dokumen36 halamanRegimen General 2015bonitagjcg2507100% (1)

- Principales Gastos Deducibles Sujetos ADokumen12 halamanPrincipales Gastos Deducibles Sujetos ALEYDY ZULEMA QUIROZ DELGADO100% (1)

- Trabajo Final Legislación Comercial TributariaDokumen19 halamanTrabajo Final Legislación Comercial TributariaJhovannaCMBelum ada peringkat

- Impuestos A La RentaDokumen18 halamanImpuestos A La RentaValerie CourquinBelum ada peringkat

- Caso 1 IgvDokumen2 halamanCaso 1 IgvJeremy Prince Kevin Díaz CárdenasBelum ada peringkat

- Monografía de EIRL - Alumna Sandra OréDokumen11 halamanMonografía de EIRL - Alumna Sandra OréSandra Elvira ORE CHAUCABelum ada peringkat

- Ejecucion Del GastoDokumen6 halamanEjecucion Del GastoKiara Isabel Vela DavilaBelum ada peringkat

- Tema 7 Extincion de La Deuda TributariaDokumen13 halamanTema 7 Extincion de La Deuda TributariaJesus Miguel Ramirez RojasBelum ada peringkat

- Tema: Régimen Mype Tributario: Facen-ContamanaDokumen13 halamanTema: Régimen Mype Tributario: Facen-ContamanaCornelia Isuiza AmasifuenBelum ada peringkat

- Los Incoterms 2020 InformeDokumen9 halamanLos Incoterms 2020 Informemaria camila ibarguen valderramaBelum ada peringkat

- Guión Importación de CalzadoDokumen4 halamanGuión Importación de CalzadoCatalina MolinaBelum ada peringkat

- Casos Practicos IGVDokumen3 halamanCasos Practicos IGVJOSE ALFREDO VELEZ NIQUENBelum ada peringkat

- Regimen GeneralDokumen5 halamanRegimen GeneralvanessaBelum ada peringkat

- Sesion 4Dokumen46 halamanSesion 4Jhunior FajardoBelum ada peringkat

- Trabajo de Renta de Tercera CategoriaDokumen47 halamanTrabajo de Renta de Tercera CategoriaEdson GoyzuetaBelum ada peringkat

- Sociedadirregular 121114150544 Phpapp01Dokumen7 halamanSociedadirregular 121114150544 Phpapp01Luis Gerardo Cortez CamposBelum ada peringkat

- Rentas de Primera CategoríaDokumen5 halamanRentas de Primera CategoríaCindy Huaraca PorrasBelum ada peringkat

- Pasos para Crear Una MypeDokumen4 halamanPasos para Crear Una MypeAraceli Montero CarcelénBelum ada peringkat

- Regimen Especial de Retenciones (Rer)Dokumen11 halamanRegimen Especial de Retenciones (Rer)Patricia Paola PaolaBelum ada peringkat

- Sector Agrario y AcuicolaDokumen88 halamanSector Agrario y AcuicolaLucho Acco100% (1)

- Mapa Mental. TributariosDokumen2 halamanMapa Mental. TributariosAngiely PradoBelum ada peringkat

- Capital y AccionesDokumen19 halamanCapital y AccionesJuan Carlos BeltranBelum ada peringkat

- Nic 39Dokumen9 halamanNic 39claudio pillacaBelum ada peringkat

- Auditoria Lopez FinalDokumen67 halamanAuditoria Lopez FinalMarciel CABelum ada peringkat

- Organigrama WordDokumen1 halamanOrganigrama WordMarciel CABelum ada peringkat

- Tarea 4.1 Caso 1 NATURADokumen1 halamanTarea 4.1 Caso 1 NATURAMarciel CABelum ada peringkat

- Precio PlataDokumen9 halamanPrecio PlataMarciel CABelum ada peringkat

- Plan de CalidadDokumen5 halamanPlan de CalidadMarciel CABelum ada peringkat

- Empaque y EmbalajeDokumen8 halamanEmpaque y EmbalajeMarciel CABelum ada peringkat

- Gestion AmbientalDokumen2 halamanGestion AmbientalMarciel CABelum ada peringkat

- Estrategia de Abastecimiento InternacionalDokumen3 halamanEstrategia de Abastecimiento InternacionalMarciel CABelum ada peringkat

- LA Economía Informal en América LatinaDokumen10 halamanLA Economía Informal en América LatinaMarciel CABelum ada peringkat

- Analisis Del ConsumidorDokumen2 halamanAnalisis Del ConsumidorMarciel CABelum ada peringkat

- Guía SPSS Nº1 2015 IIDokumen24 halamanGuía SPSS Nº1 2015 IIMarciel CABelum ada peringkat

- Packing ListDokumen2 halamanPacking ListMarciel CABelum ada peringkat

- Lectura I - Los Tipos de OrganizacionDokumen6 halamanLectura I - Los Tipos de OrganizacionjamesbellotBelum ada peringkat

- S2. Actividad Integradora. Las Finanzas Del Estado Como SistemaDokumen9 halamanS2. Actividad Integradora. Las Finanzas Del Estado Como SistemaVictor Gustavo Arias Ledesma50% (2)

- Concurso Hispañoaméricano de OrtografíaDokumen1 halamanConcurso Hispañoaméricano de OrtografíaphilosphoBelum ada peringkat

- Codigo Imdg Actualizacion 2012Dokumen2 halamanCodigo Imdg Actualizacion 2012Omar BottarroBelum ada peringkat

- Boletín de Egresado Ricardo PalmaDokumen16 halamanBoletín de Egresado Ricardo PalmaRosa Huamán BaldeónBelum ada peringkat

- Guia 9socialesDokumen5 halamanGuia 9socialesmaria perezBelum ada peringkat

- PROGRAMA ANALITICO INFORMATICA ReparadoDokumen45 halamanPROGRAMA ANALITICO INFORMATICA ReparadoMarisa G. RodriguezBelum ada peringkat

- Agua PotableDokumen13 halamanAgua PotableKevin Angel Sanchez GarciaBelum ada peringkat

- Auto Declaración de Residencia Fiscal de Persona Física Y JurídicaDokumen2 halamanAuto Declaración de Residencia Fiscal de Persona Física Y JurídicaEspe FerotBelum ada peringkat

- De Clara Cabo Sal Barran UzielDokumen12 halamanDe Clara Cabo Sal Barran UzielAlbino BahenaBelum ada peringkat

- UNIDAD 1 Antecedentes Pedagogicos SignificativosDokumen6 halamanUNIDAD 1 Antecedentes Pedagogicos SignificativosJennifer AlvarezBelum ada peringkat

- Caso Jack Welch123Dokumen2 halamanCaso Jack Welch123Nadhia De La CruzBelum ada peringkat

- Word de Practicas Preprofesionales Jose Carlos RodriguezDokumen9 halamanWord de Practicas Preprofesionales Jose Carlos RodriguezChris Basualdo AguilarBelum ada peringkat

- Actas de Autorizacion de Los Libro Contables2021Dokumen28 halamanActas de Autorizacion de Los Libro Contables2021Wilmer PachecoBelum ada peringkat

- Spotlight Initiative Mexico Final Annual Report 2021Dokumen149 halamanSpotlight Initiative Mexico Final Annual Report 2021Claudia DoroteoBelum ada peringkat

- Revista Imagen 1 y 2 WebDokumen172 halamanRevista Imagen 1 y 2 WebRobert Hurtado100% (1)

- Programación Anual Historia 2024Dokumen12 halamanProgramación Anual Historia 2024Sebastián PereiraBelum ada peringkat

- Bol. Educ.11 Estudiar Mas ..Dokumen9 halamanBol. Educ.11 Estudiar Mas ..Ricardo Echenique Saráh100% (2)

- Artr 287 DiDokumen18 halamanArtr 287 DiAlex GuevaraBelum ada peringkat

- CAP 5 La Expansion ColonialDokumen16 halamanCAP 5 La Expansion ColonialVirginia LambogliaBelum ada peringkat

- Ley 1025 de 2006 (Declara Patrimonio Cultural La Feria de Manizalez)Dokumen2 halamanLey 1025 de 2006 (Declara Patrimonio Cultural La Feria de Manizalez)Diana Cardozo RuizBelum ada peringkat

- Precios Predatorios, Claudio LizanaDokumen29 halamanPrecios Predatorios, Claudio LizanaConni_28Belum ada peringkat

- Derecho Procesal Administrativo-Multas e Infracciones de TransitoDokumen8 halamanDerecho Procesal Administrativo-Multas e Infracciones de TransitoEdith PalaciosBelum ada peringkat

- Declaracion de Independencia Del PeruDokumen3 halamanDeclaracion de Independencia Del PeruEdwars TorresBelum ada peringkat

- 1650 PDFDokumen14 halaman1650 PDFJoshua GonzalesBelum ada peringkat

- MF-120062 - May Clipso Ok Masivo - 20210420004926Dokumen8 halamanMF-120062 - May Clipso Ok Masivo - 20210420004926Isama IsaBelum ada peringkat

- Modelo ISI en ChileDokumen15 halamanModelo ISI en ChiledarkeinaxBelum ada peringkat