Anda mungkin juga menyukai

- Cebichería La FoquitaDokumen3 halamanCebichería La Foquitalesly100% (3)

- Ejemplo Tema 2Dokumen3 halamanEjemplo Tema 2Amarilis09Belum ada peringkat

- Foro 1Dokumen7 halamanForo 1Amarilis09Belum ada peringkat

- Plantilla - Planteamiento de ProyectoDokumen2 halamanPlantilla - Planteamiento de ProyectoAmarilis09Belum ada peringkat

- Jet AirwaysDokumen7 halamanJet AirwaysAmarilis09Belum ada peringkat

- Taller de Comunicación InstitucionalDokumen2 halamanTaller de Comunicación InstitucionalJudith AquinoBelum ada peringkat

- Revista Pi Nº14Dokumen52 halamanRevista Pi Nº14Sasha AlcoBelum ada peringkat

- Cuentas IncobrablesDokumen19 halamanCuentas IncobrablesCRISCHEKBelum ada peringkat

- Tarea 3 Estilos y Tipos de Lider y LiderzgoDokumen20 halamanTarea 3 Estilos y Tipos de Lider y LiderzgoYalky Ruiz ToledoBelum ada peringkat

- A5 Capo DPR PacaDokumen3 halamanA5 Capo DPR PacaGudelia Oeta MoralesBelum ada peringkat

- PliegoAbsolutorio - Convocatoria - 789219 20230921 222729 121Dokumen1 halamanPliegoAbsolutorio - Convocatoria - 789219 20230921 222729 121Chiriwano CompañyBelum ada peringkat

- Tarea 3 Contabilidad 2Dokumen9 halamanTarea 3 Contabilidad 2Digna Elizabeth Aquino PeñaBelum ada peringkat

- Cadena de Suministro LogisticaDokumen3 halamanCadena de Suministro LogisticaCristian ZapataBelum ada peringkat

- El Activo Neto Como Base Imponible Del IDokumen6 halamanEl Activo Neto Como Base Imponible Del Ieorg diresaBelum ada peringkat

- R08: Trabajador - Datos de Boleta de PagoDokumen2 halamanR08: Trabajador - Datos de Boleta de PagodanteBelum ada peringkat

- SUT Municipalidad de Lurin Final PDFDokumen2.071 halamanSUT Municipalidad de Lurin Final PDFHatun Decoración & DiseñoBelum ada peringkat

- Trabajo Aplicativo Final Plastisur ACSDokumen6 halamanTrabajo Aplicativo Final Plastisur ACSJorge Luis Pantigoso MoralesBelum ada peringkat

- Proyecto Colegio CunDokumen117 halamanProyecto Colegio Cunvictor_dussanBelum ada peringkat

- Acta Capacitacion VenopuncionDokumen7 halamanActa Capacitacion VenopuncionEdgar Humberto Angel MillanBelum ada peringkat

- Codigo de Politica Anticorrupcion y Soborno Solmar SecurityDokumen18 halamanCodigo de Politica Anticorrupcion y Soborno Solmar SecurityFergie Mirella Palacios PerezBelum ada peringkat

- Talento HumanoDokumen11 halamanTalento HumanoCristina H. CarranzaBelum ada peringkat

- Indice y Actualizacion Ventas RT41 2021 11Dokumen3 halamanIndice y Actualizacion Ventas RT41 2021 11Mónica ZabaloyBelum ada peringkat

- Pa2 Nota 18Dokumen17 halamanPa2 Nota 18Ang mec100% (1)

- Ejercicio Clase 4-8-22Dokumen9 halamanEjercicio Clase 4-8-22Andrea LagomacBelum ada peringkat

- Infografía Tipos EmpresaDokumen2 halamanInfografía Tipos EmpresasandraberlangaBelum ada peringkat

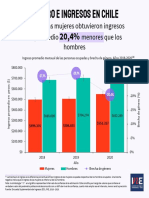

- Infografía de Género e Ingresos Encuesta Suplementaria de Ingresos 2020Dokumen4 halamanInfografía de Género e Ingresos Encuesta Suplementaria de Ingresos 2020Su Farías-VillanuevaBelum ada peringkat

- La Madera PlasticaDokumen7 halamanLa Madera Plasticajuan_von2003Belum ada peringkat

- Articulo de Investigación FormativaDokumen13 halamanArticulo de Investigación FormativaLuis Miguel Rangel HernandezBelum ada peringkat

- Transporte y Logística Internacional - Morales Rubin, Jhosep ChristianDokumen8 halamanTransporte y Logística Internacional - Morales Rubin, Jhosep ChristianChristian MoralesBelum ada peringkat

- Encuesta Invamer Elecciones MedellínDokumen33 halamanEncuesta Invamer Elecciones MedellínLa Silla Vacía100% (1)

- Congreso AMICADokumen6 halamanCongreso AMICAosiris anguloBelum ada peringkat

- A 1.2 Campo de Acción de La MercadotecniaDokumen8 halamanA 1.2 Campo de Acción de La MercadotecniaANTONIO HUERTA AVILABelum ada peringkat

- Boleta BF01-1920: Boleta & Dirección de EnvíoDokumen1 halamanBoleta BF01-1920: Boleta & Dirección de EnvíoCruz Henry Rosillo GonzalesBelum ada peringkat

- 2 Tecnicas de Auditoria AdministrativaDokumen3 halaman2 Tecnicas de Auditoria AdministrativaMagaLy GarciaBelum ada peringkat