Anda mungkin juga menyukai

- HISTORIA DE LOS IMPUESTOS EN ECUADOR-Quito-publicado PDFDokumen302 halamanHISTORIA DE LOS IMPUESTOS EN ECUADOR-Quito-publicado PDFJuan Espin Diaz0% (1)

- KPI RRHH Escuela PosgradoDokumen24 halamanKPI RRHH Escuela Posgradoalbertoecos50% (2)

- Caso LorealDokumen17 halamanCaso LorealAquilesBelum ada peringkat

- Seccion 14 Niif para Pymes Inversiones AsociadasDokumen6 halamanSeccion 14 Niif para Pymes Inversiones AsociadasVeronica Cardona100% (1)

- Resumen Libro La Financiación de La EmpresaDokumen23 halamanResumen Libro La Financiación de La EmpresazepakuBelum ada peringkat

- Ferretería La Económica Notas A Los Estados FinancierosDokumen18 halamanFerretería La Económica Notas A Los Estados FinancierosMary Barahona100% (1)

- Ensayo de Economía AbiertaDokumen14 halamanEnsayo de Economía Abiertaheavu P100% (1)

- Responsabilidades Funcionarios y Servidores PublicosDokumen11 halamanResponsabilidades Funcionarios y Servidores PublicosIvonne DuymovichBelum ada peringkat

- Tasa de Inter - S Por Mora Tributaria 3er Trimestre 2014Dokumen1 halamanTasa de Inter - S Por Mora Tributaria 3er Trimestre 2014Pau NarváezBelum ada peringkat

- Planificación Normativa Vs Planificación EstratégicaDokumen4 halamanPlanificación Normativa Vs Planificación EstratégicaMary BarahonaBelum ada peringkat

- Capítulo 5Dokumen9 halamanCapítulo 5Mary BarahonaBelum ada peringkat

- Consulta Del Sector PesqueroDokumen3 halamanConsulta Del Sector PesqueroMary BarahonaBelum ada peringkat

- De La DeterminaciónDokumen6 halamanDe La DeterminaciónMary BarahonaBelum ada peringkat

- Cooperativa de Taxis1Dokumen188 halamanCooperativa de Taxis1Dominacion ElpintoBelum ada peringkat

- PDFDokumen150 halamanPDFRodriguezPinedaKaroliBelum ada peringkat

- La Revolución FrancesaDokumen16 halamanLa Revolución FrancesaMary BarahonaBelum ada peringkat

- Consulta Del Sector PesqueroDokumen3 halamanConsulta Del Sector PesqueroMary BarahonaBelum ada peringkat

- DERECHO Gene y Estela 1Dokumen9 halamanDERECHO Gene y Estela 1Mary Barahona100% (1)

- Gestion Financie PDFDokumen111 halamanGestion Financie PDFFernandaCastilloBelum ada peringkat

- Por Favor Comparta Este Artículo Usando El VínculoDokumen10 halamanPor Favor Comparta Este Artículo Usando El VínculoMary BarahonaBelum ada peringkat

- Lunes Naturaleza de Los CostosDokumen12 halamanLunes Naturaleza de Los CostosMary BarahonaBelum ada peringkat

- UTPL Coronel John 1132259 UnlockedDokumen129 halamanUTPL Coronel John 1132259 UnlockedMary BarahonaBelum ada peringkat

- Niveles de Riesgi PDFDokumen226 halamanNiveles de Riesgi PDFMary BarahonaBelum ada peringkat

- Ingredient EsDokumen5 halamanIngredient EsMary BarahonaBelum ada peringkat

- Fuentes Constitucionales Del Derecho TriDokumen8 halamanFuentes Constitucionales Del Derecho TriMary BarahonaBelum ada peringkat

- Colin Prieto GenesisDokumen108 halamanColin Prieto GenesisGalleTita D BomboniFresaaBelum ada peringkat

- Autonomo Contabilidad SuperiorDokumen11 halamanAutonomo Contabilidad SuperiorMary BarahonaBelum ada peringkat

- Declaraciones y Pago Por InternetDokumen25 halamanDeclaraciones y Pago Por InternetMary BarahonaBelum ada peringkat

- Gestión TributariaDokumen26 halamanGestión TributariaAndy CordovaBelum ada peringkat

- TesisDokumen101 halamanTesisMary BarahonaBelum ada peringkat

- DeberDokumen153 halamanDeberMary BarahonaBelum ada peringkat

- Clasificación Del Reino AnimalDokumen2 halamanClasificación Del Reino AnimalMary BarahonaBelum ada peringkat

- Causas Del AbortoDokumen5 halamanCausas Del AbortoMary BarahonaBelum ada peringkat

- Coop. Jesus Nazareno 2Dokumen37 halamanCoop. Jesus Nazareno 2lpmarcelaBelum ada peringkat

- Trabajo Final Auditoria InternaDokumen11 halamanTrabajo Final Auditoria InternaMary SilverioBelum ada peringkat

- Qdoc - Tips Practicadeaulanro04pdfDokumen3 halamanQdoc - Tips Practicadeaulanro04pdfCesar Cordova NuñezBelum ada peringkat

- Ajuste Inicial Por InflaciónDokumen3 halamanAjuste Inicial Por Inflaciónaleja2986Belum ada peringkat

- Análisis de inversiones con VAN y TIRDokumen21 halamanAnálisis de inversiones con VAN y TIRAmelia Albina Cabrera CornejoBelum ada peringkat

- Sociedad AnónimaDokumen8 halamanSociedad AnónimaMarlonmitchel Guevara CarrascoBelum ada peringkat

- Cordera Rolando Cambio Estructural Sin Equidad America Latina en La GlobalizacionDokumen58 halamanCordera Rolando Cambio Estructural Sin Equidad America Latina en La GlobalizacionMario Alberto Martínez Bautista50% (2)

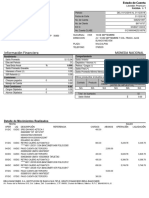

- Indicadores Financieros Maria RamirezDokumen28 halamanIndicadores Financieros Maria Ramirezkendersita0% (1)

- Reporte de costos de manufactura de Corporación Piedmont para 2011Dokumen2 halamanReporte de costos de manufactura de Corporación Piedmont para 2011David L. Ribeyro100% (1)

- Estado de Cuenta Libretón PremiumDokumen7 halamanEstado de Cuenta Libretón PremiumEduardo SilverioBelum ada peringkat

- Finanzas Industriales Pa3 HechoDokumen51 halamanFinanzas Industriales Pa3 HechoMaximo Ala Enrique100% (1)

- Estado de Resultados FinalDokumen6 halamanEstado de Resultados FinalDavid MosqueraBelum ada peringkat

- Escrito Sobre El Documental: Epson Los Tipos Que Estafaron AmericaDokumen4 halamanEscrito Sobre El Documental: Epson Los Tipos Que Estafaron AmericaJonathan ValenciaBelum ada peringkat

- Informes ContablesDokumen22 halamanInformes ContablesVicente Orbegoso RodriguezBelum ada peringkat

- Evaluación TP #1Dokumen6 halamanEvaluación TP #1Gisse TolabaBelum ada peringkat

- Capitulo XI Analisis de SensibilidadDokumen7 halamanCapitulo XI Analisis de SensibilidadSofia Vega SotoBelum ada peringkat

- Supermercados Wong NovaplazadocxDokumen13 halamanSupermercados Wong NovaplazadocxWithzeler Daga RodriguezBelum ada peringkat

- Ley de Impuesto A La Renta 2Dokumen35 halamanLey de Impuesto A La Renta 2Sadith Abarca ValerioBelum ada peringkat

- Examen Parcial Reemplazo Pereyra RominaDokumen7 halamanExamen Parcial Reemplazo Pereyra RominaROMINA ANGELINA PEREYRA FIESTASBelum ada peringkat

- Flujo de caja libre, periodo relevante y perpetuidadDokumen2 halamanFlujo de caja libre, periodo relevante y perpetuidadJonatan Ramirez MercadoBelum ada peringkat

- El Caso EnronDokumen2 halamanEl Caso EnronGabriel Vivar ContrerasBelum ada peringkat

- Ses 4 Sesibiliz. Flujo de CajaDokumen10 halamanSes 4 Sesibiliz. Flujo de CajaKelvin Jauregui EscuderoBelum ada peringkat

- Estudios de Factibilidad en Proyectos de TecnologiaDokumen190 halamanEstudios de Factibilidad en Proyectos de Tecnologiagladysaceituno100% (2)

- I Examen de Adm. Financ Sua Fila ADokumen1 halamanI Examen de Adm. Financ Sua Fila AJorge Armando Ramirez RodriguezBelum ada peringkat

- Ratios FinancierosDokumen2 halamanRatios Financierosjose luisBelum ada peringkat