Anda mungkin juga menyukai

- Taller de La Balanza de Pagos para EntregarDokumen8 halamanTaller de La Balanza de Pagos para EntregarYesicaBolivar0% (1)

- DERECHO ECONÓMICO INTERNACIONAL InesapDokumen35 halamanDERECHO ECONÓMICO INTERNACIONAL InesapCarlos Garciani100% (2)

- Estudio Económico de América Latina y El Caribe 2017. BrasilDokumen10 halamanEstudio Económico de América Latina y El Caribe 2017. BrasilFernando LovehookBelum ada peringkat

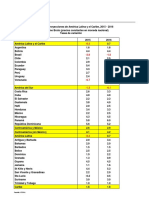

- Proyecciones de América Latina y El Caribe, 2015Dokumen1 halamanProyecciones de América Latina y El Caribe, 2015Fernando LovehookBelum ada peringkat

- Estudio Económico de América Latina y El Caribe 2017. Costa RicaDokumen9 halamanEstudio Económico de América Latina y El Caribe 2017. Costa RicaFernando LovehookBelum ada peringkat

- Estudio Económico de América Latina y El Caribe 2017. ColombiaDokumen9 halamanEstudio Económico de América Latina y El Caribe 2017. ColombiaFernando LovehookBelum ada peringkat

- Actualización de Proyecciones de América Latina y El Caribe, 2016Dokumen1 halamanActualización de Proyecciones de América Latina y El Caribe, 2016Fernando LovehookBelum ada peringkat

- Estudio Económico de América Latina y El Caribe 2017, UruguayDokumen9 halamanEstudio Económico de América Latina y El Caribe 2017, UruguayFernando LovehookBelum ada peringkat

- Estudio Económico de América Latina y El Caribe 2017Dokumen9 halamanEstudio Económico de América Latina y El Caribe 2017Los Tiempos DigitalBelum ada peringkat

- Estudio Económico de América Latina y El Caribe 2017. ChileDokumen9 halamanEstudio Económico de América Latina y El Caribe 2017. ChileFernando LovehookBelum ada peringkat

- Estudio Económico de América Latina y El Caribe 2017. BrasilDokumen10 halamanEstudio Económico de América Latina y El Caribe 2017. BrasilFernando LovehookBelum ada peringkat

- Estudio Económico de América Latina y El Caribe, 2017, VenezuelaDokumen7 halamanEstudio Económico de América Latina y El Caribe, 2017, VenezuelaFernando LovehookBelum ada peringkat

- Estudio Económico de América Latina y El Caribe 2017. Trinidad y TabagoDokumen8 halamanEstudio Económico de América Latina y El Caribe 2017. Trinidad y TabagoFernando LovehookBelum ada peringkat

- Actualización de Proyecciones de América Latina y El Caribe, 2017Dokumen1 halamanActualización de Proyecciones de América Latina y El Caribe, 2017Fernando LovehookBelum ada peringkat

- Economía de Belice se contrae en 2016Dokumen7 halamanEconomía de Belice se contrae en 2016Fernando LovehookBelum ada peringkat

- Estudio Económico de América Latina y El Caribe 2017. UNIÓN MONETARIA DEL CARIBE ORIENTAL (UMCO)Dokumen6 halamanEstudio Económico de América Latina y El Caribe 2017. UNIÓN MONETARIA DEL CARIBE ORIENTAL (UMCO)Fernando LovehookBelum ada peringkat

- Argentina. Estudio Económico de América Latina y El Caribe 2017Dokumen10 halamanArgentina. Estudio Económico de América Latina y El Caribe 2017Fernando LovehookBelum ada peringkat

- Cepal 2017 EsDokumen212 halamanCepal 2017 EssofiabloemBelum ada peringkat

- La Amenaza de La Mineriìa Metaìlica en Un Mundo Con SedDokumen64 halamanLa Amenaza de La Mineriìa Metaìlica en Un Mundo Con SedFernando LovehookBelum ada peringkat

- Panorama Social 2016 PDFDokumen42 halamanPanorama Social 2016 PDFFernando LovehookBelum ada peringkat

- Informe Sobre Desarrollo Humano 2016Dokumen286 halamanInforme Sobre Desarrollo Humano 2016Fernando LovehookBelum ada peringkat

- Gasparini Cicowiez Sosa Cap1 y 2Dokumen95 halamanGasparini Cicowiez Sosa Cap1 y 2cristofermarambio88Belum ada peringkat

- Tabla-Pib-Actualizacion Proyecciones Oct2015 PDFDokumen1 halamanTabla-Pib-Actualizacion Proyecciones Oct2015 PDFFernando LovehookBelum ada peringkat

- Actualización de Perspectivas de La Economía Mundial, Julio 2017Dokumen10 halamanActualización de Perspectivas de La Economía Mundial, Julio 2017Fernando LovehookBelum ada peringkat

- El Populismo Revisitado: Apuntes para Desanudar Su AnálisisDokumen9 halamanEl Populismo Revisitado: Apuntes para Desanudar Su AnálisisFernando LovehookBelum ada peringkat

- Examen de Las Políticas Comerciales México 2017 ResumenDokumen6 halamanExamen de Las Políticas Comerciales México 2017 ResumenFernando LovehookBelum ada peringkat

- Documento Sobre La Política de China Hacia América Latina y El CaribeDokumen10 halamanDocumento Sobre La Política de China Hacia América Latina y El CaribeFernando LovehookBelum ada peringkat

- Popper - Sobre Las Fuentes Del Conocimiento y La Ignorancia PDFDokumen32 halamanPopper - Sobre Las Fuentes Del Conocimiento y La Ignorancia PDFFernando LovehookBelum ada peringkat

- Venezuela: ¿Hacia Donde Va El Modelo Productivo?Dokumen140 halamanVenezuela: ¿Hacia Donde Va El Modelo Productivo?Fernando LovehookBelum ada peringkat

- Hettne 1102 PDFDokumen12 halamanHettne 1102 PDFFernando LovehookBelum ada peringkat

- La Integración Regional en América Latina: Nuevos y Viejos Esquemas. Incertidumbres de FuturoDokumen32 halamanLa Integración Regional en América Latina: Nuevos y Viejos Esquemas. Incertidumbres de FuturoFernando LovehookBelum ada peringkat

- MACROCOOMIADokumen11 halamanMACROCOOMIAHector Irigoin BustamanteBelum ada peringkat

- El Mercado Internacional de DivisasDokumen96 halamanEl Mercado Internacional de DivisasCristian Suarez ChuquihuangaBelum ada peringkat

- Economía para abogadosDokumen26 halamanEconomía para abogadosYanet PaulaBelum ada peringkat

- s254 Sum S PDFDokumen6 halamans254 Sum S PDFJessica CarvajalBelum ada peringkat

- Ejercicios Ana Vidal FalconesDokumen20 halamanEjercicios Ana Vidal FalconesLynBCBelum ada peringkat

- Oferta y demanda del petróleo en Ecuador (1976-1980Dokumen9 halamanOferta y demanda del petróleo en Ecuador (1976-1980rosa naulaBelum ada peringkat

- Cuadrerno 133 PDFDokumen68 halamanCuadrerno 133 PDFGabriel SampedroBelum ada peringkat

- Modelo RicardianoDokumen27 halamanModelo RicardianoD.j. PlanexBelum ada peringkat

- Crisis bancaria Venezuela 1994Dokumen11 halamanCrisis bancaria Venezuela 1994loquillo1Belum ada peringkat

- Análisis de la apertura comercial y balanza comercial de México 1960-2019Dokumen3 halamanAnálisis de la apertura comercial y balanza comercial de México 1960-2019Carlos AltamiranoBelum ada peringkat

- La Importancia de La Balanza de Pagos Al Evaluar El Tipo de Cambio en El PerúDokumen5 halamanLa Importancia de La Balanza de Pagos Al Evaluar El Tipo de Cambio en El PerúJefferson DmbBelum ada peringkat

- El MercantilismoDokumen30 halamanEl MercantilismoLea Mibzar Dominguez NavarroBelum ada peringkat

- Aldo Ferrer - La Economia Política Del PeronismoDokumen44 halamanAldo Ferrer - La Economia Política Del PeronismoAnonymous SXfoNxlVC100% (1)

- Balanza comercial: importaciones, exportaciones y saldoDokumen10 halamanBalanza comercial: importaciones, exportaciones y saldoJenniffer Amanda Pacheco CastroBelum ada peringkat

- Analisis de Articulos 299-321 de La Constitucion Relacionados Con La Actividad Economica PresupuestariaDokumen14 halamanAnalisis de Articulos 299-321 de La Constitucion Relacionados Con La Actividad Economica Presupuestarialuisa0% (3)

- Balanza de Pagos - Definición, Qué Es y Concepto - EconomipediaDokumen4 halamanBalanza de Pagos - Definición, Qué Es y Concepto - Economipediacruz osorioBelum ada peringkat

- Evolución de Las Finanzas Públicas 1970 2000Dokumen26 halamanEvolución de Las Finanzas Públicas 1970 2000Arellano MariaBelum ada peringkat

- Estudio de Pre Factibilidad y Diseño Del Plan de Exportación e Importación de Materiales No FerrososDokumen19 halamanEstudio de Pre Factibilidad y Diseño Del Plan de Exportación e Importación de Materiales No FerrososDaniela Estrada CastillaBelum ada peringkat

- Glosario de Finanzas PublicasDokumen26 halamanGlosario de Finanzas PublicasMisael BastardoBelum ada peringkat

- Plan de Cuentas en NiifDokumen27 halamanPlan de Cuentas en Niifdoris0% (1)

- S7 TAREA MacroDokumen3 halamanS7 TAREA MacroSeba Cabezas33% (3)

- Comercio internacionalDokumen20 halamanComercio internacionalCielo IbarraBelum ada peringkat

- Ultima Entrega MacroeconomiaDokumen20 halamanUltima Entrega MacroeconomiaMartin GamboaBelum ada peringkat

- Manuales Contables NIIF Del Fondo Agropecuario de Garantía Recíproca FAGREDokumen111 halamanManuales Contables NIIF Del Fondo Agropecuario de Garantía Recíproca FAGREreyblancoBelum ada peringkat

- Balanzas de PagosDokumen10 halamanBalanzas de PagosRonall Rodriguez MarinBelum ada peringkat

- Gestión de tesorería: Libros registro caja y bancoDokumen20 halamanGestión de tesorería: Libros registro caja y bancoManuel LezamaBelum ada peringkat

- Comercio Exterior: IntroducciónDokumen67 halamanComercio Exterior: IntroducciónEstefani RodriguezBelum ada peringkat

- Anexo 1. Unidad 2 - JoinerDokumen195 halamanAnexo 1. Unidad 2 - JoinerJoiner MuñozBelum ada peringkat