Anda mungkin juga menyukai

- Ensayo Sobre Decreto 2420 de 2015 y Código de Ética Del Contador PublicoDokumen7 halamanEnsayo Sobre Decreto 2420 de 2015 y Código de Ética Del Contador PublicoAngel Mojica LopezBelum ada peringkat

- Ensayo Sobre Los Impuestos en ColombiaDokumen6 halamanEnsayo Sobre Los Impuestos en Colombiaelizabeth100% (2)

- Taller Construyendo Mi EmpresaDokumen3 halamanTaller Construyendo Mi Empresaivan arango mierBelum ada peringkat

- Control Primer TallerDokumen3 halamanControl Primer Tallerlady100% (1)

- Trabajo PostobonDokumen31 halamanTrabajo PostobonViviana Toro88% (8)

- CONTABILIDAD PÚBLICA EN COLOMBIA HistoriaaaaaaaaaaaaaaDokumen4 halamanCONTABILIDAD PÚBLICA EN COLOMBIA Historiaaaaaaaaaaaaaacrwod2580100% (3)

- Taller de Revisoria Fiscal 1Dokumen4 halamanTaller de Revisoria Fiscal 1Andres Felipe MENDOZA ALDANABelum ada peringkat

- Ensayo Sobre La Ley 43 de 1990Dokumen3 halamanEnsayo Sobre La Ley 43 de 1990Alcides Rivas80% (15)

- TESTDokumen5 halamanTESTSURY LEXYS GOMEZ AMAYA100% (1)

- Simulacro Sin Respuesta Pruebas Saber ProDokumen11 halamanSimulacro Sin Respuesta Pruebas Saber ProGsel PerezBelum ada peringkat

- Revisoria FiscalDokumen41 halamanRevisoria FiscalDaniel Escalante Guzman88% (8)

- 07 Retencion en La Fuente A Titulo de RentaDokumen5 halaman07 Retencion en La Fuente A Titulo de RentaYeimy Natalia RODRIGUEZ BRINEZBelum ada peringkat

- Taller Semana 1 Cuentas ContablesDokumen1 halamanTaller Semana 1 Cuentas ContablesGian C DVid RulzBelum ada peringkat

- Actividad 3 Revisoria FiscalDokumen5 halamanActividad 3 Revisoria Fiscalangela gomez100% (1)

- Importancia de La Contaduría General de La NaciónDokumen3 halamanImportancia de La Contaduría General de La NaciónyepeBelum ada peringkat

- Taller Construyendo Mi EmpresaDokumen2 halamanTaller Construyendo Mi EmpresaNatalye Rojas MartínezBelum ada peringkat

- Tarea 1 FundamentosDokumen3 halamanTarea 1 FundamentosManuel David Vargas YepesBelum ada peringkat

- Indicadores Arturo CalleDokumen3 halamanIndicadores Arturo CalleJulieth Daniela Garzon GarzonBelum ada peringkat

- Informacion General de La Empresa Alpina SDokumen20 halamanInformacion General de La Empresa Alpina SDiego Fernando Martinez Herreño50% (2)

- Informe Auditoria AlpinaDokumen6 halamanInforme Auditoria AlpinaNelson Gabriel Pérez100% (1)

- Prueba de NominaDokumen7 halamanPrueba de NominaLEONARDG12Belum ada peringkat

- Trabajo Final Contabilidad General Postobon S.A.Dokumen27 halamanTrabajo Final Contabilidad General Postobon S.A.JuanPabloBoteroGomes100% (1)

- Mercadeo Estrategico JefferDokumen5 halamanMercadeo Estrategico JefferAlex CalderonBelum ada peringkat

- Linea de Tiempo Evolucion de La Revisoria FiscalDokumen2 halamanLinea de Tiempo Evolucion de La Revisoria FiscalmelisaBelum ada peringkat

- Taller 2 Funciones y Deberes Del Revisor FiscalDokumen67 halamanTaller 2 Funciones y Deberes Del Revisor FiscalDORABelum ada peringkat

- 01 Impacto de La Ifrs SobreDokumen10 halaman01 Impacto de La Ifrs SobreJaime Alberto CASTANO RAIGOZABelum ada peringkat

- Antecedentes de La Revisoría Fiscal en ColombiaDokumen2 halamanAntecedentes de La Revisoría Fiscal en Colombiaviviana david78% (9)

- Encuesta Del Control Interno ContableDokumen6 halamanEncuesta Del Control Interno ContableAngel Romero100% (2)

- Matriz Foda PostobonDokumen2 halamanMatriz Foda PostobonManuela Pinzón100% (1)

- Nombre Del Revisor FiscalDokumen3 halamanNombre Del Revisor FiscalJaime Alberto CASTANO RAIGOZA100% (2)

- Estados Financieros Grupo ÉxitoDokumen35 halamanEstados Financieros Grupo ÉxitoAlejandra100% (1)

- Historia y Evolución de Los Tributos en ColombiaDokumen6 halamanHistoria y Evolución de Los Tributos en Colombiadaniela gomez0% (1)

- Análisis Dofa de PostobónDokumen9 halamanAnálisis Dofa de PostobónCristian Arias Garcia50% (2)

- Mapa Conceptual Ley 1314 2009Dokumen2 halamanMapa Conceptual Ley 1314 2009liceth marcela garcia bañosBelum ada peringkat

- Taller Estudio de Caso - Corrupción en SalucoopDokumen11 halamanTaller Estudio de Caso - Corrupción en Salucoopcamino de yage100% (1)

- Ensayo 3Dokumen3 halamanEnsayo 3jessicatorrres1250% (2)

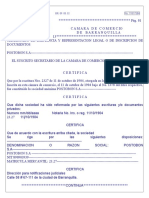

- Certificado de Existencia y Representacion LegalDokumen3 halamanCertificado de Existencia y Representacion LegalMailin RodriguezBelum ada peringkat

- Diferencias y Similitudes Entre Ley 43Dokumen2 halamanDiferencias y Similitudes Entre Ley 43Gisela Margarita CarmonaBelum ada peringkat

- Guia 5aDokumen14 halamanGuia 5aalejandra ardila0% (1)

- Ensayo - Convergencia NIIF & NICSP - Antonio Mancilla PDFDokumen4 halamanEnsayo - Convergencia NIIF & NICSP - Antonio Mancilla PDFCD Asesores de SegurosBelum ada peringkat

- Resumen Actividad 2Dokumen2 halamanResumen Actividad 2ALBEIRO ALVAREZ HURTADOBelum ada peringkat

- Etapas de La Contabilidad en ColombiaDokumen5 halamanEtapas de La Contabilidad en ColombiaLuis Fernando Jimenez50% (2)

- Tributaria Actividad-4-Taller-Unidad-2Dokumen3 halamanTributaria Actividad-4-Taller-Unidad-2Carlos Marin Lopez100% (1)

- Ejemplo Del Dictamen Revisor FiscalDokumen3 halamanEjemplo Del Dictamen Revisor FiscalBryan Restrepo0% (1)

- Balance General ModeloDokumen24 halamanBalance General ModeloMazarii SuuBelum ada peringkat

- Actividad Evaluatica Eje 1 Etica y Responsabilidad SocialDokumen12 halamanActividad Evaluatica Eje 1 Etica y Responsabilidad SocialKariito AcostaBelum ada peringkat

- Linea de Tiempo de La Normatividad en Contables en ColombiaDokumen2 halamanLinea de Tiempo de La Normatividad en Contables en Colombiayarii63% (16)

- Fomulario de Apertura Cuenta CorrienteDokumen5 halamanFomulario de Apertura Cuenta CorrienteKroixJohan100% (2)

- Tipos de Sociedades y Empresas - SenaDokumen6 halamanTipos de Sociedades y Empresas - SenaCaroline SalasBelum ada peringkat

- Ensayo Sobre Información ExógenaDokumen3 halamanEnsayo Sobre Información ExógenaJOHANNY96100% (1)

- Ley 43 de 1990 y Codigo de Etica de La IfacDokumen23 halamanLey 43 de 1990 y Codigo de Etica de La IfacElviraMogrovejoVilladiego100% (1)

- Facturacion Electronica. Teoria ContableDokumen3 halamanFacturacion Electronica. Teoria ContableCiindy Guerra EspitiaBelum ada peringkat

- Taller Revisoria FiscalDokumen20 halamanTaller Revisoria FiscalYesenia Alvarado Gomez100% (4)

- Actividad de La Tercera UnidadDokumen6 halamanActividad de La Tercera Unidadnancy serranoBelum ada peringkat

- Ensayo Sobre Decreto 2649 de 1993Dokumen5 halamanEnsayo Sobre Decreto 2649 de 1993yesid anguloBelum ada peringkat

- Formato Normas ApaDokumen9 halamanFormato Normas ApaJulian RamosBelum ada peringkat

- Unidad 6-Ciclo ContableDokumen5 halamanUnidad 6-Ciclo Contableeusogues18923Belum ada peringkat

- TALLERDokumen9 halamanTALLERjr7244385Belum ada peringkat

- 02 CC Tarea2Dokumen5 halaman02 CC Tarea2Puxiluwilu D JaraBelum ada peringkat

- Utepsa Guia Oscar Rivero2Dokumen54 halamanUtepsa Guia Oscar Rivero2xix isabel100% (2)

- Diagramas de FaseDokumen2 halamanDiagramas de FaseJulieizziitha OrtegaBelum ada peringkat

- Decreto 2650Dokumen3 halamanDecreto 2650Julieizziitha OrtegaBelum ada peringkat

- Constante de FaradayDokumen2 halamanConstante de FaradayJulieizziitha OrtegaBelum ada peringkat

- Ecuacion Patrimonial AGOSTO 4 de 2011Dokumen4 halamanEcuacion Patrimonial AGOSTO 4 de 2011Julieizziitha OrtegaBelum ada peringkat

- Empresas de Colombia Con Sociedad ColectivaDokumen2 halamanEmpresas de Colombia Con Sociedad ColectivaJulieizziitha Ortega48% (25)

- 6.1. Plan de Saneamiento para Plantas de AlimentosDokumen29 halaman6.1. Plan de Saneamiento para Plantas de AlimentosJulieizziitha OrtegaBelum ada peringkat

- Segunda Ley de NewtonDokumen6 halamanSegunda Ley de NewtonJulieizziitha OrtegaBelum ada peringkat

- Turno 3) Características Sociales Del FeudalismoDokumen5 halamanTurno 3) Características Sociales Del Feudalismocarlos marrugoBelum ada peringkat

- Equipo 1. Guía de Proyecto Final Emprendedores 2022Dokumen22 halamanEquipo 1. Guía de Proyecto Final Emprendedores 2022Gustavo Fuentes QBelum ada peringkat

- Censo Poblacion FinalDokumen231 halamanCenso Poblacion Finalrocio1412Belum ada peringkat

- Tarea 4Dokumen23 halamanTarea 4fastcarptyBelum ada peringkat

- Formato para TR01Dokumen8 halamanFormato para TR01HENRY CACERESBelum ada peringkat

- Ensayo Convenio de VienaDokumen2 halamanEnsayo Convenio de VienaEWART OVIDIO PADILLA MARTINEZBelum ada peringkat

- Manual de Procedimiento Tamizado en HCHDokumen7 halamanManual de Procedimiento Tamizado en HCHMiguel PérezBelum ada peringkat

- Hora Santa MisioneraDokumen7 halamanHora Santa MisioneraGuadalupe100% (1)

- Planificación de Clases y Materiales de ManicuraDokumen6 halamanPlanificación de Clases y Materiales de ManicuraAna Paula PerronBelum ada peringkat

- Actividad ComunicaciónDokumen12 halamanActividad ComunicaciónDayana AcevedoBelum ada peringkat

- El Duelo en El Empuje A La Felicidad CazenaveDokumen6 halamanEl Duelo en El Empuje A La Felicidad CazenaveAgos Agos AgosBelum ada peringkat

- Articulo 2 RobocodeDokumen19 halamanArticulo 2 RobocodeJulio René SantizoBelum ada peringkat

- Guia Operativa: Cliente: Z160 Atlantis Operadora de Servicios de SaludDokumen15 halamanGuia Operativa: Cliente: Z160 Atlantis Operadora de Servicios de SaludCabrera SolutionsBelum ada peringkat

- Gallinas Ponedoras en Cubierta InteriorDokumen116 halamanGallinas Ponedoras en Cubierta InteriorEugenio Tirado100% (1)

- Consigna y Rúbrica de Trabajo Monográfico y Exposición (Grupo)Dokumen2 halamanConsigna y Rúbrica de Trabajo Monográfico y Exposición (Grupo)Cesar ChuctayaBelum ada peringkat

- Baby GratisDokumen6 halamanBaby GratisAdy MoralesBelum ada peringkat

- Lab1105 4 I 2018Dokumen5 halamanLab1105 4 I 2018Deadpool FulgueraBelum ada peringkat

- Investigación Aplicada - 2020 - IDokumen16 halamanInvestigación Aplicada - 2020 - ILenin Barrantes LlanosBelum ada peringkat

- Exp8 Ebr Secundaria 1y2 Seguimosaprendiendo Tutori Actividad1Dokumen7 halamanExp8 Ebr Secundaria 1y2 Seguimosaprendiendo Tutori Actividad1Zulaidy Esthefanie EDBelum ada peringkat

- Formato de Solicitud CapDokumen2 halamanFormato de Solicitud CapJoel Jorge Marmanilla OreBelum ada peringkat

- Demanda de Registro Extemporaneo de Act de Naci 2020Dokumen6 halamanDemanda de Registro Extemporaneo de Act de Naci 2020Nadia Del Carmen Nolde Herrera67% (3)

- 12 Clavos de Vareta para Techo de Zinc y GrapasDokumen2 halaman12 Clavos de Vareta para Techo de Zinc y GrapasFabian AyalaBelum ada peringkat

- La Integración Del Plogging A Través Del Aprendizaje Servicio en Educación Física. Una Intervención Educativa ...Dokumen23 halamanLa Integración Del Plogging A Través Del Aprendizaje Servicio en Educación Física. Una Intervención Educativa ...luiscarlosguerrero1983Belum ada peringkat

- EKAHAU - Starting Guide - Ed02Dokumen22 halamanEKAHAU - Starting Guide - Ed02ferneyBelum ada peringkat

- Control Industrial LAB 4Dokumen17 halamanControl Industrial LAB 4Carlos Gabriel Sosaya LezamaBelum ada peringkat

- Estructuras de Ejecución en NI LabVIEWDokumen6 halamanEstructuras de Ejecución en NI LabVIEWHenri Risco CarreroBelum ada peringkat

- Apuntes Informatuca UNAM Tercer SemestreDokumen228 halamanApuntes Informatuca UNAM Tercer SemestreSebastián López GonzagaBelum ada peringkat

- Caso Práctico Medios de PagoDokumen2 halamanCaso Práctico Medios de PagoYeyling Montoya MBelum ada peringkat

- Sesiones Semana 7Dokumen16 halamanSesiones Semana 7NORMA BEATRIZ ZUÑIGA BALDEONBelum ada peringkat

- Serie III de Ejercicios Sobre El Estado Gaseoso SRDokumen6 halamanSerie III de Ejercicios Sobre El Estado Gaseoso SRMarcela SánchezBelum ada peringkat