Anda mungkin juga menyukai

- Lajes Premar - CDokumen2 halamanLajes Premar - CvictorxvidalBelum ada peringkat

- COT 001 - Escova Vedação 5x8mm - DX FerragensDokumen6 halamanCOT 001 - Escova Vedação 5x8mm - DX FerragensvictorxvidalBelum ada peringkat

- Lajes Premar - C4Dokumen1 halamanLajes Premar - C4victorxvidalBelum ada peringkat

- COT 002 - Escova Vedação 7,5x6mm - ObramaxDokumen2 halamanCOT 002 - Escova Vedação 7,5x6mm - ObramaxvictorxvidalBelum ada peringkat

- Lajes Premar - C5Dokumen1 halamanLajes Premar - C5victorxvidalBelum ada peringkat

- COT 002 - Escova Vedação 7,5x6mm - PerfeelDokumen2 halamanCOT 002 - Escova Vedação 7,5x6mm - PerfeelvictorxvidalBelum ada peringkat

- 09 - Manual de Auditoria de Regularidade TCE - SCDokumen48 halaman09 - Manual de Auditoria de Regularidade TCE - SCvictorxvidalBelum ada peringkat

- Manual Do Concurseiro Fiscal 3.0Dokumen37 halamanManual Do Concurseiro Fiscal 3.0Reges ConteçottoBelum ada peringkat

- H20 - JWS Construções (Internet)Dokumen4 halamanH20 - JWS Construções (Internet)victorxvidalBelum ada peringkat

- Normas de Auditoria Governamental-NAGs - Miolo PDFDokumen88 halamanNormas de Auditoria Governamental-NAGs - Miolo PDFPauloArturFrancaBelum ada peringkat

- 18 - IN 03.2017 - Normas de Auditoria Interna - Secretaria Federal de Controle InternoDokumen36 halaman18 - IN 03.2017 - Normas de Auditoria Interna - Secretaria Federal de Controle InternovictorxvidalBelum ada peringkat

- CLASSIFICAÇÃO DE USOS - Anexo VI Plano Diretor AraquariDokumen8 halamanCLASSIFICAÇÃO DE USOS - Anexo VI Plano Diretor AraquarivictorxvidalBelum ada peringkat

- COT 100 - Fundo Preparador para Metal Galvanizado Wash Primer 900ml - Magazine LuizaDokumen4 halamanCOT 100 - Fundo Preparador para Metal Galvanizado Wash Primer 900ml - Magazine LuizavictorxvidalBelum ada peringkat

- ISSAI 30 Portugu S Vers o Final Rev Mar 2017Dokumen18 halamanISSAI 30 Portugu S Vers o Final Rev Mar 2017luizpauloengenhariaBelum ada peringkat

- Referência 02-2019Dokumen316 halamanReferência 02-2019victorxvidalBelum ada peringkat

- Ara - Anexo 02 - Mapa MacrozoneamentoDokumen1 halamanAra - Anexo 02 - Mapa MacrozoneamentovictorxvidalBelum ada peringkat

- 00 - EditalDokumen37 halaman00 - EditalvictorxvidalBelum ada peringkat

- Conclusão Obras UBS Geni-Layout1Dokumen1 halamanConclusão Obras UBS Geni-Layout1victorxvidalBelum ada peringkat

- TCC - Lucas de Faria José - FinalDokumen119 halamanTCC - Lucas de Faria José - FinalRafael MalafaiaBelum ada peringkat

- ARAQUARI - Plano Diretor 50.2006 - Anexo 11 - Tabela Índices 2012Dokumen1 halamanARAQUARI - Plano Diretor 50.2006 - Anexo 11 - Tabela Índices 2012victorxvidalBelum ada peringkat

- Assento Sanitário Polipropileno Izy - Ravena Branco Deca - AssentosDokumen3 halamanAssento Sanitário Polipropileno Izy - Ravena Branco Deca - AssentosvictorxvidalBelum ada peringkat

- Assento Sanitário de Plástico Pratic Branco - VíquoaDokumen2 halamanAssento Sanitário de Plástico Pratic Branco - VíquoavictorxvidalBelum ada peringkat

- Resolução CONSEMA Nº 98.2017 - Dispensa Licença AmbientalDokumen81 halamanResolução CONSEMA Nº 98.2017 - Dispensa Licença AmbientalvictorxvidalBelum ada peringkat

- Ara - Anexo 01 - GlossárioDokumen2 halamanAra - Anexo 01 - GlossáriovictorxvidalBelum ada peringkat

- Declaração de Atividade Não ConstanteDokumen8 halamanDeclaração de Atividade Não ConstantevictorxvidalBelum ada peringkat

- Edital de Abertura N 3 2020Dokumen30 halamanEdital de Abertura N 3 2020victorxvidalBelum ada peringkat

- Parametros Geometricos Minimos para Areas de EstacionamentoDokumen17 halamanParametros Geometricos Minimos para Areas de EstacionamentoDri Deoldoto Vini ThoméBelum ada peringkat

- Estudo de Capacidade Do Espaço AereoDokumen3 halamanEstudo de Capacidade Do Espaço AereovictorxvidalBelum ada peringkat

- Aula 07 - Dimensionamento Dos Comprimento de PistaDokumen42 halamanAula 07 - Dimensionamento Dos Comprimento de Pistavictorxvidal100% (1)

- Lista de PDIR AprovadosDokumen4 halamanLista de PDIR AprovadosvictorxvidalBelum ada peringkat

- Aula-2-Termodinâmica-e-Equilibrio Experimental - Tensão SuperficialDokumen5 halamanAula-2-Termodinâmica-e-Equilibrio Experimental - Tensão SuperficialEstefani SousaBelum ada peringkat

- Lista de Exercícios 9 - Matemática - 4º BimestreDokumen4 halamanLista de Exercícios 9 - Matemática - 4º BimestreLuís Felipe Peterlini75% (4)

- Cães & Companhia #240Dokumen100 halamanCães & Companhia #240João Pexirra100% (1)

- 1 A Historia Do PiDokumen12 halaman1 A Historia Do PialdobrasilBelum ada peringkat

- BR 09644539Dokumen194 halamanBR 09644539Bruno VenturaBelum ada peringkat

- A Ideologia Do Socialismo JurídicoDokumen3 halamanA Ideologia Do Socialismo JurídicoLeonardo GuittonBelum ada peringkat

- Rito Da Dedicação de Uma IgrejaDokumen9 halamanRito Da Dedicação de Uma Igrejastorealcateia22Belum ada peringkat

- Sika Protecção Betão - 03.223Dokumen3 halamanSika Protecção Betão - 03.223FilipeBaptistaBelum ada peringkat

- Portugues 12o Resumos Importantes para o ExameDokumen35 halamanPortugues 12o Resumos Importantes para o ExameManuel SousaBelum ada peringkat

- Como Se Há de Haver o Senhor - AntonilDokumen2 halamanComo Se Há de Haver o Senhor - AntonilPlinio LabriolaBelum ada peringkat

- Folder Terraco Urban - Baixa PDFDokumen13 halamanFolder Terraco Urban - Baixa PDFxoxotadayBelum ada peringkat

- Tds Ficha - Tecnica Preg - Facil Rev.06 17docDokumen2 halamanTds Ficha - Tecnica Preg - Facil Rev.06 17docMarcosBelum ada peringkat

- Pratica de MacrografiaDokumen11 halamanPratica de Macrografiavinicius olivera sofiaBelum ada peringkat

- Temperabilidade Jominy e Influência Do Revenido Sobre A Dureza - Um Estudo em Aços Estruturais NacionaisDokumen115 halamanTemperabilidade Jominy e Influência Do Revenido Sobre A Dureza - Um Estudo em Aços Estruturais NacionaisEverton GustavoBelum ada peringkat

- Lista de Exercicios 1 - ÍNDICES FÍSICOS 2016.1Dokumen3 halamanLista de Exercicios 1 - ÍNDICES FÍSICOS 2016.1Vilobaldo Oliveira100% (1)

- Relatório Medidas e IncertezasDokumen9 halamanRelatório Medidas e IncertezasLeonardo A. RuschBelum ada peringkat

- Contos 2Dokumen19 halamanContos 2IturalBelum ada peringkat

- O Liberalismo É PecadoDokumen192 halamanO Liberalismo É PecadoLuiza Colassanto ZamboliBelum ada peringkat

- Magias de ClérigoDokumen29 halamanMagias de ClérigoLuiz Fernando FagundesBelum ada peringkat

- A Corrente Humanista e A Corrente TranspessoalDokumen49 halamanA Corrente Humanista e A Corrente TranspessoalWanderlei GCBelum ada peringkat

- Modelo de Relatório FinalDokumen16 halamanModelo de Relatório FinalJota PachecoBelum ada peringkat

- 24 Junho Tabela MIRAI VILA EMA - 24JUN - V01 - OkDokumen12 halaman24 Junho Tabela MIRAI VILA EMA - 24JUN - V01 - OkMagali Costa Dos PassosBelum ada peringkat

- Tecnicas Especiais de InjeçãoDokumen3 halamanTecnicas Especiais de InjeçãoViniciusBelum ada peringkat

- Cantos para A Quaresma 2024Dokumen5 halamanCantos para A Quaresma 2024Keven RogerBelum ada peringkat

- A Importancia Dos Fios e Agulhas Na ImplantodontiaDokumen28 halamanA Importancia Dos Fios e Agulhas Na ImplantodontiaNadir PinheiroBelum ada peringkat

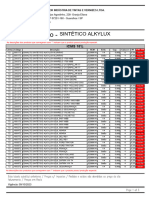

- Alkylux - ICMS 18Dokumen3 halamanAlkylux - ICMS 18Kenidi BiazottoBelum ada peringkat

- Ricardo Barbosa PDDokumen84 halamanRicardo Barbosa PDCleide FernandesBelum ada peringkat

- Aula 1 - Fundações 13-08-2020Dokumen5 halamanAula 1 - Fundações 13-08-2020José NunesBelum ada peringkat

- Toyota Automatic Transmission A340 Series. Repair Instruction - Page 8Dokumen11 halamanToyota Automatic Transmission A340 Series. Repair Instruction - Page 8Carlos André BodybuilderBelum ada peringkat