Anda mungkin juga menyukai

- Controle Financeiro: Caixas e Bancos: Volume 1Dari EverandControle Financeiro: Caixas e Bancos: Volume 1Penilaian: 1 dari 5 bintang1/5 (1)

- Estudos de Gestão Tributária Empresarial e a Responsabilidade Fiscal do Contador: uma proposta de valorDari EverandEstudos de Gestão Tributária Empresarial e a Responsabilidade Fiscal do Contador: uma proposta de valorBelum ada peringkat

- Cálculos Financeiros 2.0 Para Administradores E ContadoresDari EverandCálculos Financeiros 2.0 Para Administradores E ContadoresBelum ada peringkat

- Teste Assistente Contábil-2021Dokumen4 halamanTeste Assistente Contábil-2021andressa stoverBelum ada peringkat

- Aulas de Contabilidade e FinançasDokumen212 halamanAulas de Contabilidade e FinançasRodrigo S. de QuadrosBelum ada peringkat

- Plano de ContasDokumen2 halamanPlano de ContasazmcarvalhoBelum ada peringkat

- Gestão de Pessoas 1Dokumen5 halamanGestão de Pessoas 1zeramentocontabilBelum ada peringkat

- Analista Fiscal PDFDokumen49 halamanAnalista Fiscal PDFLudmilla Ribeiro da SilvaBelum ada peringkat

- Avaliação de candidato para vaga de Auxiliar FiscalDokumen28 halamanAvaliação de candidato para vaga de Auxiliar Fiscalmichelle flores78% (9)

- Contabilização folha pagamentoDokumen2 halamanContabilização folha pagamentoIara Marina0% (1)

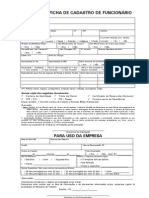

- Ficha de cadastro de funcionárioDokumen1 halamanFicha de cadastro de funcionárioVanessa MagonBelum ada peringkat

- Contabilidade - Normas de Escrituração Livro DiárioDokumen2 halamanContabilidade - Normas de Escrituração Livro DiárioContaconta100% (5)

- Retificação de Lançamentos ContábeisDokumen5 halamanRetificação de Lançamentos ContábeisJosé R. M. S´antanaBelum ada peringkat

- Criação de EmpresaDokumen17 halamanCriação de EmpresaGelson FragosoBelum ada peringkat

- Relatorio de EstagioDokumen16 halamanRelatorio de EstagioItamarJorge100% (1)

- Contabilidade Financeira III na Universidade Metodista de AngolaDokumen28 halamanContabilidade Financeira III na Universidade Metodista de AngolaDilo Nianga Luca Paccioli100% (1)

- FIC - Assistente de Contabilidade PDFDokumen127 halamanFIC - Assistente de Contabilidade PDFwagnerBelum ada peringkat

- Contabilidade - Curso de Contabilidade Introdutória - 05 - RazoneteDokumen3 halamanContabilidade - Curso de Contabilidade Introdutória - 05 - RazoneteContaconta95% (20)

- Aula 6 - Testes de AuditoriaDokumen17 halamanAula 6 - Testes de Auditoriaapi-380024482% (11)

- Pauta Aduaneira Moçambique 2017Dokumen440 halamanPauta Aduaneira Moçambique 2017joaotgilBelum ada peringkat

- Contabilidade Avançada: Conceitos e TécnicasDokumen228 halamanContabilidade Avançada: Conceitos e TécnicasCatri Capelari100% (2)

- Apostila Contabilidade ImobiliariaDokumen15 halamanApostila Contabilidade Imobiliariacoutinhogabriel100% (6)

- Cálculo PIS COFINSDokumen5 halamanCálculo PIS COFINSFagundesBelum ada peringkat

- Criação de Uma Empresa em AngolaDokumen10 halamanCriação de Uma Empresa em AngolaPerola Gonga100% (3)

- Contabilidade Geral - Exercícios - Aula01 Princípios Fund ContabDokumen28 halamanContabilidade Geral - Exercícios - Aula01 Princípios Fund ContabDebiticia100% (3)

- Auditoria das contas a receberDokumen5 halamanAuditoria das contas a receberNicacio FilgueiraBelum ada peringkat

- Contabilidade básica - DREDokumen14 halamanContabilidade básica - DREEdson NunesBelum ada peringkat

- Critérios de Classificação de EmpresasDokumen8 halamanCritérios de Classificação de EmpresasRafaela NojosaBelum ada peringkat

- Calculo tributário de empresa comercialDokumen5 halamanCalculo tributário de empresa comercialguilherme contabBelum ada peringkat

- Contabilidade - Contabilização Das Provisões IRPJ e CSLLDokumen2 halamanContabilidade - Contabilização Das Provisões IRPJ e CSLLContaconta100% (5)

- Gabarito Da Apostila Do Departamento Pessoal Versão 2.1 (8.1)Dokumen38 halamanGabarito Da Apostila Do Departamento Pessoal Versão 2.1 (8.1)AgnerFelipe50% (4)

- Piscofins14082020 153-ApostilaDokumen58 halamanPiscofins14082020 153-Apostilatiago silvaBelum ada peringkat

- Folha Pagto, Encargos e RescisõesDokumen41 halamanFolha Pagto, Encargos e RescisõesalancpbBelum ada peringkat

- Apostila Calculos Trabalhistas1612801170Dokumen40 halamanApostila Calculos Trabalhistas1612801170Gelidia rodrigues da silva albinanteBelum ada peringkat

- Contabilidade Geral - Exercícios - Aula00 Operações Com MercadoriasDokumen16 halamanContabilidade Geral - Exercícios - Aula00 Operações Com MercadoriasDebiticia67% (3)

- Funadamentos Da Contabilidade - Introdução À Contabilidade.Dokumen25 halamanFunadamentos Da Contabilidade - Introdução À Contabilidade.CarolBelum ada peringkat

- Auditoria: objetivos e tiposDokumen1 halamanAuditoria: objetivos e tiposRicardu55Belum ada peringkat

- Conceitos Contabilidade - Jose Carlos MarionDokumen41 halamanConceitos Contabilidade - Jose Carlos MarionCarla Batista83% (6)

- Ideias - Escritório de ContabilidadeDokumen161 halamanIdeias - Escritório de ContabilidadeJosé Roberto100% (2)

- Implantação Folha PagtoDokumen4 halamanImplantação Folha PagtoRodolfo Magalhaes100% (3)

- Roteiro de Atividade de Aprendizagem - ESCO II - Arquivo de RespostaDokumen9 halamanRoteiro de Atividade de Aprendizagem - ESCO II - Arquivo de RespostaRenata FerreiraBelum ada peringkat

- Slides Folha de PagamentoDokumen19 halamanSlides Folha de PagamentoEmmanuelle Menezes100% (1)

- NGContábil PDFDokumen43 halamanNGContábil PDFJurandi FerrazBelum ada peringkat

- Livro - Contabilidade ComercialDokumen209 halamanLivro - Contabilidade ComercialSilesio Magno100% (1)

- Jornada de TrabalhoDokumen64 halamanJornada de TrabalhoMarcelo José Alves100% (1)

- Contabilidade de inventário e custo de mercadoriasDokumen4 halamanContabilidade de inventário e custo de mercadoriasDelmice TiffianyBelum ada peringkat

- ERP - Gestão contabilística e arquivoDokumen46 halamanERP - Gestão contabilística e arquivoSílvio VenancioBelum ada peringkat

- Contabilidade e limites operacionais nas cooperativas de crédito de capital e empréstimoDari EverandContabilidade e limites operacionais nas cooperativas de crédito de capital e empréstimoPenilaian: 5 dari 5 bintang5/5 (1)

- Tópicos Especiais Em ContabilidadeDari EverandTópicos Especiais Em ContabilidadeBelum ada peringkat

- Como montar um plano de negócios para empresas na InternetDari EverandComo montar um plano de negócios para empresas na InternetBelum ada peringkat

- Contabilização Da Folha De PagamentoDari EverandContabilização Da Folha De PagamentoPenilaian: 5 dari 5 bintang5/5 (1)

- Revisão fiscal: Oportunidades tributárias: legislação e práticaDari EverandRevisão fiscal: Oportunidades tributárias: legislação e práticaBelum ada peringkat

- A dedução do ágio tributário sob a ótica constitucionalDari EverandA dedução do ágio tributário sob a ótica constitucionalBelum ada peringkat

- Apostila Curso ExcelDokumen56 halamanApostila Curso ExcelRodrigo S. de QuadrosBelum ada peringkat

- Instruções EmuladorDokumen1 halamanInstruções EmuladorRodrigo S. de QuadrosBelum ada peringkat

- Questões ComentadasDokumen10 halamanQuestões ComentadasRodrigo S. de QuadrosBelum ada peringkat

- Apostila Curso ExcelDokumen56 halamanApostila Curso ExcelRodrigo S. de QuadrosBelum ada peringkat

- Ass Contábil - EX de FixaçãoDokumen24 halamanAss Contábil - EX de FixaçãoRodrigo S. de QuadrosBelum ada peringkat

- Atua LizaDokumen270 halamanAtua LizaRodrigo S. de QuadrosBelum ada peringkat

- Modelo JornalDokumen4 halamanModelo JornalRodrigo S. de QuadrosBelum ada peringkat

- Exercicio DNADokumen2 halamanExercicio DNARodrigo S. de QuadrosBelum ada peringkat

- Questões sobre Hardware, Software e conceitos de InformáticaDokumen6 halamanQuestões sobre Hardware, Software e conceitos de InformáticaRodrigo S. de QuadrosBelum ada peringkat

- Planilha Excel FinançasDokumen32 halamanPlanilha Excel FinançasRodrigo S. de QuadrosBelum ada peringkat

- Alimentação SaudávelDokumen1 halamanAlimentação SaudávelRodrigo S. de QuadrosBelum ada peringkat

- Apostila de Aula - AUTOCAD 2D PDFDokumen140 halamanApostila de Aula - AUTOCAD 2D PDFRodrigo S. de QuadrosBelum ada peringkat

- ESA preparatório garantia vagaDokumen2 halamanESA preparatório garantia vagaRodrigo S. de QuadrosBelum ada peringkat

- Currículo LilianeDokumen1 halamanCurrículo LilianeRodrigo S. de QuadrosBelum ada peringkat

- CONTABILIDADEDokumen20 halamanCONTABILIDADERodrigo S. de QuadrosBelum ada peringkat

- Conta Bili DadeDokumen20 halamanConta Bili DadeRodrigo S. de QuadrosBelum ada peringkat

- Apostila de Aula - POWER POINT 2010Dokumen99 halamanApostila de Aula - POWER POINT 2010Rodrigo S. de QuadrosBelum ada peringkat

- Orientações Ao ProfessorDokumen4 halamanOrientações Ao ProfessorRodrigo S. de QuadrosBelum ada peringkat

- 87 - Gestão AdministrativaDokumen66 halaman87 - Gestão AdministrativaRodrigo S. de QuadrosBelum ada peringkat

- Mídias SociaisDokumen76 halamanMídias SociaisRodrigo S. de QuadrosBelum ada peringkat

- Apostila de Aula - AUTOCAD 3DDokumen95 halamanApostila de Aula - AUTOCAD 3DRodrigo S. de Quadros100% (1)

- 85 - Gestão de Recursos Humanos PDFDokumen63 halaman85 - Gestão de Recursos Humanos PDFRodrigo S. de QuadrosBelum ada peringkat

- Aprenda o básico do InDesign com 12 aulas completasDokumen56 halamanAprenda o básico do InDesign com 12 aulas completasRodrigo S. de QuadrosBelum ada peringkat

- Apostila de Aula - DreamweaverDokumen169 halamanApostila de Aula - DreamweaverRodrigo S. de QuadrosBelum ada peringkat

- 84 - Programação em PHPDokumen48 halaman84 - Programação em PHPRodrigo S. de QuadrosBelum ada peringkat

- 83 - Lógica - de - Programação 2Dokumen82 halaman83 - Lógica - de - Programação 2Rodrigo S. de QuadrosBelum ada peringkat

- 82 - After Effects Cs6Dokumen54 halaman82 - After Effects Cs6Rodrigo S. de QuadrosBelum ada peringkat

- Apostila de Aula - Photoshop Cs2Dokumen120 halamanApostila de Aula - Photoshop Cs2Rodrigo S. de QuadrosBelum ada peringkat

- Introdução ao WindowsDokumen77 halamanIntrodução ao WindowsRodrigo S. de Quadros100% (1)

- Preservação Cultural MunicipalDokumen7 halamanPreservação Cultural MunicipalAnonymous xvcuouqWBelum ada peringkat

- Auditoria FiscalDokumen24 halamanAuditoria FiscalFenias JustinoBelum ada peringkat

- Diagnóstico e planejamento estratégico para supermercado e padariaDokumen34 halamanDiagnóstico e planejamento estratégico para supermercado e padariaRicardo MazulloBelum ada peringkat

- Lucro RealDokumen4 halamanLucro Realvgcardoso1Belum ada peringkat

- Novo Código Tributário de MeruocaDokumen72 halamanNovo Código Tributário de MeruocaGerson AraújoBelum ada peringkat

- Progressividades Do IptuDokumen19 halamanProgressividades Do Iptucharles sarmento abreuBelum ada peringkat

- Os principais conceitos da contabilidade nacionalDokumen7 halamanOs principais conceitos da contabilidade nacionalVitor SantosBelum ada peringkat

- Código Do IRCDokumen32 halamanCódigo Do IRCHernane CostaBelum ada peringkat

- CONCURSO TRF 1a REGIÃO RELAÇÃO CANDIDATOS SORTEIO GRUPOS PROVA ORALDokumen23 halamanCONCURSO TRF 1a REGIÃO RELAÇÃO CANDIDATOS SORTEIO GRUPOS PROVA ORALGBJJNSNBelum ada peringkat

- Pedido 89336Dokumen1 halamanPedido 89336Joao PauloBelum ada peringkat

- FarmacoeconomiaDokumen28 halamanFarmacoeconomiaSamuel JosexBelum ada peringkat

- Retenção de Tributos Federais - Jul2020 - CompletoDokumen121 halamanRetenção de Tributos Federais - Jul2020 - CompletoMarcos Miranda100% (1)

- Apresentação - OrçamentoDokumen66 halamanApresentação - OrçamentoCaio MatosBelum ada peringkat

- Lean Six Sigma Green Belt em Saúde: DMAIC e Mapa do Fluxo de ValorDokumen63 halamanLean Six Sigma Green Belt em Saúde: DMAIC e Mapa do Fluxo de Valorzelica15Belum ada peringkat

- Manual Winthor - Parametrização completaDokumen131 halamanManual Winthor - Parametrização completaThiagoBelum ada peringkat

- Questões Comentadas - Direito Tributário - Xxvii OabDokumen22 halamanQuestões Comentadas - Direito Tributário - Xxvii OabSd jurisadv - Sandra DobjenskiBelum ada peringkat

- O Que É e Como Funciona o Sistema Tributário NacionalDokumen2 halamanO Que É e Como Funciona o Sistema Tributário NacionalCesar SampaioBelum ada peringkat

- Reforma do Código Tributário Municipal e adota outras providênciasDokumen96 halamanReforma do Código Tributário Municipal e adota outras providênciasMylena SampaioBelum ada peringkat

- Retaguarda LinxposDokumen75 halamanRetaguarda LinxposAndré SousaBelum ada peringkat

- 13-Contratos de Fornecimento de Mão de Obra e de MateriaisDokumen17 halaman13-Contratos de Fornecimento de Mão de Obra e de MateriaisAriana Paula da SilvaBelum ada peringkat

- Recolhimento Por Estimativa - Lucro RealDokumen5 halamanRecolhimento Por Estimativa - Lucro RealgrandeborbaBelum ada peringkat

- Calendário Fiscal - SÑPDokumen1 halamanCalendário Fiscal - SÑPNeloy GastosoBelum ada peringkat

- Unknown - 2020 - DANFPS-E PDFDokumen1 halamanUnknown - 2020 - DANFPS-E PDFPablo Pérez NavarroBelum ada peringkat

- Avaliação Política - Módulo XIDokumen2 halamanAvaliação Política - Módulo XIRoberto Costa50% (2)

- Parecer Nota Tecnica 2013 005 1Dokumen6 halamanParecer Nota Tecnica 2013 005 1marcopolovianaBelum ada peringkat

- Venda para Entrega FuturaDokumen4 halamanVenda para Entrega Futurafcunha32Belum ada peringkat

- Aula - Gerenciamento de CustosDokumen103 halamanAula - Gerenciamento de Custoscarvalho juniorBelum ada peringkat

- Lista de leis municipaisDokumen133 halamanLista de leis municipaisWilton TeixeiraBelum ada peringkat

- Guia Finanças Públicas AngolaDokumen79 halamanGuia Finanças Públicas Angolapedrofifa78% (9)

- Emitir InformeDokumen1 halamanEmitir Informemaria1965costaBelum ada peringkat