Anda mungkin juga menyukai

- Depreciación y Obras en CursoDokumen3 halamanDepreciación y Obras en Cursowillyarroyo100% (1)

- Contabilización de Una Operación de Letras en DescuentoDokumen3 halamanContabilización de Una Operación de Letras en DescuentoAlexander HuancaBelum ada peringkat

- Venta DiferidaDokumen3 halamanVenta DiferidaMizael Alba100% (1)

- Asientos Planilla CivilDokumen5 halamanAsientos Planilla CivilPercy Cuevas100% (3)

- Aguinaldos y Gastos RecreativosDokumen3 halamanAguinaldos y Gastos RecreativosIngrid Alvarez AbrellaBelum ada peringkat

- Modifcaciones Niif 16 - Caso PracticoDokumen5 halamanModifcaciones Niif 16 - Caso PracticoGian Senju BC100% (2)

- Eliminación de Registros o Comprobantes Duplicados en El PLEDokumen4 halamanEliminación de Registros o Comprobantes Duplicados en El PLEMILAGROSBelum ada peringkat

- Contable CasosDokumen6 halamanContable CasosEdwing TapiaBelum ada peringkat

- Asientos Contables Renta A FavorDokumen4 halamanAsientos Contables Renta A FavorDavid Walters0% (1)

- Asientos Retencion IgvDokumen3 halamanAsientos Retencion IgvJose Ricardo Madariaga RomaniBelum ada peringkat

- Numeral 2 y 5 Artiuclo 175Dokumen5 halamanNumeral 2 y 5 Artiuclo 175Alexis AriasBelum ada peringkat

- Descuentos Por Volumen Por Pronto PagoDokumen30 halamanDescuentos Por Volumen Por Pronto PagoEddy Miguel Aguirre Reyes75% (4)

- Casos Practicos Del IgvDokumen2 halamanCasos Practicos Del IgvCordRamACRBelum ada peringkat

- Asiento ContableDokumen54 halamanAsiento ContableJuan Esteban Munguía GarcíaBelum ada peringkat

- Entrega de ARRAS y Su Registro ContableDokumen4 halamanEntrega de ARRAS y Su Registro ContableWilliam Edgar Timana Santamaria100% (2)

- Baja de Activos DepreciadosDokumen5 halamanBaja de Activos DepreciadosAnonymous 5m9v02JBelum ada peringkat

- Tratamiento Contable de Perdida TributariaDokumen2 halamanTratamiento Contable de Perdida Tributariamarielajudith2583% (6)

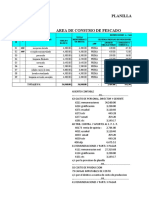

- Planilla Trabajadores PesqueraDokumen19 halamanPlanilla Trabajadores PesqueraKelvin Piero Yanac MelgarejoBelum ada peringkat

- 11.-Nic SP 3 y Casos Practicos de Saneamiento Contable-Ccanto Crispin YolandaDokumen16 halaman11.-Nic SP 3 y Casos Practicos de Saneamiento Contable-Ccanto Crispin Yolandaemersoft091167% (3)

- Asientos Cierre ContableDokumen4 halamanAsientos Cierre Contablejhony_avila_250% (2)

- Plan Contable General RevisadoDokumen21 halamanPlan Contable General RevisadoRenato MamBelum ada peringkat

- 2 NIC2 Existencias, Incidencia Contable y TributariaDokumen8 halaman2 NIC2 Existencias, Incidencia Contable y TributariaANDERSONBelum ada peringkat

- Asiento Contable Del Impuesto Al Consumo de Bolsas de PlásticoDokumen20 halamanAsiento Contable Del Impuesto Al Consumo de Bolsas de PlásticoMAICKIE ANTHONY MEJIA VALERBelum ada peringkat

- Tratamiento Contable y Tributario Anticipos - Noticiero ContableDokumen39 halamanTratamiento Contable y Tributario Anticipos - Noticiero ContableJuan Pablo ReyesBelum ada peringkat

- Tabla de Areas ConcarDokumen2 halamanTabla de Areas ConcarSergio GutierrezBelum ada peringkat

- La Provisión Anual y Mensual de Las VacacionesDokumen11 halamanLa Provisión Anual y Mensual de Las VacacionesFressia Lopez Berrios80% (5)

- Modelo Contables AnglosajonDokumen3 halamanModelo Contables AnglosajonLeslie DiazBelum ada peringkat

- Contabilización de Fraccionamiento o Aplazamiento TributarioDokumen4 halamanContabilización de Fraccionamiento o Aplazamiento TributarioCarlos A. Jara Gomez0% (2)

- Asiento Contable de CombustibleDokumen11 halamanAsiento Contable de CombustibleLizbeth Zediali Palomino Pino67% (3)

- Mejora en Bienes Arrendados PDFDokumen4 halamanMejora en Bienes Arrendados PDFJair Ramirez VillaltaBelum ada peringkat

- Aplicacion Practica - LeasingDokumen5 halamanAplicacion Practica - LeasingCésar FloresBelum ada peringkat

- CONCAR CB Registro de Compras Inafectas No Gravadas o Sin Igv1Dokumen2 halamanCONCAR CB Registro de Compras Inafectas No Gravadas o Sin Igv1contabilidad2b100% (1)

- Ajuste Al Impuesto Bruto y Al Credito Fiscal ListoDokumen12 halamanAjuste Al Impuesto Bruto y Al Credito Fiscal ListoTatyana Pairazamán100% (3)

- Manual Curso Basico ConcarDokumen52 halamanManual Curso Basico ConcarRorycito Vásquez100% (2)

- Brochure Digital AE-2023 TDokumen15 halamanBrochure Digital AE-2023 TAdriano Emilio MuñozBelum ada peringkat

- Trabajo ConcarDokumen47 halamanTrabajo ConcarArmandoBautistaRojasBelum ada peringkat

- Proceso de Cierre Contable de Acuerdo A La Dinámica Del PCGE (Primera Parte) PDFDokumen4 halamanProceso de Cierre Contable de Acuerdo A La Dinámica Del PCGE (Primera Parte) PDFvagonet21100% (1)

- Asiento Contable AfpDokumen3 halamanAsiento Contable AfpMeneses Chino Chino100% (3)

- 031 Mis Consumidores No Me EntiendenDokumen2 halaman031 Mis Consumidores No Me EntiendenAndres Felipe Davila VargasBelum ada peringkat

- Recargo Por Consumo PDFDokumen4 halamanRecargo Por Consumo PDFLizet Milagros Portugal RamosBelum ada peringkat

- Pago de Impuesto A La Renta de Segunda CategoriaDokumen4 halamanPago de Impuesto A La Renta de Segunda CategoriaGiuliana RC100% (4)

- Transferencia Titulo GratuitoDokumen3 halamanTransferencia Titulo GratuitoKarly Cerna50% (2)

- Nuevo Régimen Amazonía y A La Región SelvaDokumen27 halamanNuevo Régimen Amazonía y A La Región SelvakiraxD19100% (4)

- Sociedad Civil Estudio ContableDokumen61 halamanSociedad Civil Estudio ContableAndre Valdivia Calderon100% (1)

- Materia Prima Sector Pesquero - Caso PracticoDokumen32 halamanMateria Prima Sector Pesquero - Caso PracticoBrandon QuintanaBelum ada peringkat

- Entrega A Clientes de Vales de ConsumoDokumen4 halamanEntrega A Clientes de Vales de ConsumoCatherinne BautistaBelum ada peringkat

- Detraccion A Licencias de SoftwareDokumen10 halamanDetraccion A Licencias de SoftwareErika WongBelum ada peringkat

- Monografia - Construccion Civil - LimaDokumen11 halamanMonografia - Construccion Civil - LimaHURTADO TERRAZAS LuisBelum ada peringkat

- Manual Placar CB Ver 1 0 08052014Dokumen205 halamanManual Placar CB Ver 1 0 08052014TravisBelum ada peringkat

- Informe Contable TributarioDokumen6 halamanInforme Contable TributarioOMAR MEDINA CARRASCO75% (4)

- Semana 6 Nic 16 Ppe Contable y TributarioDokumen58 halamanSemana 6 Nic 16 Ppe Contable y TributarioALEJANDRA VICTORIA GARCIA ROJASBelum ada peringkat

- Manual de Contabilidad de Empresas InmobiliariasDokumen4 halamanManual de Contabilidad de Empresas InmobiliariasAdolf Panduro80% (10)

- Actualidad Empresarial - 2018 Cont 04 Todo Sobre Activo Fijo-31-35Dokumen5 halamanActualidad Empresarial - 2018 Cont 04 Todo Sobre Activo Fijo-31-35HansBelum ada peringkat

- NIC 16 Propiedades, Planta y EquipoDokumen31 halamanNIC 16 Propiedades, Planta y EquipoMax CacedaBelum ada peringkat

- Tema 2 - Nic 16 Propiedad Planta y EquipoDokumen24 halamanTema 2 - Nic 16 Propiedad Planta y Equipoyakelin alcarraz67% (3)

- PARTE-II-nic 11Dokumen4 halamanPARTE-II-nic 11Mizael AlbaBelum ada peringkat

- Trabajo Individual Uss ContabilidadDokumen10 halamanTrabajo Individual Uss ContabilidadCad Castillo100% (1)

- Tema 8 Inmovilizado Material e IntangibleDokumen9 halamanTema 8 Inmovilizado Material e Intangiblejuanje pérez falcónBelum ada peringkat

- 4603Dokumen8 halaman4603Jesus Urcia CruzBelum ada peringkat

- t8 Inmov Material e Intangible PDFDokumen11 halamant8 Inmov Material e Intangible PDFMari Nieves FernándezBelum ada peringkat

- Como Solicitar Una Copia Literal de Dominio Con Tomo y Folio en SunarpDokumen33 halamanComo Solicitar Una Copia Literal de Dominio Con Tomo y Folio en SunarplordmiguelBelum ada peringkat

- Catalogo Touch 2020 AgoDokumen77 halamanCatalogo Touch 2020 AgolordmiguelBelum ada peringkat

- La Compraventa de AiresDokumen9 halamanLa Compraventa de AireslordmiguelBelum ada peringkat

- Constancia de Servicios PrestadosDokumen1 halamanConstancia de Servicios PrestadoslordmiguelBelum ada peringkat

- Revista Touch 2020 PeruDokumen12 halamanRevista Touch 2020 PerulordmiguelBelum ada peringkat

- Asientos Cierre ConcarDokumen4 halamanAsientos Cierre ConcarlordmiguelBelum ada peringkat

- Productos Sanitarios Materiales Biomédicos y Dispositivos MédicosDokumen4 halamanProductos Sanitarios Materiales Biomédicos y Dispositivos MédicoslordmiguelBelum ada peringkat

- Excel Codigo Cubso ColegioDokumen4 halamanExcel Codigo Cubso ColegiolordmiguelBelum ada peringkat

- CASO PRÁCTICO Copras MercancderiasDokumen14 halamanCASO PRÁCTICO Copras MercancderiaslordmiguelBelum ada peringkat

- Manual PlacarDokumen123 halamanManual PlacarlordmiguelBelum ada peringkat

- 2011 PlacarCB Rutina de Verificacion de Equivalencia de Cuentas Con PCGE 2011Dokumen3 halaman2011 PlacarCB Rutina de Verificacion de Equivalencia de Cuentas Con PCGE 2011lordmiguelBelum ada peringkat

- 2011 RSPLACAR Registro de Tareo Individual Modalidad Jornal PLTARE01Dokumen11 halaman2011 RSPLACAR Registro de Tareo Individual Modalidad Jornal PLTARE01lordmiguelBelum ada peringkat

- Jurisprudencia Legalizacion de Firma de Una de Las Partes Del Contrato Es Suficiente para Que El Titulo Tenga Fecha CiertaDokumen5 halamanJurisprudencia Legalizacion de Firma de Una de Las Partes Del Contrato Es Suficiente para Que El Titulo Tenga Fecha CiertalordmiguelBelum ada peringkat

- GARANTIAS MOBILIARIA Funcion-notarial-en-el-Registro-Mobiliario-de-Contratos PDFDokumen4 halamanGARANTIAS MOBILIARIA Funcion-notarial-en-el-Registro-Mobiliario-de-Contratos PDFlordmiguelBelum ada peringkat

- Unidad IiiDokumen28 halamanUnidad IiiNahúm MéndezBelum ada peringkat

- 02-09 EscatologiaDokumen3 halaman02-09 EscatologiaLuis RodriguezBelum ada peringkat

- Día 3-Primaria 6Dokumen2 halamanDía 3-Primaria 6Harold AgredaBelum ada peringkat

- Características Del Niño y Sus Relaciones Con La Familia.Dokumen3 halamanCaracterísticas Del Niño y Sus Relaciones Con La Familia.Jeilina DiazBelum ada peringkat

- Su Obsesion (Harley) - Shaw HartDokumen48 halamanSu Obsesion (Harley) - Shaw Hartangelica quesada mena100% (1)

- Procedimiento Construccion Rampas de Acceso para Patios de TanquesDokumen5 halamanProcedimiento Construccion Rampas de Acceso para Patios de Tanquespedro ylarretaBelum ada peringkat

- MIC.E06.DA - Cuestionario Sobre Lectura de Sistemas de Visión Por ComputadoraDokumen5 halamanMIC.E06.DA - Cuestionario Sobre Lectura de Sistemas de Visión Por ComputadoraMiguel Ángel Angulo PérezBelum ada peringkat

- Pauta de Evaluación TripticoDokumen3 halamanPauta de Evaluación TripticoAlejandra GutierrezBelum ada peringkat

- Me - 6 Drogas y DrogadicciónDokumen24 halamanMe - 6 Drogas y DrogadicciónJared ZuñigaBelum ada peringkat

- Fiebre Infecciosa EquDokumen13 halamanFiebre Infecciosa EquDeysi SampedroBelum ada peringkat

- Mediacion Resumen M 3 y 4Dokumen8 halamanMediacion Resumen M 3 y 4Fernando GarciaBelum ada peringkat

- Molinos de Viento 1 - ÍndiceDokumen5 halamanMolinos de Viento 1 - Índiceescuelaprimaria4Belum ada peringkat

- Eje 2 - Areas de La Vida de GaravitoDokumen9 halamanEje 2 - Areas de La Vida de GaravitoYesica Valeria Chacón AristizabalBelum ada peringkat

- Unidad Educativa "Carlos Cisneros" VespDokumen18 halamanUnidad Educativa "Carlos Cisneros" VespJuan pablo Lopez pilatuñaBelum ada peringkat

- Articulo - Las Tres ERRESDokumen6 halamanArticulo - Las Tres ERRESGael PerezBelum ada peringkat

- Guias Ascitis 2009Dokumen12 halamanGuias Ascitis 2009kuroy131Belum ada peringkat

- 5° S12 Cuadernillo de Actividades-Profa. KempisDokumen17 halaman5° S12 Cuadernillo de Actividades-Profa. KempisAurea SwizBelum ada peringkat

- Sistema Reproducotr Masculino - Embriologia 2Dokumen7 halamanSistema Reproducotr Masculino - Embriologia 2YENIFER LOPEZ LUNABelum ada peringkat

- Violencia SexualDokumen9 halamanViolencia SexualMaría José Ardila OrtizBelum ada peringkat

- CUADROS, Oscar - Constitución y Administración - Índice PDFDokumen3 halamanCUADROS, Oscar - Constitución y Administración - Índice PDFdolabjianBelum ada peringkat

- Rodriguez Duverge - Abel Manuel - Numeros ComplejosDokumen5 halamanRodriguez Duverge - Abel Manuel - Numeros ComplejosAbel Manuel Rodríguez Duvergé (Robinson)Belum ada peringkat

- Biografía de José Eulalio SamayoaDokumen11 halamanBiografía de José Eulalio SamayoaDelverBelum ada peringkat

- La Danza La Bella Durmiente (Resumen)Dokumen2 halamanLa Danza La Bella Durmiente (Resumen)Domenica PinoBelum ada peringkat

- PI GA S6 TareaDokumen3 halamanPI GA S6 TareaFernando Eduardo Araya Diaz57% (7)

- Catalogo Camisetas Maleian (1) - CompressedDokumen28 halamanCatalogo Camisetas Maleian (1) - Compressedangel MartinezBelum ada peringkat

- TEMA - 1 - Prehistoria y Protohistoria de La Península IbéricaDokumen5 halamanTEMA - 1 - Prehistoria y Protohistoria de La Península IbéricaMiguel Crespo gomez rosoBelum ada peringkat

- Informe 2 Practica Integrada 2Dokumen4 halamanInforme 2 Practica Integrada 2jonathan romeroBelum ada peringkat

- Cultivo de La PapaDokumen5 halamanCultivo de La PapaVictor Alfredo Cespedes EstebanBelum ada peringkat

- LOGISTICA EMPRESARIAL OFERTA ESPECIAL - Informe ExpedienteDokumen28 halamanLOGISTICA EMPRESARIAL OFERTA ESPECIAL - Informe ExpedienteHemder Trujillo MedinaBelum ada peringkat

- L.103.C - Regimen de Corredores L.103.C - Regimen de CorredoresDokumen15 halamanL.103.C - Regimen de Corredores L.103.C - Regimen de CorredoresEleonora RamirezBelum ada peringkat