Anda mungkin juga menyukai

- RF963968 24824Dokumen7 halamanRF963968 24824juniorBelum ada peringkat

- Iac-Pe 0018952-81.2019.8.17.9000 - Parecer Do MPDokumen19 halamanIac-Pe 0018952-81.2019.8.17.9000 - Parecer Do MPGabriel SantanaBelum ada peringkat

- Direito Administrativo - SlidesDokumen29 halamanDireito Administrativo - SlidesurubatanBelum ada peringkat

- Declaração de Contestação de Compra Por Motivo de Fraude: Dados Do Titular Do CartãoDokumen1 halamanDeclaração de Contestação de Compra Por Motivo de Fraude: Dados Do Titular Do CartãoClinica VieiraBelum ada peringkat

- Idade Média PDFDokumen24 halamanIdade Média PDFlucasBelum ada peringkat

- Manual Capitulo 2 Conceitos FundamentaisDokumen42 halamanManual Capitulo 2 Conceitos FundamentaisAULINO JÚLIOBelum ada peringkat

- Jornal Cinform - Ed 1839Dokumen104 halamanJornal Cinform - Ed 1839Ernandes GuevaraBelum ada peringkat

- HULSMAN, Louk - Penas Perdidas o Sistema Penal em QuestãoDokumen90 halamanHULSMAN, Louk - Penas Perdidas o Sistema Penal em Questãosflevorato100% (1)

- Ebook Brewpub NacionalDokumen9 halamanEbook Brewpub NacionalFelipe JoséBelum ada peringkat

- LEI DOS PORTOS Maio de 2022Dokumen61 halamanLEI DOS PORTOS Maio de 2022Faizal Jose Augusto QuadrosBelum ada peringkat

- Atividade Prática Supervisionada - Contabilidade GeralDokumen5 halamanAtividade Prática Supervisionada - Contabilidade GeralKamilla LemosBelum ada peringkat

- Amanda MendoncaDokumen249 halamanAmanda MendoncaMárcia Oliveira de AlmeidaBelum ada peringkat

- CCT Comercio Atacadista - 2017Dokumen8 halamanCCT Comercio Atacadista - 2017adalberto tenórioBelum ada peringkat

- Cronograma 75 Dias OABDokumen12 halamanCronograma 75 Dias OABmayra997Belum ada peringkat

- Constituição Do GOB Atualizada Até EC 42 em 17.09.2022 - AssinadoDokumen62 halamanConstituição Do GOB Atualizada Até EC 42 em 17.09.2022 - AssinadopassosrodrigoBelum ada peringkat

- Marighella - Se Fores Preso, CamaradaDokumen23 halamanMarighella - Se Fores Preso, CamaradaNilson GiuvannucciBelum ada peringkat

- 001 Manutenção de Motor de PortãoDokumen15 halaman001 Manutenção de Motor de PortãoAdilson MedeirosBelum ada peringkat

- Direitos Reais 1-120Dokumen118 halamanDireitos Reais 1-120rmcsousa100% (2)

- Defesa Escrita - Jônathas Soares de Aquino 06.06.18Dokumen3 halamanDefesa Escrita - Jônathas Soares de Aquino 06.06.18Anderson de Meneses LimaBelum ada peringkat

- 5 Cultura Juridica Europeia - Sintese de Um Milênio - Hespanha - Texto 6 - Fichamento 6Dokumen12 halaman5 Cultura Juridica Europeia - Sintese de Um Milênio - Hespanha - Texto 6 - Fichamento 6Lucas VazBelum ada peringkat

- CPA 20 Certificacoes Edgar AbreuDokumen252 halamanCPA 20 Certificacoes Edgar AbreuTiago Diniz de Almeida100% (1)

- Simulado 2 PDFDokumen16 halamanSimulado 2 PDFCleyrton Freitas0% (2)

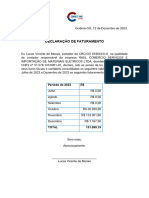

- Modelo de Previsao de Faturamento - Ignição DigitalDokumen2 halamanModelo de Previsao de Faturamento - Ignição DigitalLucas MoraisBelum ada peringkat

- Nina Rodrigues, O Animismo Fetichist Dos Negros BaianosDokumen6 halamanNina Rodrigues, O Animismo Fetichist Dos Negros BaianosAnna Virgínia CardosoBelum ada peringkat

- Cadeia de Custódia de VestígiosDokumen23 halamanCadeia de Custódia de VestígiosRodrigo Sousa da Silva100% (1)

- Ato DJ115 2023-ASSINADO PDFDokumen5 halamanAto DJ115 2023-ASSINADO PDFProf. Ivo SampaioBelum ada peringkat

- Roteiro Solenidade Conclusao Curso TecnicoDokumen3 halamanRoteiro Solenidade Conclusao Curso TecnicoGuarda Belém de BelémBelum ada peringkat

- CV - Gabriela Santos Conceição - AtualizadoDokumen1 halamanCV - Gabriela Santos Conceição - AtualizadoGabriela Santos ConceiçãoBelum ada peringkat

- Exigencias para Cadastro Perito TJMSDokumen6 halamanExigencias para Cadastro Perito TJMSGislaine Spessoto SoaresBelum ada peringkat

- Estatuto OnpDokumen8 halamanEstatuto OnpPriscilla Ribeiro S. FontesBelum ada peringkat