Anda mungkin juga menyukai

- Sistema Contable Del CacaoDokumen59 halamanSistema Contable Del CacaoCarlos Alberto100% (2)

- Anualidades - 1Dokumen12 halamanAnualidades - 1Jane LimaBelum ada peringkat

- Tarea - Manual de Contabilidad Financiera - Angelica ChavezDokumen9 halamanTarea - Manual de Contabilidad Financiera - Angelica ChavezAngelica ChávezBelum ada peringkat

- Contrato de CesiónDokumen4 halamanContrato de Cesiónsantina24021015Belum ada peringkat

- Documentos Leasing TotalDokumen5 halamanDocumentos Leasing TotalJuan Carlos Obeso BenitesBelum ada peringkat

- El Sistema Monetario EconomiaDokumen3 halamanEl Sistema Monetario EconomiaMilade CantilloBelum ada peringkat

- Finanzas Corporativas Modulo 1 Analisis Estados FinancierosDokumen44 halamanFinanzas Corporativas Modulo 1 Analisis Estados Financierosjaime jofreBelum ada peringkat

- Funciones Gerente FinancieroDokumen9 halamanFunciones Gerente Financieromaria eugenia marin grajalesBelum ada peringkat

- Unidad 3 - Juárez Fonseca Maria de Los AngelesDokumen25 halamanUnidad 3 - Juárez Fonseca Maria de Los Angelesangeles JuarezBelum ada peringkat

- Manual de Trading Trade & Roll PDFDokumen205 halamanManual de Trading Trade & Roll PDFCesar AcevedoBelum ada peringkat

- 1 y 2 RSU y Analisis-Estados-Financieros-Presentacion-PowerpointDokumen27 halaman1 y 2 RSU y Analisis-Estados-Financieros-Presentacion-PowerpointEdgar NandeBelum ada peringkat

- Silabo Conta Grnal Cpe 15-01Dokumen5 halamanSilabo Conta Grnal Cpe 15-01Mary GuerraBelum ada peringkat

- Informe Financiero Octubre 2016Dokumen4 halamanInforme Financiero Octubre 2016LizandroChoqueMamaniBelum ada peringkat

- Anexo Cumplimiento de Logros Obtenidos Ii Semestre 2022Dokumen2 halamanAnexo Cumplimiento de Logros Obtenidos Ii Semestre 2022xRaYZBelum ada peringkat

- Tema 8 Ajustes y Hoja de TrabajoDokumen15 halamanTema 8 Ajustes y Hoja de TrabajoPatiño Dan LucasBelum ada peringkat

- Sofinco 122022 2022120007895KDokumen33 halamanSofinco 122022 2022120007895Kmakhady1967Belum ada peringkat

- Memoria y Eeff 2020 BgbaDokumen142 halamanMemoria y Eeff 2020 BgbamauriciocapBelum ada peringkat

- Actividad 4Dokumen3 halamanActividad 4Mariana cardenas100% (1)

- Ee FFDokumen17 halamanEe FFMaricela Laureano RaquiBelum ada peringkat

- Trabajo Final, Legislacion Monetaria y Financiera 23-08-2019Dokumen15 halamanTrabajo Final, Legislacion Monetaria y Financiera 23-08-2019Brayan Nolasco Villa100% (1)

- UNIDAD II Enfoque Ing. Ind.Dokumen37 halamanUNIDAD II Enfoque Ing. Ind.LGCEL MAZDABelum ada peringkat

- Diplomado Finanzas. Módulo V, Cuestionario de ReforzamientoDokumen4 halamanDiplomado Finanzas. Módulo V, Cuestionario de ReforzamientoDiego MarínBelum ada peringkat

- C2. Matemáticas Financieras (P1)Dokumen20 halamanC2. Matemáticas Financieras (P1)thmshraBelum ada peringkat

- Aviso de Prensa Inversiones Mida Emisión 2021-III-Serie IIDokumen1 halamanAviso de Prensa Inversiones Mida Emisión 2021-III-Serie IIJose ColuccioBelum ada peringkat

- Modelo SpaDokumen8 halamanModelo SpaBeatriz Mariela Gonzalez SotoBelum ada peringkat

- Mapa de Procesos Bufete de Abogados y Clinica PrivadaDokumen2 halamanMapa de Procesos Bufete de Abogados y Clinica PrivadaHENRY ANTONIO CABRERA RAMIREZBelum ada peringkat

- Entrega 3Dokumen12 halamanEntrega 3leidy robayoBelum ada peringkat

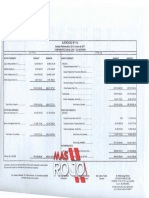

- MasRojo - Balnce CAI 2016.2017Dokumen31 halamanMasRojo - Balnce CAI 2016.2017Mas RojoBelum ada peringkat

- NIC 36 - Deterioro Del Valor de Los ActivosDokumen80 halamanNIC 36 - Deterioro Del Valor de Los ActivosGuía Contable100% (1)

- La Macroeconomía Estudia El Funcionamiento Global de La Economía Como Conjunto IntegradoDokumen9 halamanLa Macroeconomía Estudia El Funcionamiento Global de La Economía Como Conjunto IntegradoJuanBelum ada peringkat