Anda mungkin juga menyukai

- Depreciacion SunatDokumen8 halamanDepreciacion SunatEnriqueBelum ada peringkat

- Tarea N ° 03Dokumen5 halamanTarea N ° 03Calle Aguila Carlos JoseBelum ada peringkat

- Lineamientos para La Gestion Financiera de La Obra PublicaDokumen47 halamanLineamientos para La Gestion Financiera de La Obra PublicaGUTMOJABelum ada peringkat

- Casuistica A DesarrollarDokumen2 halamanCasuistica A DesarrollarJuan PerezBelum ada peringkat

- DinamicaaDokumen2 halamanDinamicaaMartínJ.JamancaRímacBelum ada peringkat

- Trabajo Grupal Nell..Dokumen51 halamanTrabajo Grupal Nell..MARYITO2Belum ada peringkat

- TRABAJO PRÁCTICO #2 ExcelDokumen6 halamanTRABAJO PRÁCTICO #2 ExcelIia Unlar100% (1)

- Caso Presupuesto MaestroDokumen4 halamanCaso Presupuesto MaestroCarlos BautistaBelum ada peringkat

- Tarea #2 (Tratamiento Del Igv Como Gasto y Costo)Dokumen1 halamanTarea #2 (Tratamiento Del Igv Como Gasto y Costo)carlosrr0% (1)

- Enunciado Ecpn 2020 ResueltoDokumen12 halamanEnunciado Ecpn 2020 ResueltoALex German Quispe LunaBelum ada peringkat

- Cuenta 58Dokumen13 halamanCuenta 58SamuelPorras0% (1)

- El Libro Diario de Formato Simplificado (Aplicación Práctica) 111Dokumen1 halamanEl Libro Diario de Formato Simplificado (Aplicación Práctica) 111EXITOPORSIEMPRE100% (2)

- Monografia Final Formato FinalDokumen118 halamanMonografia Final Formato FinalJose Luis Garfias EscribaBelum ada peringkat

- Libro de Contabilidad GubernamentalDokumen126 halamanLibro de Contabilidad GubernamentalGuillermo quito condeBelum ada peringkat

- DBC - Julo Chico Julo GrandeDokumen70 halamanDBC - Julo Chico Julo Granderigarigo3000Belum ada peringkat

- Formato+1 1+-+libro+caja+y+bancosDokumen1 halamanFormato+1 1+-+libro+caja+y+bancosJuanLeninChaucaChumpitazBelum ada peringkat

- Dt-rgh-ft04 - Ficha Tecnica de Homologacion de Bus Escolar Rte Inen 041Dokumen10 halamanDt-rgh-ft04 - Ficha Tecnica de Homologacion de Bus Escolar Rte Inen 041Pablo Andres100% (1)

- Presupuesto Público y Clasificadores Presupuestarios - TeoríaDokumen46 halamanPresupuesto Público y Clasificadores Presupuestarios - TeoríaAgustinBelum ada peringkat

- RaulDokumen13 halamanRaulCrystal Marbella HernandezBelum ada peringkat

- Práctica de NIC (Semana 1) - GrupoDokumen11 halamanPráctica de NIC (Semana 1) - GrupoRaluj SheyBelum ada peringkat

- Fta Instrumentos Financieros 2019 1B M1Dokumen7 halamanFta Instrumentos Financieros 2019 1B M1MaxRojasNarcisoBelum ada peringkat

- Sociedades Colectivas Caso PracticoDokumen8 halamanSociedades Colectivas Caso PracticoJuan Carlos CaballeroBelum ada peringkat

- II Práctica Calificada de Costos y Presupuestos Emilia Jackelyne Pajuelo PalmaDokumen5 halamanII Práctica Calificada de Costos y Presupuestos Emilia Jackelyne Pajuelo PalmaHTPBelum ada peringkat

- Capeco LaboralDokumen7 halamanCapeco LaboralmarichipacBelum ada peringkat

- Libertad de Concurrencia en La Contratación Pública - Autor José María Pacori CariDokumen1 halamanLibertad de Concurrencia en La Contratación Pública - Autor José María Pacori CariJOSÉ MARÍA PACORI CARIBelum ada peringkat

- Analisis FodaDokumen10 halamanAnalisis FodaRodrigo Rojas VargasBelum ada peringkat

- Órganos Que Conforman El Sistema Nacional de ContabilidadDokumen6 halamanÓrganos Que Conforman El Sistema Nacional de ContabilidadAngel FloresBelum ada peringkat

- Regimen Laboral Del Sector ConstrucciónDokumen30 halamanRegimen Laboral Del Sector ConstrucciónLes M. CayetanoBelum ada peringkat

- Enunciado y Solución Caso Prestaciones AccesoriasDokumen3 halamanEnunciado y Solución Caso Prestaciones AccesoriasAMNE SALAZAR DURANBelum ada peringkat

- Balance ConstructivoDokumen9 halamanBalance ConstructivoEstefany Roque Rojas100% (1)

- Autonomia EconoDokumen10 halamanAutonomia EconoAraceli LunaBelum ada peringkat

- Casos Prácticos Del 1 Al 5Dokumen3 halamanCasos Prácticos Del 1 Al 5JOSE QUIMIBelum ada peringkat

- Sesión #2 Reconocimiento, Medición, Presentación y Revelación de ActivosDokumen34 halamanSesión #2 Reconocimiento, Medición, Presentación y Revelación de ActivosYesenia Casas SinchiBelum ada peringkat

- Reglamento Del Régimen de Gradualidad Aplicable A Infracciones Del Código TributarioDokumen36 halamanReglamento Del Régimen de Gradualidad Aplicable A Infracciones Del Código TributarioErení Tasilla HuamánBelum ada peringkat

- Nic SP 19Dokumen46 halamanNic SP 19sergio ibacacheBelum ada peringkat

- Como Tributan Las EmpresasDokumen5 halamanComo Tributan Las EmpresasJose RABelum ada peringkat

- Construccion de Reservorio Apoyado en El Centro Poblado Pueblo Nuevo de RomaniDokumen26 halamanConstruccion de Reservorio Apoyado en El Centro Poblado Pueblo Nuevo de RomaniJucef MoisesBelum ada peringkat

- Constructora Serrano FacturaDokumen1 halamanConstructora Serrano FacturaGalo Serrano0% (1)

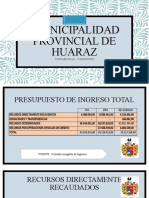

- Municipalidad Provincial de HuarazDokumen6 halamanMunicipalidad Provincial de HuarazKarol Juleisi Sevilla FloresBelum ada peringkat

- Preguntas y Problemas-F - CDokumen14 halamanPreguntas y Problemas-F - CKassandra Aracely CBelum ada peringkat

- PresuncionesDokumen6 halamanPresuncionesAnahi HerreraBelum ada peringkat

- P-Caso Práctico 5 NIC 2 PDFDokumen6 halamanP-Caso Práctico 5 NIC 2 PDFAnderson HuereBelum ada peringkat

- El Dorado - CarolinaDokumen34 halamanEl Dorado - CarolinacinthyaBelum ada peringkat

- Monografia - Inversiones Quilla SacDokumen2 halamanMonografia - Inversiones Quilla Sacjorgetoto123100% (1)

- Fundamentos Del Impuesto Sobre La Renta: DefiniciónDokumen16 halamanFundamentos Del Impuesto Sobre La Renta: DefiniciónEntorno Virtual ProfesionalBelum ada peringkat

- Balance ConstructivoDokumen23 halamanBalance ConstructivoBrandon Jose Ortiz GalvezBelum ada peringkat

- Caratula Construcción CivilDokumen2 halamanCaratula Construcción CivilCarlos Loardo CondoriBelum ada peringkat

- Ejercicio DonacionesDokumen10 halamanEjercicio DonacionesDiana RamirezBelum ada peringkat

- Caso Pratico 3 - Sem 9Dokumen2 halamanCaso Pratico 3 - Sem 9Abel PeñaresBelum ada peringkat

- Semana 5° El Metodo ContableDokumen14 halamanSemana 5° El Metodo ContableJhuan Rubn Chevson Gutierrez HerbasBelum ada peringkat

- El Dictamen Como Culminación Del Trabajo Del AuditorDokumen7 halamanEl Dictamen Como Culminación Del Trabajo Del AuditorestelaguerraBelum ada peringkat

- Ciniif 12Dokumen6 halamanCiniif 12Juan Ramon Aguirre RondinelBelum ada peringkat

- S14.s2 Informe Del AuditorDokumen26 halamanS14.s2 Informe Del AuditorPedro SanchezBelum ada peringkat

- REQUISITOS de Los Ejecutores y Consultores de Obras - CHARRES ZELA EBERTH JOSEDokumen4 halamanREQUISITOS de Los Ejecutores y Consultores de Obras - CHARRES ZELA EBERTH JOSEOmar Medina PachecoBelum ada peringkat

- Casos PrácticosDokumen13 halamanCasos PrácticosARGTYBelum ada peringkat

- Monografia de Costos y PresupuestosDokumen4 halamanMonografia de Costos y PresupuestosHarvey TRBelum ada peringkat

- Presupuesto Municipalidad de SantiagoDokumen19 halamanPresupuesto Municipalidad de SantiagoAnonymous vctdi6MPNnBelum ada peringkat

- Cuestionario NIC 1 1Dokumen4 halamanCuestionario NIC 1 1Joao GushquiBelum ada peringkat

- Tipos de Arrendamiento FinancieroDokumen10 halamanTipos de Arrendamiento FinancieroJenny UcharicoBelum ada peringkat

- SUMILLADokumen31 halamanSUMILLAAnonymous 8pimBeBelum ada peringkat

- 249682365Dokumen5 halaman249682365Luzkelly Tuesta FloresBelum ada peringkat

- Practica N de Cont. Aplicada I 2018 IIDokumen2 halamanPractica N de Cont. Aplicada I 2018 IILuzkelly Tuesta FloresBelum ada peringkat

- Contablidad Del Sector PesqueroDokumen56 halamanContablidad Del Sector PesqueroLuzkelly Tuesta Flores100% (1)

- Resumen de Los Siete Ensayos de Interpretacion de La Realidad PeruanaDokumen6 halamanResumen de Los Siete Ensayos de Interpretacion de La Realidad PeruanaTiffany BatesBelum ada peringkat

- Enunciado Del Caso PracticoDokumen6 halamanEnunciado Del Caso PracticoLuzkelly Tuesta FloresBelum ada peringkat

- Perfil de Mercado de Exportacion 1Dokumen10 halamanPerfil de Mercado de Exportacion 1Luzkelly Tuesta Flores100% (1)

- Plantilla de Practicas Dirigidas Conta Socied IDokumen13 halamanPlantilla de Practicas Dirigidas Conta Socied ILuzkelly Tuesta FloresBelum ada peringkat

- Monedas Del PerúDokumen1 halamanMonedas Del PerúLuzkelly Tuesta FloresBelum ada peringkat

- La Nueva Ley Laboral JuvenilDokumen3 halamanLa Nueva Ley Laboral JuvenilLuzkelly Tuesta FloresBelum ada peringkat

- Toma de DecisionesDokumen16 halamanToma de DecisionesLuzkelly Tuesta FloresBelum ada peringkat

- Asignación de PuestoDokumen10 halamanAsignación de PuestoLuzkelly Tuesta FloresBelum ada peringkat

- Semana 3 Finanzas BDokumen17 halamanSemana 3 Finanzas BLuzkelly Tuesta FloresBelum ada peringkat

- Gimn AsiaDokumen8 halamanGimn AsiaLuzkelly Tuesta FloresBelum ada peringkat

- Percepcion Trabajo GrupalDokumen9 halamanPercepcion Trabajo GrupalLuzkelly Tuesta FloresBelum ada peringkat

- Plantilla de Practicas Dirigidas Conta Socied IDokumen13 halamanPlantilla de Practicas Dirigidas Conta Socied ILuzkelly Tuesta FloresBelum ada peringkat

- Gimn AsiaDokumen8 halamanGimn AsiaLuzkelly Tuesta FloresBelum ada peringkat

- Gimn AsiaDokumen8 halamanGimn AsiaLuzkelly Tuesta FloresBelum ada peringkat

- ICAP Material para AnálisisDokumen4 halamanICAP Material para AnálisisCarlaBelum ada peringkat

- EV. 1 Analisis de Dos Lecturas, Psicologia de La Salud PDFDokumen7 halamanEV. 1 Analisis de Dos Lecturas, Psicologia de La Salud PDFALMA DIAZBelum ada peringkat

- Doctrina Del Derecho y Critica A La CientifizaciónDokumen16 halamanDoctrina Del Derecho y Critica A La CientifizaciónRosa Elena Hencker SernaBelum ada peringkat

- Coso IiiDokumen21 halamanCoso IiiAmerica EMBelum ada peringkat

- Perspectiva Filosófico Pedagógico Didáctica 3Dokumen5 halamanPerspectiva Filosófico Pedagógico Didáctica 3MattPunkrockBelum ada peringkat

- Informe Final NarrativoDokumen4 halamanInforme Final NarrativoMagda Aviles100% (1)

- Curso de Ventas Cerradores PerrosDokumen9 halamanCurso de Ventas Cerradores Perrosgarda70Belum ada peringkat

- Antonio Rubial Garcia Las Ordenes MendicDokumen22 halamanAntonio Rubial Garcia Las Ordenes MendicdafjeepBelum ada peringkat

- 1.1 CalidadDokumen4 halaman1.1 CalidadJuan MtzBelum ada peringkat

- Sociedad Colectiva (S.C.)Dokumen16 halamanSociedad Colectiva (S.C.)hekaren arteagaBelum ada peringkat

- Acreditacion Lima NorteDokumen1 halamanAcreditacion Lima NorteGeraldine Pamela Chatata RiosBelum ada peringkat

- Parlamentarismo y PresidencialismoDokumen29 halamanParlamentarismo y PresidencialismoAlejandro CarcamoBelum ada peringkat

- Mi Vocacion Un Tesoro Por DescubrirDokumen4 halamanMi Vocacion Un Tesoro Por DescubrirAlberto LizzanaBelum ada peringkat

- Principio de Progresividad en El Ordenamiento Constitucional BolivianoDokumen13 halamanPrincipio de Progresividad en El Ordenamiento Constitucional BolivianoisabelBelum ada peringkat

- GeomaticaDokumen28 halamanGeomaticaandress peñaBelum ada peringkat

- Cayado - C - Lo Que Los Lideres Necesitan Saber PDFDokumen171 halamanCayado - C - Lo Que Los Lideres Necesitan Saber PDFjayairaBelum ada peringkat

- Guia para Comenzar A Trabajar Remoto - by Orianna GonzálezDokumen21 halamanGuia para Comenzar A Trabajar Remoto - by Orianna GonzálezAAFachadasBelum ada peringkat

- Plan 2016 2020Dokumen314 halamanPlan 2016 2020sluisfernBelum ada peringkat

- CuestionarioDokumen7 halamanCuestionarioMarie CarmonaBelum ada peringkat

- Formato Tarea 3. Aporte IndividualDokumen4 halamanFormato Tarea 3. Aporte IndividualGeraldin DavilaBelum ada peringkat

- Yondome Wa Iyana Shi Zokusei Majutsushi - Arco 06Dokumen322 halamanYondome Wa Iyana Shi Zokusei Majutsushi - Arco 06gwhrsfdmkrBelum ada peringkat

- Habilidades de Comunicación EfectivaDokumen91 halamanHabilidades de Comunicación EfectivaEliana Marcela Lopez Muñoz100% (5)

- 06 SCTR Pension - Trianon Ascensores - Junio 2021 3Dokumen2 halaman06 SCTR Pension - Trianon Ascensores - Junio 2021 3Joan Flores AndradeBelum ada peringkat

- SENAE EcuapassDokumen9 halamanSENAE EcuapassJohn BuestanBelum ada peringkat

- 10 Principles For Good DesignDokumen3 halaman10 Principles For Good DesignRigoberto SanchezBelum ada peringkat

- Notificación IndebidaDokumen13 halamanNotificación IndebidaLeslie SantillánBelum ada peringkat

- Comentario de El Mayor Espectaculo Sobre La TierraDokumen4 halamanComentario de El Mayor Espectaculo Sobre La TierraJennifer EvansBelum ada peringkat

- Florence NightingaleDokumen22 halamanFlorence NightingaleGomez JhonatanBelum ada peringkat

- Ensayo Sociedad Civil y Reseña Historica de VenezuelaDokumen6 halamanEnsayo Sociedad Civil y Reseña Historica de VenezuelamariaBelum ada peringkat

- 1 IntroduccionDokumen4 halaman1 IntroduccionAndrea NietoBelum ada peringkat