Anda mungkin juga menyukai

- Analisis Contable Tarea Semana 2Dokumen3 halamanAnalisis Contable Tarea Semana 2christian leiva89% (9)

- Resumen de Financiera Capítulos 5 y 6Dokumen10 halamanResumen de Financiera Capítulos 5 y 6Marre100% (6)

- Estado de Cambios en La Situación FinancieraDokumen15 halamanEstado de Cambios en La Situación FinancieraLopez Diaz DayanaBelum ada peringkat

- Im, Maqui y EquipoDokumen4 halamanIm, Maqui y EquipoCeleste Montenegro VeraBelum ada peringkat

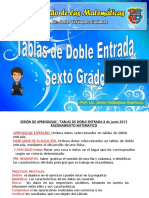

- 2 Tabladedobleentrada 150608010158 Lva1 App6891Dokumen21 halaman2 Tabladedobleentrada 150608010158 Lva1 App6891Celeste Montenegro VeraBelum ada peringkat

- WACC FtosinajusteGFDokumen12 halamanWACC FtosinajusteGFDe León Zelada AugustoBelum ada peringkat

- T EstadisticaDokumen10 halamanT EstadisticaCeleste Montenegro VeraBelum ada peringkat

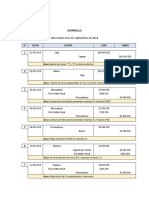

- Libro GastoDokumen2 halamanLibro GastoCeleste Montenegro VeraBelum ada peringkat

- El WaccDokumen9 halamanEl WaccCeleste Montenegro VeraBelum ada peringkat

- El ProblemaDokumen12 halamanEl ProblemaCeleste Montenegro VeraBelum ada peringkat

- Tesis RestringidaDokumen5 halamanTesis RestringidaCeleste Montenegro VeraBelum ada peringkat

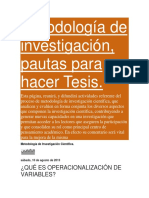

- OperacionalizacionDokumen9 halamanOperacionalizacionCeleste Montenegro VeraBelum ada peringkat

- El ProblemaDokumen9 halamanEl ProblemaCeleste Montenegro VeraBelum ada peringkat

- TLC Peru EeuuDokumen6 halamanTLC Peru EeuuCeleste Montenegro VeraBelum ada peringkat

- Formato de Depósito de DetraccionesDokumen1 halamanFormato de Depósito de DetraccionesCeleste Montenegro VeraBelum ada peringkat

- Capitulo 2 PDFDokumen26 halamanCapitulo 2 PDFCeleste Montenegro VeraBelum ada peringkat

- Cómo Identificar A Un LíderDokumen1 halamanCómo Identificar A Un LíderCeleste Montenegro VeraBelum ada peringkat

- 5cap 1planteamientodelproblema1 110804090840 Phpapp01Dokumen19 halaman5cap 1planteamientodelproblema1 110804090840 Phpapp01Fabian GranadosBelum ada peringkat

- Capitulo 2 PDFDokumen26 halamanCapitulo 2 PDFCeleste Montenegro VeraBelum ada peringkat

- Planteamiento Del Problema ...Dokumen10 halamanPlanteamiento Del Problema ...Celeste Montenegro VeraBelum ada peringkat

- Presentación y Sustentación Sobre La Estructura Financiera deDokumen8 halamanPresentación y Sustentación Sobre La Estructura Financiera deirlanda rodriguez33% (3)

- Flujo de EfectivoDokumen15 halamanFlujo de EfectivoMiguel LaraBelum ada peringkat

- Mapa Conceptual Sistema FinancieroDokumen2 halamanMapa Conceptual Sistema FinancieroPretelt Morales HarryBelum ada peringkat

- Docu 3 Cuentas Por CobrarDokumen23 halamanDocu 3 Cuentas Por CobrarJulio César Talledo De LamaBelum ada peringkat

- Taller Practico Unidad 4Dokumen11 halamanTaller Practico Unidad 4Diana Colorado100% (1)

- Tema 3 - Resumen - Banca ComercialDokumen17 halamanTema 3 - Resumen - Banca ComercialOlga PalaciosBelum ada peringkat

- Constancia de Inscripción ATERDokumen1 halamanConstancia de Inscripción ATERJuan Carlos ZordanBelum ada peringkat

- Parcial - Escenario 4 - Segundo Bloque-Teorico - Practico - Contabilidad General - (Grupo5)Dokumen11 halamanParcial - Escenario 4 - Segundo Bloque-Teorico - Practico - Contabilidad General - (Grupo5)Camilo LondoñoBelum ada peringkat

- Dossier Reto Excelencia 2019Dokumen2 halamanDossier Reto Excelencia 2019Sally R'gBelum ada peringkat

- 1-¿Cuál Es El Rol de La Banca Comercial de Un Mercado ?Dokumen49 halaman1-¿Cuál Es El Rol de La Banca Comercial de Un Mercado ?Joel Sebastian Fernandez SarcilloBelum ada peringkat

- TALLERnAPLICACIONnNon3 965e7377961eb74Dokumen4 halamanTALLERnAPLICACIONnNon3 965e7377961eb74Erikita CoyBelum ada peringkat

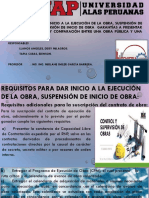

- Inicio de Una ObaDokumen18 halamanInicio de Una ObaDeisy Milagros Llanos AngelesBelum ada peringkat

- ¿Cómo Fijar El MAAN?Dokumen2 halaman¿Cómo Fijar El MAAN?Kevin Lorduy GomezBelum ada peringkat

- CERTIFICADOS2021Dokumen11 halamanCERTIFICADOS2021Alejandra Rios MontañoBelum ada peringkat

- Introduccion A Una TesisDokumen7 halamanIntroduccion A Una TesisMichael Edson PerezBelum ada peringkat

- Ajustes ContablesDokumen5 halamanAjustes ContablesHenry G. PoouBelum ada peringkat

- Sebastian Castro - Semana 4 FinanzasDokumen4 halamanSebastian Castro - Semana 4 Finanzassebastian castroBelum ada peringkat

- El Juego en El Desarrollo Infantil: UnidadDokumen23 halamanEl Juego en El Desarrollo Infantil: UnidadMarvin Guevara VargasBelum ada peringkat

- FogadeDokumen2 halamanFogadePerez SGBelum ada peringkat

- Comprobantes de Pago ImprimirDokumen6 halamanComprobantes de Pago ImprimirFlavio Velasquez FernandezBelum ada peringkat

- Informe Ecuacion PatrimonialDokumen5 halamanInforme Ecuacion PatrimonialCarlos Javier MartinezBelum ada peringkat

- 1 Tarea Ormachea Sosa Cindy - Gei - 01Dokumen26 halaman1 Tarea Ormachea Sosa Cindy - Gei - 01Andres Sanga TitoBelum ada peringkat

- Acta de Liquidacion - Fernando Davila HernandezDokumen3 halamanActa de Liquidacion - Fernando Davila HernandezÓscar DávilaBelum ada peringkat

- Banco AgrarioDokumen36 halamanBanco Agrariofabian rojasBelum ada peringkat

- Ejercicios Propuestos de Anualidades Anticipadas PrintDokumen40 halamanEjercicios Propuestos de Anualidades Anticipadas PrintQC Isaí AndreBelum ada peringkat

- Resumen TributosDokumen6 halamanResumen TributosOmar AranaBelum ada peringkat

- 1.1 Modulo 1 Documentos ComercialesDokumen14 halaman1.1 Modulo 1 Documentos ComercialesCristoffer Castelo ArgüellasBelum ada peringkat