Anda mungkin juga menyukai

- Dibujo Con Lineas MixtasDokumen1 halamanDibujo Con Lineas Mixtasgeronimo100% (1)

- Bailes Tradicionales de GuatemalaDokumen6 halamanBailes Tradicionales de GuatemalaVirginia1986Belum ada peringkat

- Monumentos de GuatemalaDokumen2 halamanMonumentos de GuatemalageronimoBelum ada peringkat

- BREILYDokumen1 halamanBREILYgeronimoBelum ada peringkat

- Que Es ReferendoDokumen2 halamanQue Es ReferendogeronimoBelum ada peringkat

- Numeros RomansosDokumen10 halamanNumeros RomansosgeronimoBelum ada peringkat

- Orquesta Sinfónica de GuatemalaDokumen2 halamanOrquesta Sinfónica de GuatemalageronimoBelum ada peringkat

- BALANCEDokumen1 halamanBALANCEVirginia1986Belum ada peringkat

- Gestion DocumentalDokumen5 halamanGestion DocumentalgeronimoBelum ada peringkat

- Etapas Del EmbarazoDokumen2 halamanEtapas Del EmbarazogeronimoBelum ada peringkat

- Servicios PúblicosDokumen3 halamanServicios PúblicosgeronimoBelum ada peringkat

- Uso de Las Letras MayusculasDokumen1 halamanUso de Las Letras MayusculasgeronimoBelum ada peringkat

- Principales de SensoresDokumen2 halamanPrincipales de SensoresgeronimoBelum ada peringkat

- BREILYDokumen1 halamanBREILYgeronimoBelum ada peringkat

- Desayuno Almuerzo y CenaDokumen6 halamanDesayuno Almuerzo y CenageronimoBelum ada peringkat

- 3 llamadas teatroDokumen1 halaman3 llamadas teatrogeronimo100% (2)

- Carta de RecomendacionDokumen2 halamanCarta de RecomendaciongeronimoBelum ada peringkat

- Principales Actividades Economicas de CentroamericaDokumen1 halamanPrincipales Actividades Economicas de CentroamericageronimoBelum ada peringkat

- Palabras de CortesíaDokumen2 halamanPalabras de CortesíageronimoBelum ada peringkat

- Cuales Son Las Caracteristicas de La MujerDokumen1 halamanCuales Son Las Caracteristicas de La MujergeronimoBelum ada peringkat

- Marco Antonio Flores, poeta y ensayista guatemaltecoDokumen3 halamanMarco Antonio Flores, poeta y ensayista guatemaltecogeronimo100% (1)

- Hábitos de LecturaDokumen1 halamanHábitos de LecturageronimoBelum ada peringkat

- Planificacion de Una Empresa PequeñaDokumen4 halamanPlanificacion de Una Empresa Pequeñageronimo100% (1)

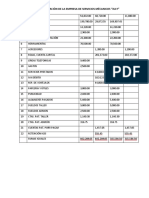

- Caja ContabilidadDokumen3 halamanCaja ContabilidadgeronimoBelum ada peringkat

- Características de Las EmocionesDokumen1 halamanCaracterísticas de Las Emocionesgeronimo100% (1)

- Drones AgricultoresDokumen4 halamanDrones AgricultoresgeronimoBelum ada peringkat

- Daños Fisicos Del Ser HumanoDokumen1 halamanDaños Fisicos Del Ser HumanogeronimoBelum ada peringkat

- Régimen Económico y SocialDokumen14 halamanRégimen Económico y SocialgeronimoBelum ada peringkat

- Agricultura IncaDokumen1 halamanAgricultura IncageronimoBelum ada peringkat

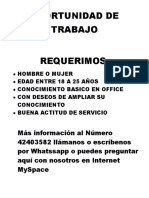

- Oportunidad de TrabajoDokumen1 halamanOportunidad de TrabajogeronimoBelum ada peringkat

- Taller Eje 1 - Análisis de CréditoDokumen2 halamanTaller Eje 1 - Análisis de CréditoLucy Elizabeth Susa Monroy100% (1)

- Caso Practico Unidad 3 EmprendimientoDokumen9 halamanCaso Practico Unidad 3 EmprendimientoEdwin BustamanteBelum ada peringkat

- Caso Práctico Unidad II INTEGRACIÓN ECONÓMICA Leidy Paola Peralta AvilaDokumen6 halamanCaso Práctico Unidad II INTEGRACIÓN ECONÓMICA Leidy Paola Peralta AvilaLeidy Paola Peralta AvilaBelum ada peringkat

- Guia 50 PreguntasDokumen31 halamanGuia 50 PreguntasTheNey 4Belum ada peringkat

- Plantilla de Entrega-1Dokumen9 halamanPlantilla de Entrega-1carol gic100% (1)

- 2017 Bernal CastroDokumen262 halaman2017 Bernal CastroAlexs Cruz AvilaBelum ada peringkat

- Guia Basica Del Exportador Promexico PDFDokumen193 halamanGuia Basica Del Exportador Promexico PDFMonze ZambranoBelum ada peringkat

- Clase 1Dokumen9 halamanClase 1heylin.quiros.cascanteBelum ada peringkat

- Declaración de renta 2019 guía 34Dokumen6 halamanDeclaración de renta 2019 guía 34Blanca ContrerasBelum ada peringkat

- Hechos Caso TributarioDokumen4 halamanHechos Caso TributarioMaria Cardenas ChúBelum ada peringkat

- 1.unidad 2. Diseño de Cadenas de SuministroDokumen75 halaman1.unidad 2. Diseño de Cadenas de SuministroKarla MendezBelum ada peringkat

- VentajasDesventajasGlobalizaciónDokumen3 halamanVentajasDesventajasGlobalizaciónCaroly Mezarino Rodriguez100% (2)

- Ejercicio 3.8 - Analisis de Balance - AlumnoDokumen9 halamanEjercicio 3.8 - Analisis de Balance - AlumnoQuimey SanogueraBelum ada peringkat

- GAES 6 Exportacion Sombreros EVIDENCIA 4Dokumen19 halamanGAES 6 Exportacion Sombreros EVIDENCIA 4Jose MariaBelum ada peringkat

- 610Dokumen3 halaman610Karen VivianaBelum ada peringkat

- Ingenieria Administracion Plan Regular Blended UmayorDokumen2 halamanIngenieria Administracion Plan Regular Blended UmayorYoanka Paredes AlarcónBelum ada peringkat

- FORO 2 SEMANA 4 Gestion de CalidadDokumen2 halamanFORO 2 SEMANA 4 Gestion de Calidadpaloma contreras rangelBelum ada peringkat

- Caso Empresarial SemcoDokumen3 halamanCaso Empresarial Semcomay216Belum ada peringkat

- Planeación de PlantasDokumen15 halamanPlaneación de PlantasCarlos SantosBelum ada peringkat

- Contrato de ConsorcioDokumen7 halamanContrato de ConsorcioWilliam MoranBelum ada peringkat

- ElasticidadDokumen3 halamanElasticidadCelesste Mendoza AguilarBelum ada peringkat

- Inventario - El BombonDokumen42 halamanInventario - El BombonJose Anibal LopezBelum ada peringkat

- Módulo 1 Economia SocialDokumen16 halamanMódulo 1 Economia SocialJesusBelum ada peringkat

- Activación MaximizadaDokumen2 halamanActivación MaximizadaAnonymous JSOZGKw86% (7)

- Evidencia 3 Guia 3 Adopcion de Marca y Segmentacion de ClienteDokumen15 halamanEvidencia 3 Guia 3 Adopcion de Marca y Segmentacion de ClientejuliethBelum ada peringkat

- Brief de empresa de marketing y publicidadDokumen1 halamanBrief de empresa de marketing y publicidadKarla GlBelum ada peringkat

- Incoterms I PreguntasDokumen11 halamanIncoterms I PreguntasjosedanielcorreaBelum ada peringkat

- Casos PracticosDokumen15 halamanCasos Practicosvanessa ortiz islasBelum ada peringkat

- 06.07 1 Caso Práctico - Capital IntelectualDokumen5 halaman06.07 1 Caso Práctico - Capital IntelectualAna HuayhuaBelum ada peringkat

- Blog Tipos de Sociedades y EmpresasDokumen4 halamanBlog Tipos de Sociedades y EmpresasSully SanguinoBelum ada peringkat