Anda mungkin juga menyukai

- Investimentos conservadores e de baixo riscoDokumen114 halamanInvestimentos conservadores e de baixo riscoMelke oliveira rodriguesBelum ada peringkat

- Contabilidade - Exercícios Com Gabarito 02Dokumen23 halamanContabilidade - Exercícios Com Gabarito 02Debiticia63% (16)

- Fundação Bach - Coletânea Florais de BachDokumen160 halamanFundação Bach - Coletânea Florais de BachNuno MartinsBelum ada peringkat

- Astrologia Chinesa: Troncos Celestes e Ramos TerrestresDokumen37 halamanAstrologia Chinesa: Troncos Celestes e Ramos TerrestresDaniel Bertolazzi100% (1)

- Troca de garrafas por guaraná e cálculo de litros recebidosDokumen36 halamanTroca de garrafas por guaraná e cálculo de litros recebidosCamila VillelaBelum ada peringkat

- Parecer Téc. Financeiro - Pericia ExtrajudicialDokumen45 halamanParecer Téc. Financeiro - Pericia ExtrajudicialWerbiton Marinho BitomBelum ada peringkat

- Auditoria e perícia contábil: modelo de laudo pericialDokumen22 halamanAuditoria e perícia contábil: modelo de laudo pericialAFMGBelum ada peringkat

- Matemfinanceira 1Dokumen106 halamanMatemfinanceira 1alexandre_g78Belum ada peringkat

- Moeda e Sistema Financeiro NacionalDokumen16 halamanMoeda e Sistema Financeiro Nacionaledutuba93% (14)

- Teste de Economia A - 11o BDokumen6 halamanTeste de Economia A - 11o BaldinasmendesBelum ada peringkat

- Ebook - 100 Uso de Leos Essenciais PDFDokumen27 halamanEbook - 100 Uso de Leos Essenciais PDFSukhapradha DasiBelum ada peringkat

- A-Missão-do-Administrador-Stephen Kanitz-1406733997 PDFDokumen225 halamanA-Missão-do-Administrador-Stephen Kanitz-1406733997 PDFvavelinoBelum ada peringkat

- Catálogo FlorienDokumen44 halamanCatálogo FlorienVitorio VenturiniBelum ada peringkat

- Competencias de Comunicação - Follow UpDokumen2 halamanCompetencias de Comunicação - Follow UpVitorio VenturiniBelum ada peringkat

- O Que É Coaching - Formação Prática - TestesDokumen118 halamanO Que É Coaching - Formação Prática - TestesVitorio VenturiniBelum ada peringkat

- Prescrição NutraceuticosDokumen18 halamanPrescrição NutraceuticosVitorio Venturini100% (1)

- Descri Ç Ão Flora IsDokumen11 halamanDescri Ç Ão Flora IsVitorio VenturiniBelum ada peringkat

- Erros de Quem InvesteDokumen27 halamanErros de Quem InvesteInglês The Right WayBelum ada peringkat

- Autochoaching Roteiro - ObjetivosDokumen1 halamanAutochoaching Roteiro - ObjetivosVitorio VenturiniBelum ada peringkat

- AmneseForm SankaramDokumen15 halamanAmneseForm SankaramVitorio VenturiniBelum ada peringkat

- Fundamentos e Principios Das Medicinas Homeopatica Versus Fitoterapia Chinesa e Brasileira Uma Ótica Nas Patologias OsteomioarticularesDokumen41 halamanFundamentos e Principios Das Medicinas Homeopatica Versus Fitoterapia Chinesa e Brasileira Uma Ótica Nas Patologias OsteomioarticularesVitorio VenturiniBelum ada peringkat

- Cartilha FinanceiraDokumen30 halamanCartilha FinanceiraVitorio VenturiniBelum ada peringkat

- Aspectos Psiquicos Dos Elementos Na HomeopatiaDokumen14 halamanAspectos Psiquicos Dos Elementos Na HomeopatiaVitorio VenturiniBelum ada peringkat

- ColiteDokumen3 halamanColiteVitorio VenturiniBelum ada peringkat

- PsicologiadahipertensaoDokumen4 halamanPsicologiadahipertensaoAna Paula F. GomesBelum ada peringkat

- Raciocínio Clínico Na Sala de UrgênciaDokumen8 halamanRaciocínio Clínico Na Sala de UrgênciaThamires FerreiraBelum ada peringkat

- HomeopatiaDokumen160 halamanHomeopatiapsantos_254499Belum ada peringkat

- Vitamina B6 EssencialDokumen22 halamanVitamina B6 EssencialVitorio Venturini100% (1)

- Manual CoachDokumen118 halamanManual CoachJoseph GomesBelum ada peringkat

- Como Você Resolve Um ProblemaDokumen2 halamanComo Você Resolve Um ProblemaVitorio VenturiniBelum ada peringkat

- Corpos EspirituaisDokumen26 halamanCorpos EspirituaisVitorio VenturiniBelum ada peringkat

- Ilovepdf MergedDokumen22 halamanIlovepdf Mergedfernandojunioo13Belum ada peringkat

- Prova de Matemática e Raciocínio Lógico Do Escriturário Banco Do Brasil - 2015 - Solucionada e ComentadaDokumen51 halamanProva de Matemática e Raciocínio Lógico Do Escriturário Banco Do Brasil - 2015 - Solucionada e ComentadaSilvano Leite100% (1)

- Análise de viabilidade econômica em projetos e otimização usando engenharia econômicaDokumen120 halamanAnálise de viabilidade econômica em projetos e otimização usando engenharia econômicaNonato CoelhoBelum ada peringkat

- Ligar/Desligar A CalculadoraDokumen39 halamanLigar/Desligar A CalculadoranelsumBelum ada peringkat

- Superávit Primário (Fórum Brasil Orçamento - 2004)Dokumen22 halamanSuperávit Primário (Fórum Brasil Orçamento - 2004)Ibase Na RedeBelum ada peringkat

- Estudos Avançados em MatemáticaDokumen9 halamanEstudos Avançados em MatemáticaMarina Prado FerreiraBelum ada peringkat

- Curso Administração Pública Matemática Financeira Unidade 1Dokumen19 halamanCurso Administração Pública Matemática Financeira Unidade 1Ida MantovaniBelum ada peringkat

- 8 AnoDokumen6 halaman8 AnoJanielli De Vargas FortesBelum ada peringkat

- Relatório Conjuntura Econômica Francesco B. F. de CarlíDokumen26 halamanRelatório Conjuntura Econômica Francesco B. F. de CarlíStiven MoianaBelum ada peringkat

- Lista de Exercícios 1Dokumen21 halamanLista de Exercícios 1ArlisonSantosBelum ada peringkat

- Álgebra e Combinatória: Revisão GeralDokumen4 halamanÁlgebra e Combinatória: Revisão GeralSandro Luís da Costa AlvesBelum ada peringkat

- Modelo de Termo Cooperação Sindicosmeticos - V11042019Dokumen6 halamanModelo de Termo Cooperação Sindicosmeticos - V11042019Alessandra OrofinoBelum ada peringkat

- EM - EducFinanc - 1 Série - Aula 10 - PlanoDokumen6 halamanEM - EducFinanc - 1 Série - Aula 10 - PlanoAndre BaculiBelum ada peringkat

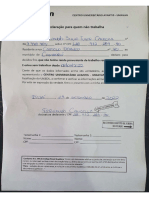

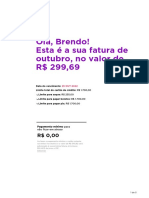

- Fatura de cartão com detalhes de compras e opções de pagamentoDokumen4 halamanFatura de cartão com detalhes de compras e opções de pagamentoLuiz FheBelum ada peringkat

- Matemática Financeira - Juros Simples e CompostosDokumen23 halamanMatemática Financeira - Juros Simples e CompostosmariiamatiBelum ada peringkat

- Jornal Valor Econômico 130223Dokumen32 halamanJornal Valor Econômico 130223Oliveira JuniorBelum ada peringkat

- Revisão Vestibular UEPA MatemáticaDokumen7 halamanRevisão Vestibular UEPA MatemáticaGerson Teixeira de OliveiraBelum ada peringkat

- Exercícios de Matemática para ConcurseirosDokumen70 halamanExercícios de Matemática para ConcurseirosLetícia MavignierBelum ada peringkat

- Pricing Dos Empréstimos1Dokumen14 halamanPricing Dos Empréstimos1Todwe Na MurradaBelum ada peringkat

- Mátemática BásicaDokumen150 halamanMátemática BásicaSeleoBelum ada peringkat

- Taxas de juros e conversõesDokumen7 halamanTaxas de juros e conversõesFelipe Colosio100% (1)

- Nubank - 2022 10 25Dokumen5 halamanNubank - 2022 10 25Brendo SelestinoBelum ada peringkat