Anda mungkin juga menyukai

- Flujo de Efectivo Metodo IndirectoDokumen4 halamanFlujo de Efectivo Metodo IndirectoJohanny CocaBelum ada peringkat

- Flujo de Efectivo Método IndirectoDokumen3 halamanFlujo de Efectivo Método IndirectoPablo NúñezBelum ada peringkat

- Flujo de Efectivo Método IndirectoDokumen5 halamanFlujo de Efectivo Método IndirectoAnonymous YC6V8JBelum ada peringkat

- Flujo de Fefctivo Metodo DirectoDokumen3 halamanFlujo de Fefctivo Metodo DirectodiegopulidoBelum ada peringkat

- Flujo de Efectivo Por El Método IndirectoDokumen5 halamanFlujo de Efectivo Por El Método IndirectoJUAN ALAPEBelum ada peringkat

- Flujo de Efectivo Por El Método DirectoDokumen6 halamanFlujo de Efectivo Por El Método Directoleo100% (2)

- Est Flujo de Efectivo FinanzasDokumen6 halamanEst Flujo de Efectivo FinanzasLucero Marlem CarpinteyroBelum ada peringkat

- Flujo de Efectivo Por El Método IndirectoDokumen10 halamanFlujo de Efectivo Por El Método IndirectojonyBelum ada peringkat

- Flujo Efectivo Metodo IndirectoDokumen11 halamanFlujo Efectivo Metodo IndirectoAnonymous RvSDcFg6S100% (1)

- Estado de Flujos de Efectivo Por El Método Directo e IndirectoDokumen7 halamanEstado de Flujos de Efectivo Por El Método Directo e IndirectoOSCAR DARIO GARCESBelum ada peringkat

- MonicaDokumen14 halamanMonicamonicaBelum ada peringkat

- Enunciado Como Elaborar Un Flujo de Efectivo Metodo Directo e IndirectoDokumen15 halamanEnunciado Como Elaborar Un Flujo de Efectivo Metodo Directo e IndirectoHector ChavezBelum ada peringkat

- Estados de Flujo Del EfectivoDokumen12 halamanEstados de Flujo Del EfectivoGabriellaPinoMBelum ada peringkat

- Metodo IndirectoDokumen3 halamanMetodo IndirectoCarlos GazoBelum ada peringkat

- Estado de Flujos de EfectivoDokumen14 halamanEstado de Flujos de EfectivoopsilvabBelum ada peringkat

- Metodo Directo e Indirecto Del Flujo de CajaDokumen8 halamanMetodo Directo e Indirecto Del Flujo de CajaMiichael Cardenas0% (2)

- Aspectos Generales Del Estado de Flujo de EfectivooDokumen18 halamanAspectos Generales Del Estado de Flujo de EfectivooNatahaliBelum ada peringkat

- Taller #3 ContabilidadDokumen11 halamanTaller #3 ContabilidadBryan Campoverde MeraBelum ada peringkat

- Estado de Flujos de EfectivoDokumen19 halamanEstado de Flujos de Efectivojessicalb90% (10)

- Taller #3 ContabilidadDokumen11 halamanTaller #3 ContabilidadBryan Campoverde MeraBelum ada peringkat

- Flujo de CajaDokumen61 halamanFlujo de CajaRicardo Jesús Abanto MaldonadoBelum ada peringkat

- Flujo de Caja OperativoDokumen3 halamanFlujo de Caja OperativoEduardo SalandíaBelum ada peringkat

- Preguntas y ProblemasDokumen15 halamanPreguntas y ProblemasIRVINBelum ada peringkat

- Estado de ResultadosDokumen25 halamanEstado de ResultadosCHAINE6490% (10)

- Estados de Flujo en EfectivoDokumen8 halamanEstados de Flujo en EfectivoAgapito Paredes ChavezBelum ada peringkat

- Actividades Tarea 4Dokumen5 halamanActividades Tarea 4ajmoreno6Belum ada peringkat

- Controller Finaniero 4ta Sesi NDokumen43 halamanController Finaniero 4ta Sesi Nkatia mattaBelum ada peringkat

- Flujo de Caja OperativaDokumen3 halamanFlujo de Caja OperativaJamrcBelum ada peringkat

- Estado de Flujos de EfectivoDokumen8 halamanEstado de Flujos de Efectivojonny peñaBelum ada peringkat

- Depreciacion y Flujo de CajaDokumen38 halamanDepreciacion y Flujo de CajaJudith Yulissa Espinoza Vega80% (5)

- Estados de FlujoDokumen3 halamanEstados de FlujoAlemka Jimena Toledo CabreraBelum ada peringkat

- Flujo de CajaDokumen31 halamanFlujo de CajaManuel Francisco Errivares ValquiBelum ada peringkat

- Estado de Flujo de EfvoDokumen41 halamanEstado de Flujo de EfvoCarolina Ordinola MatamorosBelum ada peringkat

- Volumen de VentasDokumen3 halamanVolumen de VentasMarlenxita Najera CiprianBelum ada peringkat

- Estado de Flujos de EfectivoDokumen24 halamanEstado de Flujos de EfectivoAnonymous bgF1NH4ceBelum ada peringkat

- Flujo de Caja OperativoDokumen4 halamanFlujo de Caja OperativoFiorella Lopez Herrera0% (1)

- Desde El Punto de Vista Financiero La Depreciación Tiene Tres Significados DistintosDokumen2 halamanDesde El Punto de Vista Financiero La Depreciación Tiene Tres Significados DistintosJassett ShunBelum ada peringkat

- Estado de Flujo de Efectivo-2022Dokumen58 halamanEstado de Flujo de Efectivo-2022patriciaelena.castilloBelum ada peringkat

- PROBLEMASDokumen12 halamanPROBLEMASErika Pamela CcasaBelum ada peringkat

- Presupuesto 1Dokumen7 halamanPresupuesto 1Dani Alvarez GaticaBelum ada peringkat

- Decreto Numero 2649 de 29 Dic Flujo EfectivoDokumen7 halamanDecreto Numero 2649 de 29 Dic Flujo EfectivoKevin MartínezBelum ada peringkat

- Metodo Indirecto de Flujo de EfectivoDokumen3 halamanMetodo Indirecto de Flujo de EfectivoJawin CaicedoBelum ada peringkat

- Contabilidad PasosDokumen50 halamanContabilidad Pasosisabella lopezBelum ada peringkat

- Tarea 5Dokumen8 halamanTarea 5DENISE PAOLA VERA PLUASBelum ada peringkat

- UNIDAD V Edos. FinancierosDokumen19 halamanUNIDAD V Edos. FinancierosDarwin TorresBelum ada peringkat

- Tarea Virtual 5 de Analisis FinancieroDokumen7 halamanTarea Virtual 5 de Analisis FinancieroKennyth MoranBelum ada peringkat

- Razones FinancierasDokumen5 halamanRazones Financieras202203215Belum ada peringkat

- Notas Manual Flujo de EfectivoDokumen19 halamanNotas Manual Flujo de EfectivoMaria Paradis Waldron100% (1)

- Tema III. - Aspectos Fundamentales Sobre Las Decisiones de Inversión de Capital PDFDokumen17 halamanTema III. - Aspectos Fundamentales Sobre Las Decisiones de Inversión de Capital PDFrafaelBelum ada peringkat

- Consigna WWKKDokumen8 halamanConsigna WWKKCésar Yataco ABelum ada peringkat

- Ejemplo Flujo de EfectivoDokumen2 halamanEjemplo Flujo de EfectivoAnonymous rZh8yjkBelum ada peringkat

- Expo Flujo de Caja LibreDokumen13 halamanExpo Flujo de Caja LibreAna Milena MéndezBelum ada peringkat

- Metodo Directo para El Flujo de EfectivoDokumen7 halamanMetodo Directo para El Flujo de EfectivoglenyBelum ada peringkat

- Flujo de Caja EconomicoDokumen20 halamanFlujo de Caja EconomicoStefany Diana Hilario GutierrezBelum ada peringkat

- Capacitación fiscal para ejecutivos no fiscalistas 2017Dari EverandCapacitación fiscal para ejecutivos no fiscalistas 2017Penilaian: 3 dari 5 bintang3/5 (1)

- Capacitación fiscal para ejecutivos no fiscalistas 2018Dari EverandCapacitación fiscal para ejecutivos no fiscalistas 2018Belum ada peringkat

- Capacitación fiscal para ejecutivos no fiscalistas 2019Dari EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Penilaian: 4.5 dari 5 bintang4.5/5 (3)

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDari EverandResumen de Financial Intelligence de Karen Berman y Joe KnightPenilaian: 3 dari 5 bintang3/5 (1)

- Capacitación fiscal para ejecutivos no fiscalistas 2020Dari EverandCapacitación fiscal para ejecutivos no fiscalistas 2020Belum ada peringkat

- Hacienda Los Lagos Apartamentos en Venta en Hacienda San Simon Con 71m Brochure 6ac341abe87595d6924dDokumen13 halamanHacienda Los Lagos Apartamentos en Venta en Hacienda San Simon Con 71m Brochure 6ac341abe87595d6924dDaniel Lopez AriasBelum ada peringkat

- Contrato de ArrendamientoDokumen2 halamanContrato de ArrendamientoCharito C ChBelum ada peringkat

- ModelosDokumen23 halamanModelosdogo79Belum ada peringkat

- Sesión I - DiapositivaDokumen40 halamanSesión I - DiapositivaPAMELA GIRÓN DÍAZBelum ada peringkat

- Contrato de Compra VentaDokumen2 halamanContrato de Compra VentaEliana Antonela Chavez GuevaraBelum ada peringkat

- Introducción Al Derecho Mercantil Raúl Reyes - PDF Versión 1Dokumen25 halamanIntroducción Al Derecho Mercantil Raúl Reyes - PDF Versión 1siors0% (2)

- Libro Falta de Conformidad Oviedo Alban 2aedDokumen257 halamanLibro Falta de Conformidad Oviedo Alban 2aedJorge100% (1)

- Cuestionario de La Ley Del Iva 5Dokumen2 halamanCuestionario de La Ley Del Iva 5Gian CamposBelum ada peringkat

- Oferta - Consentimiento.Dokumen8 halamanOferta - Consentimiento.HaNs ManriqueBelum ada peringkat

- Resolucion 1 20201124131722000193430Dokumen8 halamanResolucion 1 20201124131722000193430Jorge Luis Sernaqué UracahuaBelum ada peringkat

- Control CARTONES BINGO - ProcedimientoDokumen4 halamanControl CARTONES BINGO - ProcedimientoMacarena NauschuetzBelum ada peringkat

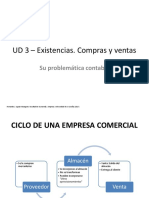

- Conta II - UD 3 - Existencias. Compras y VentasDokumen150 halamanConta II - UD 3 - Existencias. Compras y VentasCarlos Rodriguez SanchezBelum ada peringkat

- Actualizado Preguntero Notarial Ii Segundo ParcialDokumen12 halamanActualizado Preguntero Notarial Ii Segundo ParcialJamizaMurali50% (2)

- Avisos CompletosDokumen7 halamanAvisos CompletosAdbeel Joel López AgustinBelum ada peringkat

- Tablas Varios ModulosDokumen40 halamanTablas Varios ModulosMarianoBelum ada peringkat

- Drets RealsDokumen56 halamanDrets Realsiuliaioanavlad33Belum ada peringkat

- Ley de Hacienda Del Estado de TabascoDokumen57 halamanLey de Hacienda Del Estado de TabascoJesus CachonBelum ada peringkat

- INTEGRADORADokumen64 halamanINTEGRADORADaniela GayossoBelum ada peringkat

- Nulidad e IneficaciaDokumen30 halamanNulidad e IneficaciaAlberto E. ArteagaBelum ada peringkat

- Caso Practico OsbertDokumen28 halamanCaso Practico OsbertStalin BritoBelum ada peringkat

- La Nulidad Otorga Mayor Protección Al Verdadero Propietario y Al Adquirente Que Desconoce Que Está Celebrando Un Contrato de VentadebienajenoDokumen9 halamanLa Nulidad Otorga Mayor Protección Al Verdadero Propietario y Al Adquirente Que Desconoce Que Está Celebrando Un Contrato de VentadebienajenoZahir Silva ClausiBelum ada peringkat

- LD534 - Contratos Mercantiles PDFDokumen314 halamanLD534 - Contratos Mercantiles PDFViridiana AcostaBelum ada peringkat

- Soportes Contables Internos y ExternosDokumen22 halamanSoportes Contables Internos y ExternosEfrainPeralta0% (1)

- Modelo de Escritura Pública de Constitución de EmpresaDokumen5 halamanModelo de Escritura Pública de Constitución de EmpresavcentenorBelum ada peringkat

- Unidad1 pdf1Dokumen13 halamanUnidad1 pdf1ANDRES LEONBelum ada peringkat

- Contratos MercantilesDokumen9 halamanContratos MercantilesJuan Jose OrozcoBelum ada peringkat

- Que Es Un MercadoDokumen5 halamanQue Es Un MercadoKaterine JimenezBelum ada peringkat

- Actv 5 Introduccion Al Estudio Del DerechoDokumen3 halamanActv 5 Introduccion Al Estudio Del DerechoblancaBelum ada peringkat

- La Purga de Las Cargas o Gravámenes en Los Procedimientos de Ejecución de Bienes InmueblesDokumen13 halamanLa Purga de Las Cargas o Gravámenes en Los Procedimientos de Ejecución de Bienes InmueblesmmmurcBelum ada peringkat