Anda mungkin juga menyukai

- Lecciones de Práctica Contenciosa en Materia Fiscal 22a. edición.Dari EverandLecciones de Práctica Contenciosa en Materia Fiscal 22a. edición.Penilaian: 5 dari 5 bintang5/5 (1)

- Recurso de Reclamacion 1Dokumen5 halamanRecurso de Reclamacion 1Kely FarfanBelum ada peringkat

- Recurso de apelación por prescripción de multa tributariaDokumen3 halamanRecurso de apelación por prescripción de multa tributariaFRANK CARLOS BARRIONUEVO TERANBelum ada peringkat

- Demanda Revision JudicialDokumen9 halamanDemanda Revision JudicialmarioBelum ada peringkat

- Modelo Queja 1Dokumen4 halamanModelo Queja 1CarlosCrucesAtaujeBelum ada peringkat

- Resolucion TATA Sobre Negativa de Emitir SolvenciaDokumen10 halamanResolucion TATA Sobre Negativa de Emitir SolvenciaLuis GodoyBelum ada peringkat

- Tribunal Tributario AdministrativoDokumen9 halamanTribunal Tributario AdministrativoJarvin Antonio Reyes MoraBelum ada peringkat

- Juicio SumarioDokumen9 halamanJuicio SumarioLogistica SscBelum ada peringkat

- Tata 0556 2016Dokumen120 halamanTata 0556 2016Amaro AlejandroBelum ada peringkat

- Recurso de RevocaciónDokumen9 halamanRecurso de Revocación.Belum ada peringkat

- Recurso de Revocación y Recurso de InconformidadDokumen9 halamanRecurso de Revocación y Recurso de Inconformidadjennyfer chan cancheBelum ada peringkat

- Recurso de Apelación ante Tribunal Aduanero por resolución de DGIDokumen9 halamanRecurso de Apelación ante Tribunal Aduanero por resolución de DGISilvio Gomez GBelum ada peringkat

- Prescripcion Pago de Arbitros MunicipalesDokumen8 halamanPrescripcion Pago de Arbitros MunicipalesDAVID100% (1)

- PRESCRIP TRIBUTARIA CORREGIDO ModeloDokumen5 halamanPRESCRIP TRIBUTARIA CORREGIDO Modelohenrry huanca100% (1)

- Apelacion de ElarDokumen16 halamanApelacion de ElarJhon Abelardo Maz NahhBelum ada peringkat

- Demanda Contenciosa TributariaDokumen29 halamanDemanda Contenciosa TributariaAmarilis de LeónBelum ada peringkat

- Recurso de Queja por notificación irregular de orden de pagoDokumen8 halamanRecurso de Queja por notificación irregular de orden de pagoOliveira JulioBelum ada peringkat

- APELA SUNATDokumen54 halamanAPELA SUNATmiguelromerocahuana500Belum ada peringkat

- Recurso de Reconsideracion - Zosimo Rivera Cotrina - Resolucion Directoral Ministerio de SaludDokumen5 halamanRecurso de Reconsideracion - Zosimo Rivera Cotrina - Resolucion Directoral Ministerio de SaludHenry TeshiroquiBelum ada peringkat

- Demanda Contecioso AdministrativaDokumen12 halamanDemanda Contecioso AdministrativaGerardo OlanoBelum ada peringkat

- Revizion Judicial EdthDokumen9 halamanRevizion Judicial EdthmarioBelum ada peringkat

- Mayor de Edad Natural de Cajamarca Estado Civil CDokumen7 halamanMayor de Edad Natural de Cajamarca Estado Civil CJudy jakelin correa culquiBelum ada peringkat

- Recurso de queja contra resoluciones de cobranza coactiva mal notificadasDokumen5 halamanRecurso de queja contra resoluciones de cobranza coactiva mal notificadasMARIA DE LA CRUZ REQUE GUZMANBelum ada peringkat

- Resolución No. 497-2014 TATADokumen12 halamanResolución No. 497-2014 TATAJuan PérezBelum ada peringkat

- Recurso de Apelacion SunatDokumen9 halamanRecurso de Apelacion Sunatmaria peres gomesBelum ada peringkat

- Tribunal Aduanero y Tributario Administrativo Resolución No. 268-2014Dokumen16 halamanTribunal Aduanero y Tributario Administrativo Resolución No. 268-2014Onell GowBelum ada peringkat

- Tribunal Tributario AdministrativoDokumen10 halamanTribunal Tributario AdministrativoJarvin Antonio Reyes MoraBelum ada peringkat

- UntitledDokumen8 halamanUntitledDirce nicol Nuñez vela zeladaBelum ada peringkat

- Reclamacion Bataglia SunatDokumen5 halamanReclamacion Bataglia SunatJose Luis Cavero GuevaraBelum ada peringkat

- Modelo de Queja Sobre Embargo de RemuneracionesDokumen4 halamanModelo de Queja Sobre Embargo de Remuneracionescaridad chunga rojas100% (2)

- Ta Derecho TDokumen8 halamanTa Derecho TAlber. SantosBelum ada peringkat

- Carta NotarialDokumen6 halamanCarta NotarialkarlosBelum ada peringkat

- Demanda de amparo contra la ONP por aplicación de la Ley 23908Dokumen3 halamanDemanda de amparo contra la ONP por aplicación de la Ley 23908Gutierrez KatherineBelum ada peringkat

- Economico Coactivo Danilo SikahallDokumen8 halamanEconomico Coactivo Danilo SikahallandreasikahallBelum ada peringkat

- Solicitud-Prescripcion-de-Tributos-Municipales Eulogio Cardenas ÑaupaDokumen2 halamanSolicitud-Prescripcion-de-Tributos-Municipales Eulogio Cardenas ÑaupaSalomon Gregorio Chambe Valle100% (1)

- Demanda TributarioDokumen3 halamanDemanda TributarioFiore Bravo MartinezBelum ada peringkat

- Demanda de revisión de procedimiento coactivo por falta de notificaciónDokumen5 halamanDemanda de revisión de procedimiento coactivo por falta de notificaciónGalo custodio la torreBelum ada peringkat

- TATA-0127-2019. Sobre Los GastosDokumen17 halamanTATA-0127-2019. Sobre Los GastosJim Sandoval NBelum ada peringkat

- Tata 0537 2019Dokumen12 halamanTata 0537 2019Walter PeñaBelum ada peringkat

- Queja Tribunal FiscalDokumen5 halamanQueja Tribunal FiscalLucho Apolaya100% (1)

- Sunat ReclamacionDokumen6 halamanSunat ReclamacionJose Luis Cavero GuevaraBelum ada peringkat

- Resolución Tribunal Aduanero sobre Recurso de Apelación de resolución de impuestosDokumen8 halamanResolución Tribunal Aduanero sobre Recurso de Apelación de resolución de impuestosEl ChinitooBelum ada peringkat

- Resolucion de Gastos Deducibles 018-2011Dokumen13 halamanResolucion de Gastos Deducibles 018-2011Jim Sandoval NBelum ada peringkat

- Reclamo BMDokumen8 halamanReclamo BMMacarena Zea DiazBelum ada peringkat

- Reclama Op-Rtapj DeliciosaDokumen3 halamanReclama Op-Rtapj DeliciosaMarco Marroquín MuñizBelum ada peringkat

- Demanda Contencioso TributarioDokumen14 halamanDemanda Contencioso TributarioCarlos ValdesBelum ada peringkat

- s2 RECLAMACION TRIBUTARIODokumen10 halamans2 RECLAMACION TRIBUTARIOJordan Guzman NassiBelum ada peringkat

- Demanda de Lo Contencioso AdministrativoDokumen9 halamanDemanda de Lo Contencioso AdministrativoAbner RodríguezBelum ada peringkat

- Tribunal Aduanero y Tributario Resolución No. 656-2013Dokumen10 halamanTribunal Aduanero y Tributario Resolución No. 656-2013Neysmin BrionesBelum ada peringkat

- Solicita Medida Cautelar (Prohibicion de Innovar)Dokumen20 halamanSolicita Medida Cautelar (Prohibicion de Innovar)danfer2312Belum ada peringkat

- Demanda de NulidadDokumen50 halamanDemanda de NulidadalejandraauroraeBelum ada peringkat

- Gobierno regional apela sentencia de pago de beneficioDokumen6 halamanGobierno regional apela sentencia de pago de beneficioJuan Jose AlvarezBelum ada peringkat

- Demanda Revizion Judicial Pilar Febrero 2024Dokumen4 halamanDemanda Revizion Judicial Pilar Febrero 2024MARTIN PARODIBelum ada peringkat

- Recurso de Apelación Examen FinalDokumen11 halamanRecurso de Apelación Examen FinalCARIDAD VICTORIA CHUNGA ROJASBelum ada peringkat

- Resolucion de Determinacion y Orden de PagoDokumen19 halamanResolucion de Determinacion y Orden de PagoJuanManuelMoreSilva100% (1)

- Sentencia #117Dokumen7 halamanSentencia #117MirnaBelum ada peringkat

- Memorial de OcursoDokumen7 halamanMemorial de OcursoOlinda Jolon100% (1)

- Accion de CumolimmientoDokumen7 halamanAccion de Cumolimmientojuance rogaBelum ada peringkat

- Gobierno Regional de Apurímac Procuraduria Pública Regional "Año Del Dialogo y La Reconciliación Nacional"Dokumen5 halamanGobierno Regional de Apurímac Procuraduria Pública Regional "Año Del Dialogo y La Reconciliación Nacional"j alvarezBelum ada peringkat

- Recurso de QuejaDokumen2 halamanRecurso de QuejaRaul MachacaBelum ada peringkat

- Bohórquez VPDokumen158 halamanBohórquez VPGraciela CondorcalloBelum ada peringkat

- Proforma de CarroDokumen1 halamanProforma de CarroKely Farfan67% (3)

- Contrato de arrendamiento oficina 50m2Dokumen3 halamanContrato de arrendamiento oficina 50m2Kely Farfan0% (1)

- Proforma ModeloDokumen2 halamanProforma ModeloKely Farfan100% (1)

- Control de Asistencia Diario Por Meses Editable Word 2019 2020Dokumen12 halamanControl de Asistencia Diario Por Meses Editable Word 2019 2020Mariano MaccerhuaBelum ada peringkat

- A Cepillarnos Los DientesDokumen2 halamanA Cepillarnos Los DientesKely FarfanBelum ada peringkat

- Contrato de Arrendamiento Ferdinam MartinezDokumen3 halamanContrato de Arrendamiento Ferdinam MartinezKely FarfanBelum ada peringkat

- Informe #000 - Informe de PagoDokumen2 halamanInforme #000 - Informe de PagoKely Farfan100% (1)

- Contrato de arrendamiento oficina 50m2Dokumen3 halamanContrato de arrendamiento oficina 50m2Kely Farfan0% (1)

- Memorial 1234Dokumen1 halamanMemorial 1234Kely FarfanBelum ada peringkat

- APÉNDICES YovaDokumen33 halamanAPÉNDICES YovaKely FarfanBelum ada peringkat

- Exporta FácilDokumen16 halamanExporta FácilKely FarfanBelum ada peringkat

- APÉNDICES YovaDokumen33 halamanAPÉNDICES YovaKely FarfanBelum ada peringkat

- A Cepillarnos Los DientesDokumen2 halamanA Cepillarnos Los DientesKely FarfanBelum ada peringkat

- Memorial 1234Dokumen1 halamanMemorial 1234Kely FarfanBelum ada peringkat

- 8Dokumen2 halaman8Kely FarfanBelum ada peringkat

- Dibujos para ImprimirDokumen95 halamanDibujos para ImprimirKely FarfanBelum ada peringkat

- 3 AñosDokumen2 halaman3 AñosKely FarfanBelum ada peringkat

- Ley de La Empresa Individual de Responsabilidad LimitadaDokumen19 halamanLey de La Empresa Individual de Responsabilidad LimitadaCath A. EscarBelum ada peringkat

- Factura ProformaDokumen2 halamanFactura ProformaKely FarfanBelum ada peringkat

- Examen Vacacional 2014Dokumen3 halamanExamen Vacacional 2014Kely FarfanBelum ada peringkat

- La CebrayyyyDokumen10 halamanLa CebrayyyyKely FarfanBelum ada peringkat

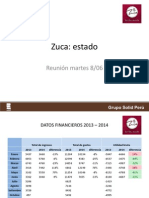

- ZucaDokumen14 halamanZucaKely FarfanBelum ada peringkat

- 25/08/2014 Ultimo Dia de PagoDokumen1 halaman25/08/2014 Ultimo Dia de PagoKely FarfanBelum ada peringkat

- ImportanciaDokumen13 halamanImportanciaKely FarfanBelum ada peringkat

- Analisis Foda IIIDokumen9 halamanAnalisis Foda IIIKely FarfanBelum ada peringkat

- Proyecto de Biohuerto en Instituciones EducativasDokumen7 halamanProyecto de Biohuerto en Instituciones EducativasKely FarfanBelum ada peringkat

- BIOHUERTOSDokumen10 halamanBIOHUERTOSKely FarfanBelum ada peringkat

- Abuso de La Personalidad Juridica EcuadorDokumen147 halamanAbuso de La Personalidad Juridica EcuadorJuan Perez Perez100% (1)

- Las Funciones Sociales Del DerechoDokumen6 halamanLas Funciones Sociales Del Derechowilliamjesus4Belum ada peringkat

- EXPO Asignacion No.8 Investigacion de Los Principios de Las NTCI y Sus ActualizacionesDokumen10 halamanEXPO Asignacion No.8 Investigacion de Los Principios de Las NTCI y Sus ActualizacionesFernando MCardozaBelum ada peringkat

- Contrato de servicios para evento gastronómicoDokumen4 halamanContrato de servicios para evento gastronómicoJesus Echkard Palomino GonzalesBelum ada peringkat

- STC15788 2021Dokumen8 halamanSTC15788 2021AnnyYolandaParraBelum ada peringkat

- 5.1. BIANCHI. La Corte Suprema...Dokumen26 halaman5.1. BIANCHI. La Corte Suprema...ROMINA VERÓNICA BALLASCHBelum ada peringkat

- Garantía Mobiliaria. Presentación Carlos LaguadoDokumen33 halamanGarantía Mobiliaria. Presentación Carlos LaguadosandraBelum ada peringkat

- RECORVERSION MONETARIA (Coronado)Dokumen6 halamanRECORVERSION MONETARIA (Coronado)orlandoyolyBelum ada peringkat

- Lectura para El Primer Control-Preceptos Generales de La Prueba en El Proceso PenalDokumen44 halamanLectura para El Primer Control-Preceptos Generales de La Prueba en El Proceso Penaljose Luis Contreras RiverosBelum ada peringkat

- Aplicación de La Ley 550 en Fabricato Tejicondor EXPOSICIONDokumen10 halamanAplicación de La Ley 550 en Fabricato Tejicondor EXPOSICIONJenny Paola ManceraBelum ada peringkat

- (PDF) Abusos Sexuales Por Sorpresa - ¿Un Caso de Atipicidad en El Código Penal Reformado Por La Ley #19. 617 de 12 de Julio de 1999Dokumen11 halaman(PDF) Abusos Sexuales Por Sorpresa - ¿Un Caso de Atipicidad en El Código Penal Reformado Por La Ley #19. 617 de 12 de Julio de 1999almaBelum ada peringkat

- Derecho Mercantil: Concursos Mercantiles y sus DeficienciasDokumen4 halamanDerecho Mercantil: Concursos Mercantiles y sus DeficienciasabogadaeliBelum ada peringkat

- Epistemologia Juridica - Ariel Alvarez Gardiol - Capitulo 06Dokumen24 halamanEpistemologia Juridica - Ariel Alvarez Gardiol - Capitulo 06Flor ValerioBelum ada peringkat

- Contrato de TrabajoDokumen4 halamanContrato de TrabajoDavid Jose Rivera CaroBelum ada peringkat

- Acuerdo Provisional de Terminacion Anticipada Falsificacion de DocumentosDokumen4 halamanAcuerdo Provisional de Terminacion Anticipada Falsificacion de DocumentosLuis Antonio Robles CondoriBelum ada peringkat

- LibroDokumen274 halamanLibronatakufBelum ada peringkat

- Base legal antidrogas y definición de términos en la lucha contra las drogasDokumen55 halamanBase legal antidrogas y definición de términos en la lucha contra las drogasjfilinich_1Belum ada peringkat

- PAGARÉ ÚNICO DE LIBRE INVERSIÓN BancreditosDokumen5 halamanPAGARÉ ÚNICO DE LIBRE INVERSIÓN BancreditosDavyd Mendez100% (1)

- Ley de Proteccion Al Consumidor y UsuarioDokumen2 halamanLey de Proteccion Al Consumidor y UsuarioLourdes GodínezBelum ada peringkat

- Diferencias entre SA y SL. Causales de disolución SLDokumen3 halamanDiferencias entre SA y SL. Causales de disolución SLKarla Karina Limones MancillaBelum ada peringkat

- Analisis de Sentencia Expediente 3267Dokumen2 halamanAnalisis de Sentencia Expediente 3267Astrid MolinaBelum ada peringkat

- Contradicción Mandato-EjecutivoDokumen6 halamanContradicción Mandato-EjecutivoAnonymous RzrQhx4ZBelum ada peringkat

- Demanda Rectificacion de ActaDokumen5 halamanDemanda Rectificacion de Actasamuel niñoBelum ada peringkat

- Derecho Civil Acto Jurídico Tarea #05 DittaDokumen3 halamanDerecho Civil Acto Jurídico Tarea #05 DittaLuis Puente ZùñigaBelum ada peringkat

- Autorizacion Viaje Menor de EdadDokumen2 halamanAutorizacion Viaje Menor de EdadAdliger777Belum ada peringkat

- Ejecucion Anticipada de Sentencia de NivelacionDokumen4 halamanEjecucion Anticipada de Sentencia de NivelacionErwin EduardoBelum ada peringkat

- Requisitos mudanza vivienda Ley 20227Dokumen3 halamanRequisitos mudanza vivienda Ley 20227Gabriela Beatriz Ovando Torres100% (1)

- Requisitos de Empresa en Ecuador SantosDokumen16 halamanRequisitos de Empresa en Ecuador SantosAnonymous HdOoL4nJBelum ada peringkat

- APELACIÓN PRISIÓN PREVENTIVA VIOLACIÓN SEXUAL MENORDokumen3 halamanAPELACIÓN PRISIÓN PREVENTIVA VIOLACIÓN SEXUAL MENORMonica Diaz SanchezBelum ada peringkat

- Proyecto de Nacion (Autoguardado)Dokumen85 halamanProyecto de Nacion (Autoguardado)r7maldonado4935100% (1)

- Apaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoDari EverandApaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoPenilaian: 5 dari 5 bintang5/5 (6)

- Cómo conversar con cualquiera: Descubre cómo ser la persona más interesante del lugar y a destruir la ansiedad social permanentementeDari EverandCómo conversar con cualquiera: Descubre cómo ser la persona más interesante del lugar y a destruir la ansiedad social permanentementePenilaian: 4 dari 5 bintang4/5 (81)

- Cállate: El poder de mantener la boca cerrada en un mundo de ruido incesanteDari EverandCállate: El poder de mantener la boca cerrada en un mundo de ruido incesantePenilaian: 4.5 dari 5 bintang4.5/5 (54)

- Dignos de ser humanos: Una nueva perspectiva histórica de la humanidadDari EverandDignos de ser humanos: Una nueva perspectiva histórica de la humanidadPenilaian: 5 dari 5 bintang5/5 (212)

- Resumen de Las 48 Leyes del Poder, de Robert GreeneDari EverandResumen de Las 48 Leyes del Poder, de Robert GreenePenilaian: 3 dari 5 bintang3/5 (1)

- La chica que se llevaron (The Girl Who Was Taken)Dari EverandLa chica que se llevaron (The Girl Who Was Taken)Penilaian: 5 dari 5 bintang5/5 (38)

- El lenguaje del cuerpo: Una guía para conocer los sentimientos y las emociones de quienes nos rodeanDari EverandEl lenguaje del cuerpo: Una guía para conocer los sentimientos y las emociones de quienes nos rodeanPenilaian: 4 dari 5 bintang4/5 (49)

- Los cautiverios de las mujeres: Madresposas, monjas, putas, presas y locasDari EverandLos cautiverios de las mujeres: Madresposas, monjas, putas, presas y locasPenilaian: 3.5 dari 5 bintang3.5/5 (9)

- Desmorir: Una reflexión sobre la enfermedad en un mundo capitalistaDari EverandDesmorir: Una reflexión sobre la enfermedad en un mundo capitalistaPenilaian: 4.5 dari 5 bintang4.5/5 (91)

- Clics contra la humanidad: Libertad y resistencia en la era de la distracción tecnológicaDari EverandClics contra la humanidad: Libertad y resistencia en la era de la distracción tecnológicaPenilaian: 4.5 dari 5 bintang4.5/5 (116)

- Como una rana en invierno: Tres mujeres en AuschwitzDari EverandComo una rana en invierno: Tres mujeres en AuschwitzPenilaian: 4.5 dari 5 bintang4.5/5 (28)

- Yo, vieja: Apuntes de supervivencia para seres libresDari EverandYo, vieja: Apuntes de supervivencia para seres libresPenilaian: 4.5 dari 5 bintang4.5/5 (45)

- Confesiones de un traficante de personasDari EverandConfesiones de un traficante de personasPenilaian: 4.5 dari 5 bintang4.5/5 (33)

- Generación idiota: Una crítica al adolescentrismoDari EverandGeneración idiota: Una crítica al adolescentrismoPenilaian: 4.5 dari 5 bintang4.5/5 (177)

- Máximas y reflexiones de un renacentista sagazDari EverandMáximas y reflexiones de un renacentista sagazPenilaian: 4.5 dari 5 bintang4.5/5 (15)

- Historia mínima de los feminismos en América LatinaDari EverandHistoria mínima de los feminismos en América LatinaPenilaian: 5 dari 5 bintang5/5 (19)

- Manual de Derecho Internacional Privado y de Derecho ComunitarioDari EverandManual de Derecho Internacional Privado y de Derecho ComunitarioBelum ada peringkat

- Históricas: Movimientos feministas y de mujeres en Chile, 1850-2020Dari EverandHistóricas: Movimientos feministas y de mujeres en Chile, 1850-2020Belum ada peringkat