Anda mungkin juga menyukai

- Dualidad Onda PartículaDokumen65 halamanDualidad Onda PartículaGiancarlo PossumBelum ada peringkat

- Árbol Genealógico de La Mitología Griega - Antigua GreciaDokumen1 halamanÁrbol Genealógico de La Mitología Griega - Antigua GreciaAquino100% (6)

- Caso PolypanelDokumen5 halamanCaso PolypanelGerson Vladimir Ortiz VenturaBelum ada peringkat

- Actividades de Respeto y ToleranciaDokumen10 halamanActividades de Respeto y ToleranciaJuanAntonioBelum ada peringkat

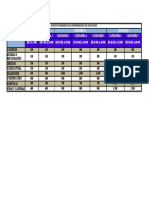

- Montos Máximos en Notas de VentaDokumen1 halamanMontos Máximos en Notas de VentaVictoria LLumiquingaBelum ada peringkat

- Esquema de PresentacionesDokumen1 halamanEsquema de PresentacionesVictoria LLumiquingaBelum ada peringkat

- 43936157Dokumen11 halaman43936157Victoria LLumiquingaBelum ada peringkat

- Modelo InformeDokumen2 halamanModelo InformeVictoria LLumiquingaBelum ada peringkat

- Agenda DigitalDokumen250 halamanAgenda DigitalVictoria LLumiquingaBelum ada peringkat

- BiblioDokumen1 halamanBiblioVictoria LLumiquingaBelum ada peringkat

- Plantilla PresupuestoDokumen1 halamanPlantilla PresupuestoVictoria LLumiquingaBelum ada peringkat

- Teoria DarwinianaDokumen4 halamanTeoria DarwinianaVictoria LLumiquingaBelum ada peringkat

- PFC ProduccionAcidoLactico01BDokumen314 halamanPFC ProduccionAcidoLactico01BKryztyan ToapantaBelum ada peringkat

- Ficha Tecnica Enigma CompletaDokumen2 halamanFicha Tecnica Enigma CompletaVictoria LLumiquingaBelum ada peringkat

- Paso A Paso Por Una Infancia PlenaDokumen15 halamanPaso A Paso Por Una Infancia PlenaVictoria LLumiquingaBelum ada peringkat

- Climate Change EsDokumen1 halamanClimate Change EsVictoria LLumiquingaBelum ada peringkat

- Guías de RemisiónDokumen1 halamanGuías de RemisiónVictoria LLumiquingaBelum ada peringkat

- Respiracion CelularDokumen17 halamanRespiracion CelularYadira PeconBelum ada peringkat

- Formato para EducadorasDokumen3 halamanFormato para EducadorasVictoria LLumiquingaBelum ada peringkat

- La Fuente de Energía para Las CélulasDokumen4 halamanLa Fuente de Energía para Las CélulasVictoria LLumiquingaBelum ada peringkat

- Elaboracion de Yogurt PDFDokumen2 halamanElaboracion de Yogurt PDFDora Katherine Rojas PerryBelum ada peringkat

- DECANODokumen1 halamanDECANOVictoria LLumiquingaBelum ada peringkat

- Ejercicios Tipo ExamenDokumen8 halamanEjercicios Tipo ExamenVictoria LLumiquingaBelum ada peringkat

- Función SolverDokumen6 halamanFunción SolverVictoria LLumiquingaBelum ada peringkat

- Base de DatosDokumen10 halamanBase de Datosyovanni garciaBelum ada peringkat

- Ficha TecnicaDokumen2 halamanFicha TecnicaSilvia Roxana Quisihualpa CarrascoBelum ada peringkat

- Principal Sucursal TallerDokumen3 halamanPrincipal Sucursal TallerAndy EstupiñánBelum ada peringkat

- Geti U3 A2 AcfpDokumen3 halamanGeti U3 A2 AcfpCecy FloresBelum ada peringkat

- TripticoDokumen2 halamanTripticoShakira Trillo Quispe0% (1)

- 10 Semana REPORTE DE MANTENIMIENTODokumen6 halaman10 Semana REPORTE DE MANTENIMIENTOAlexander Marcos ChacaliazaBelum ada peringkat

- Inmunidad Frente A VirusDokumen30 halamanInmunidad Frente A VirusAngel MirandaBelum ada peringkat

- Teoría de La MedidaDokumen9 halamanTeoría de La Medidapaula0305Belum ada peringkat

- Energía GeotérmicaDokumen8 halamanEnergía GeotérmicaOrianaDoriaBelum ada peringkat

- Trabajo de Archivo 3Dokumen20 halamanTrabajo de Archivo 3angelie powellBelum ada peringkat

- Introducion Inyeccion Multipunto y EstratificadaDokumen20 halamanIntroducion Inyeccion Multipunto y EstratificadaFidel50% (2)

- Mejoramiento de Lineas de Tuberias de Bombeo de Sistema NV 1200 A NV 1000Dokumen20 halamanMejoramiento de Lineas de Tuberias de Bombeo de Sistema NV 1200 A NV 1000CESAR HUAMANBelum ada peringkat

- Auge EconomicoDokumen3 halamanAuge EconomicoJAISA DAYANA PARRA OCOROBelum ada peringkat

- Ejercicios Columna LumbarDokumen2 halamanEjercicios Columna LumbarFerdinan VillaltaBelum ada peringkat

- Exposicion TH 040Dokumen18 halamanExposicion TH 040Sebastian Pedraza RamirezBelum ada peringkat

- Calibrador VernierDokumen8 halamanCalibrador VernierInversiones GiovannaBelum ada peringkat

- Guía para El Desarrollo Del Componente Práctico y Rúbrica de Evaluación - Unidad 4 - Fase 6 - Calificación Del Componente Práctico SIMULADORDokumen13 halamanGuía para El Desarrollo Del Componente Práctico y Rúbrica de Evaluación - Unidad 4 - Fase 6 - Calificación Del Componente Práctico SIMULADORAngie Monsalve1Belum ada peringkat

- Act. 4.3.2 IE - GARCIA CHI ROSA IMELDA - OptDokumen20 halamanAct. 4.3.2 IE - GARCIA CHI ROSA IMELDA - OptRosa Imelda García ChiBelum ada peringkat

- 29054493significado Del Arte para Los NiñosDokumen6 halaman29054493significado Del Arte para Los NiñosAlexis Santana FerreirasBelum ada peringkat

- INFOGRAFíADokumen9 halamanINFOGRAFíACristian TabaresBelum ada peringkat

- Tarea 4.2Dokumen6 halamanTarea 4.2Hector LopezBelum ada peringkat

- Campos de Aplicación de La Psicología SocialDokumen2 halamanCampos de Aplicación de La Psicología SocialGilberto LaraBelum ada peringkat

- Diagnostico Situacional EVA 1 y 2 - Robin ZengDokumen9 halamanDiagnostico Situacional EVA 1 y 2 - Robin ZengNibor ZengBelum ada peringkat

- 2022.07 MSPS Estudio Oferta Servicios Salud Primarios Hospitales Públicos v10Dokumen291 halaman2022.07 MSPS Estudio Oferta Servicios Salud Primarios Hospitales Públicos v10ETW gerenciaBelum ada peringkat

- SQL 1 ST231Dokumen5 halamanSQL 1 ST231PATRICK STIP VILLALOBOS LOZANOBelum ada peringkat

- Dibujo Arquitectonico 2019-2Dokumen6 halamanDibujo Arquitectonico 2019-2Eymi LinoBelum ada peringkat