Anda mungkin juga menyukai

- Prova 2 EC OKDokumen8 halamanProva 2 EC OKFelipe de Jesus100% (1)

- Avaliacao Suplementar Gestao CustosDokumen3 halamanAvaliacao Suplementar Gestao CustosVinícius SilvaBelum ada peringkat

- Gestão de Estoques e Níveis de ServiçoDokumen31 halamanGestão de Estoques e Níveis de ServiçoOcimar Antonio FranciscoBelum ada peringkat

- Atividade Online 1 - Online 2021 - 2Dokumen13 halamanAtividade Online 1 - Online 2021 - 2Rafael RamosBelum ada peringkat

- Exercícios Dos Livros e Apols. - Estatística e OrganizacionalDokumen45 halamanExercícios Dos Livros e Apols. - Estatística e OrganizacionalJose Kowalski100% (2)

- 1.6.3.3 - CIF - Aplicação de Custos Indiretos - Resolução de ExercíciosDokumen4 halaman1.6.3.3 - CIF - Aplicação de Custos Indiretos - Resolução de ExercíciosJessica RamosBelum ada peringkat

- Interpretação de gráficos e seus principais pontosDokumen73 halamanInterpretação de gráficos e seus principais pontosxXMalkavianaXxBelum ada peringkat

- Mat Financeira CEFETDokumen36 halamanMat Financeira CEFETtrigono_metricoBelum ada peringkat

- Como usar SOAP com PHPDokumen4 halamanComo usar SOAP com PHPAureliano DuarteBelum ada peringkat

- Planejamento da capacidade produtivaDokumen22 halamanPlanejamento da capacidade produtivaLeonardo Giuberti EmeterioBelum ada peringkat

- Aula 4 Contabilidade GerencialDokumen23 halamanAula 4 Contabilidade GerencialVivian RaniereBelum ada peringkat

- Matemática Financeira: Porcentagem, Variação Percentual, Lucros, Juros Simples, Juros Compostos, Sistema Price E Sac Com O Uso Da Calculadora Financeira Hp 12cDari EverandMatemática Financeira: Porcentagem, Variação Percentual, Lucros, Juros Simples, Juros Compostos, Sistema Price E Sac Com O Uso Da Calculadora Financeira Hp 12cBelum ada peringkat

- APOL 3 Atividade onlineDokumen4 halamanAPOL 3 Atividade onlineVanessa CostaBelum ada peringkat

- Questões Finanças PessoaisDokumen4 halamanQuestões Finanças PessoaisTravis Johnson0% (1)

- 610-Texto Do Artigo-1242-1-10-20151009Dokumen10 halaman610-Texto Do Artigo-1242-1-10-20151009Bruno Ferreira AlencarBelum ada peringkat

- Carteira Suspensas BahiaDokumen128 halamanCarteira Suspensas BahiaRodrigo LisboaBelum ada peringkat

- Cultural Care Au Pair Interview Prep GuideDokumen13 halamanCultural Care Au Pair Interview Prep GuideJose Oliveira0% (1)

- Códigos de FunçãoDokumen3 halamanCódigos de Funçãogripe ABelum ada peringkat

- Slides Metodologia PROJETO DE PESQUISA FACISABHDokumen49 halamanSlides Metodologia PROJETO DE PESQUISA FACISABHEdvandro AraújoBelum ada peringkat

- Apostila Questoes Excel Inss 2014Dokumen22 halamanApostila Questoes Excel Inss 2014Marcia CristianeBelum ada peringkat

- Dev C++ PrimeiroDokumen20 halamanDev C++ Primeirokdin1Belum ada peringkat

- Os sete pilares da qualidade na saúdeDokumen8 halamanOs sete pilares da qualidade na saúdeSilvanaGomesBelum ada peringkat

- Gerenciamento Logístico Entrevista EmpresaDokumen4 halamanGerenciamento Logístico Entrevista EmpresaAyumeFerrazBelum ada peringkat

- Localização de InstalaçõesDokumen16 halamanLocalização de InstalaçõesFelipe MaedaBelum ada peringkat

- Raciocinio Logico e Matematica PDFDokumen14 halamanRaciocinio Logico e Matematica PDFMikeGolf Wenderson0% (4)

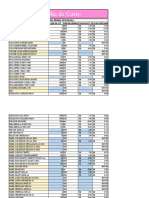

- Planilha de Custos - Ateliê Da SWDokumen8 halamanPlanilha de Custos - Ateliê Da SWVânia SouzaBelum ada peringkat

- AD2 - Análise Das Decisões GerenciaisDokumen2 halamanAD2 - Análise Das Decisões GerenciaisEstenio MunizBelum ada peringkat

- JESUS - Jayro - Paradigma Da Afrocentricidade e Uma Nova Concepção Da HumanidadeDokumen342 halamanJESUS - Jayro - Paradigma Da Afrocentricidade e Uma Nova Concepção Da HumanidadeSheila SuzaneBelum ada peringkat

- Diretor de intercâmbios sociais na Aiesec: liderou time de 300 intercâmbios/anoDokumen2 halamanDiretor de intercâmbios sociais na Aiesec: liderou time de 300 intercâmbios/anoIgor HenriqueBelum ada peringkat

- Tema 3 - Arquitetura de Camadas - SlidesDokumen42 halamanTema 3 - Arquitetura de Camadas - SlidesThais MonteiroBelum ada peringkat

- Lista de Exercícios 1Dokumen6 halamanLista de Exercícios 1Lucas de SouzaBelum ada peringkat

- Empresas e Compliance - Gov PDFDokumen28 halamanEmpresas e Compliance - Gov PDFSuellen Karolina Almeida BazzoBelum ada peringkat

- Currículo de Ciência da Computação UFAM 2016/1Dokumen4 halamanCurrículo de Ciência da Computação UFAM 2016/1Daniel SouzaBelum ada peringkat

- Deming TCC ProntoDokumen19 halamanDeming TCC ProntoSérgio Ferreira Luiz FilhoBelum ada peringkat

- Conta de Contabilidade Geral resolvidaDokumen87 halamanConta de Contabilidade Geral resolvidaViviane Vianna GasqueBelum ada peringkat

- Análise de ponto de equilíbrio em empresasDokumen1 halamanAnálise de ponto de equilíbrio em empresasElaneSilvaBelum ada peringkat

- 1000 PalavrasDokumen30 halaman1000 PalavrasarturoBelum ada peringkat

- Comandos de rede ping e tracerouteDokumen17 halamanComandos de rede ping e traceroutestoliveirarBelum ada peringkat

- Usina termelétrica: funcionamento e tiposDokumen8 halamanUsina termelétrica: funcionamento e tiposLuiz Arantes100% (1)

- Modelo Canvas de Negócio de Frango AssadoDokumen4 halamanModelo Canvas de Negócio de Frango AssadoJonathan R MouraBelum ada peringkat

- Ebook Programação Java - Ênfase em Orientação A ObjetosDokumen61 halamanEbook Programação Java - Ênfase em Orientação A ObjetosJoferson SodreBelum ada peringkat

- Como Aprender A Ler em InglesDokumen4 halamanComo Aprender A Ler em Inglescontini81Belum ada peringkat

- Normas APADokumen24 halamanNormas APAFernanda CanaudBelum ada peringkat

- Exercício de Concordância NominalDokumen2 halamanExercício de Concordância NominalCristiano Duarte100% (1)

- Matemática ExataDokumen129 halamanMatemática ExataPedro OliveiraBelum ada peringkat

- 1 - Pseudocodigo e VariáveisDokumen41 halaman1 - Pseudocodigo e VariáveisMRBS MRBSBelum ada peringkat

- Contabilidade Geral DinâmicaDokumen18 halamanContabilidade Geral DinâmicaHigo Teles0% (1)

- Livro Texto - Unidade I PDFDokumen42 halamanLivro Texto - Unidade I PDFr88r84Belum ada peringkat

- Os 140 Phrasal Verbs mais usados em inglêsDokumen29 halamanOs 140 Phrasal Verbs mais usados em inglêsRalf santos oliveira100% (1)

- Étape 1Dokumen11 halamanÉtape 1Vitória JuBelum ada peringkat

- Exercícios de PPCP - Produtividade, Previsão e Controle de EstoquesDokumen5 halamanExercícios de PPCP - Produtividade, Previsão e Controle de EstoquesAnonymous XNwOyqYfkk100% (1)

- Modelo de trabalho acadêmicoDokumen23 halamanModelo de trabalho acadêmicoGleicy OliveiraBelum ada peringkat

- Probabilidade de resultados em lançamentos de dado e eventos independentesDokumen125 halamanProbabilidade de resultados em lançamentos de dado e eventos independentesJefson SilvaBelum ada peringkat

- Capitulo 4 Aluno - Arranjo FisicoDokumen34 halamanCapitulo 4 Aluno - Arranjo Fisicomiria oliveira100% (1)

- Guia Rápido de Atualização Do Az-America CHAMPIONS IPTV v1.0Dokumen20 halamanGuia Rápido de Atualização Do Az-America CHAMPIONS IPTV v1.0Robert DenilousBelum ada peringkat

- Aprenda Inglês gratis com apostilas para iniciantesDokumen8 halamanAprenda Inglês gratis com apostilas para iniciantesMichelle Garcez FotografiasBelum ada peringkat

- Práticas e Discursos de Engajamento: Estratégia do CapitalismoDari EverandPráticas e Discursos de Engajamento: Estratégia do CapitalismoBelum ada peringkat

- Apostila 2Dokumen72 halamanApostila 2Samara Goncalves BezerraBelum ada peringkat

- Calculos de Amortizacao RAPIDokumen9 halamanCalculos de Amortizacao RAPIArtur PasseBelum ada peringkat

- Análise financeira BetaDokumen16 halamanAnálise financeira BetaIgorLagoBelum ada peringkat

- Cavern AsDokumen22 halamanCavern AsBruna BazeiBelum ada peringkat

- Comprovante de entrega de transporte com 5 documentos e valor de R$ 361,26Dokumen1 halamanComprovante de entrega de transporte com 5 documentos e valor de R$ 361,26Felipe LeiteBelum ada peringkat

- Guia de ShavuotDokumen19 halamanGuia de ShavuotCarla CavallariBelum ada peringkat

- Classificados História UEMA ImperatrizDokumen23 halamanClassificados História UEMA ImperatrizOrielzo JuniorBelum ada peringkat

- Salvador Allende e a via chilena ao socialismoDokumen9 halamanSalvador Allende e a via chilena ao socialismoBiso GisolfiBelum ada peringkat

- Teoria ERG de Alderfer: Uma revisão da pirâmide de MaslowDokumen15 halamanTeoria ERG de Alderfer: Uma revisão da pirâmide de MaslowDaniela CerqueiraBelum ada peringkat

- Portaria 155 - Espécies Vegetais Exóticas - Invasoras Do CearáDokumen1 halamanPortaria 155 - Espécies Vegetais Exóticas - Invasoras Do CearámariaBelum ada peringkat

- Molde Gratuito Coelhinho CuteDokumen10 halamanMolde Gratuito Coelhinho CuteFlávia Rabelo SeverinoBelum ada peringkat

- Extrato CAUC - Serra Do Salitre-MG - Opção I - 05-02-2024Dokumen2 halamanExtrato CAUC - Serra Do Salitre-MG - Opção I - 05-02-2024iandacunhaiagoBelum ada peringkat

- Respostas Das Atividades Referentes Ao Texto de Franz BoasDokumen4 halamanRespostas Das Atividades Referentes Ao Texto de Franz Boaslucas limaBelum ada peringkat

- APLs Triangulo de Sabato e Tripla HeliceDokumen15 halamanAPLs Triangulo de Sabato e Tripla Helicefreudoliveira100% (1)

- A rotina árdua do trabalho domésticoDokumen5 halamanA rotina árdua do trabalho domésticoMirian Rodrigues100% (1)

- Princípios da ética jornalísticaDokumen3 halamanPrincípios da ética jornalísticaMarcelo GuerreiroBelum ada peringkat

- Retiro de São BentoDokumen14 halamanRetiro de São BentoTelma CavaniBelum ada peringkat

- Mateus 21,18 Deem FrutosDokumen10 halamanMateus 21,18 Deem FrutosJamão LimaBelum ada peringkat

- A Fé Que Vence o MundoDokumen5 halamanA Fé Que Vence o MundoEduardo Toledo100% (1)

- Igreja Metodista em Andirá Estudo Bíblico sobre MalaquiasDokumen9 halamanIgreja Metodista em Andirá Estudo Bíblico sobre MalaquiasCláudio FreireBelum ada peringkat

- Guerra Dos FarraposDokumen12 halamanGuerra Dos FarraposDiogo QuitoBelum ada peringkat

- Concurso público prova prática procurador jurídicoDokumen12 halamanConcurso público prova prática procurador jurídicopierredealmeidaBelum ada peringkat

- O Estado Da Nação e As Políticas Públicas 2020Dokumen126 halamanO Estado Da Nação e As Políticas Públicas 2020CNN PortugalBelum ada peringkat

- Res. 66 A 16Dokumen31 halamanRes. 66 A 16Anonymous tdiiN75Hv6Belum ada peringkat

- Anexo V - Laudo de Avaliação e BensDokumen124 halamanAnexo V - Laudo de Avaliação e BensPatrick EullerBelum ada peringkat

- DanfeDokumen1 halamanDanfeRenato RosaBelum ada peringkat

- A obra urbanística de Hipódamo e a atribuição da autoria aos planos de Mileto, Pireu e TúrioDokumen4 halamanA obra urbanística de Hipódamo e a atribuição da autoria aos planos de Mileto, Pireu e TúrioAri LimaBelum ada peringkat

- Holerit Mes 1Dokumen1 halamanHolerit Mes 1Kelvyn CamargoBelum ada peringkat

- Boletim Escolar com Gráfico de DesempenhoDokumen1 halamanBoletim Escolar com Gráfico de DesempenhoEdson VieiraBelum ada peringkat

- Acórdão - Agresp-1838751-2019-12-19Dokumen14 halamanAcórdão - Agresp-1838751-2019-12-19Carlos BrilhanteBelum ada peringkat

- Oração e Deus - Dinâmicas sobre por que Deus não responde às oraçõesDokumen9 halamanOração e Deus - Dinâmicas sobre por que Deus não responde às oraçõesPatrícia MirandaBelum ada peringkat