Anda mungkin juga menyukai

- A6 LzreDokumen3 halamanA6 LzreCharles Duty50% (2)

- La Industrialita SDokumen4 halamanLa Industrialita SDante Condori MamaniBelum ada peringkat

- Taller Examen FinalDokumen2 halamanTaller Examen FinalCristian Danilo Villagran Munar100% (1)

- Documento Técnico Modelo Carta de Encargo 060614Dokumen12 halamanDocumento Técnico Modelo Carta de Encargo 060614Ronald Fernando Castaño CruzBelum ada peringkat

- Modelo Fin Contrato ArrendamientoDokumen3 halamanModelo Fin Contrato ArrendamientoAndres Quinapallo0% (1)

- Claudio Espinoza - Tarea Semana 5Dokumen9 halamanClaudio Espinoza - Tarea Semana 5Claudio Espinoza MenesesBelum ada peringkat

- ExamenDokumen2 halamanExamenCelia Camila Figueroa TruyenqueBelum ada peringkat

- Reglamento para El Ejercicio de La Auditoría Independiente y Servicios RelacionadosDokumen2 halamanReglamento para El Ejercicio de La Auditoría Independiente y Servicios RelacionadosCalculadoraBelum ada peringkat

- Desbalance PatrimonialDokumen129 halamanDesbalance PatrimonialEstefani Elizabeth Fernandez Montenegro100% (2)

- Posiciones Del RecurrenteDokumen5 halamanPosiciones Del RecurrenteMirleth MjBelum ada peringkat

- Normas Técnicas Peruanas1Dokumen4 halamanNormas Técnicas Peruanas1Fredy Fernandez ManchaBelum ada peringkat

- Auditoría Constructora MLS 2015Dokumen30 halamanAuditoría Constructora MLS 2015Karin Ruth León MejíaBelum ada peringkat

- Lectura de Un Proyecto Publico y PrivadoDokumen10 halamanLectura de Un Proyecto Publico y PrivadoAndrea FloresBelum ada peringkat

- Autoevaluacion de La Segunda UnidadDokumen5 halamanAutoevaluacion de La Segunda UnidadGuadalupe RitaBelum ada peringkat

- Estado de Resultados y Flujo de Caja ProyectadoDokumen10 halamanEstado de Resultados y Flujo de Caja Proyectadoyulisa pecerosBelum ada peringkat

- Prespuesto OperativoDokumen2 halamanPrespuesto OperativoSebastian YaguaBelum ada peringkat

- Caso ImeDokumen4 halamanCaso Imelila12100% (1)

- Resumen de PlaneaciónDokumen3 halamanResumen de PlaneaciónRafael GarciaBelum ada peringkat

- Auditoria Tributaria (Pasivo)Dokumen3 halamanAuditoria Tributaria (Pasivo)Iván DamiánBelum ada peringkat

- Caso Practico Informe TributarioDokumen1 halamanCaso Practico Informe TributarioAngie Zúñiga GBelum ada peringkat

- Perfil CPC soluciones clienteDokumen1 halamanPerfil CPC soluciones clienteJorge LuisBelum ada peringkat

- Primer - Examen - Parcial - Enunciado - Fabricio PomezDokumen3 halamanPrimer - Examen - Parcial - Enunciado - Fabricio PomezFABRICIO POMEZBelum ada peringkat

- Sílabo Contabilidad AplicadaDokumen9 halamanSílabo Contabilidad AplicadaQuimicoNeiraBelum ada peringkat

- Cierre Tributario 2022 y Planeamiento Tributario 2023 31.10.2022vf 07 Ouu7j4Dokumen71 halamanCierre Tributario 2022 y Planeamiento Tributario 2023 31.10.2022vf 07 Ouu7j4jose luis alva sanchezBelum ada peringkat

- TAREA INFRACCIONES, SANCIONES Y GRADUALIDAD-convertido (Autoguardado)Dokumen4 halamanTAREA INFRACCIONES, SANCIONES Y GRADUALIDAD-convertido (Autoguardado)LESLY100% (1)

- Control Interno Gestion Administrativa Pari Arocutipa YovanaDokumen147 halamanControl Interno Gestion Administrativa Pari Arocutipa YovanaViolethSoledadChuraBelum ada peringkat

- Ejercicios de CostosDokumen8 halamanEjercicios de CostosSaret OrtizBelum ada peringkat

- Dictamen Opinión Adversa, Juego Completo de Estados FinancierosDokumen2 halamanDictamen Opinión Adversa, Juego Completo de Estados FinancierosAngel MarioBelum ada peringkat

- Supervisión técnica Programa Aurora MIMP 2022Dokumen7 halamanSupervisión técnica Programa Aurora MIMP 2022José SarabiaBelum ada peringkat

- Curso de Contabilidad: Docente:Mgt - Geni Yañez BacaDokumen15 halamanCurso de Contabilidad: Docente:Mgt - Geni Yañez BacaRenzo Diaz PrivatBelum ada peringkat

- Auditoria Tributaria Ingresos Omitidos en Las Cuentas de DetraccionesDokumen7 halamanAuditoria Tributaria Ingresos Omitidos en Las Cuentas de DetraccionesVic TorBelum ada peringkat

- CUADRO Auditoria FinancieraDokumen4 halamanCUADRO Auditoria FinancierabeatrizcuaylaBelum ada peringkat

- ENUNCIADODokumen4 halamanENUNCIADOwilson veraBelum ada peringkat

- Auditoría Ambiental Sobre El Derrame de PetróleoDokumen4 halamanAuditoría Ambiental Sobre El Derrame de PetróleoCintia Mamani LlanqueBelum ada peringkat

- Auditoria de Ciclo Operativo de La EmpresaDokumen22 halamanAuditoria de Ciclo Operativo de La EmpresaJulie RoyBelum ada peringkat

- Transacciones No MonetariasDokumen2 halamanTransacciones No MonetariasarroyogodosBelum ada peringkat

- Caso Practico Regimen General 19-01-1Dokumen11 halamanCaso Practico Regimen General 19-01-1elidaBelum ada peringkat

- Flujo caja caso práctico empresa IDEAL SAC 2018Dokumen1 halamanFlujo caja caso práctico empresa IDEAL SAC 2018CARLOSBelum ada peringkat

- Contabilidad Costos ABCDokumen11 halamanContabilidad Costos ABCmarlon mendizabalBelum ada peringkat

- Silabo de Contabilidad de SociedadesDokumen4 halamanSilabo de Contabilidad de SociedadesVictor David Ochoa MamaniBelum ada peringkat

- Universidad Peruana Unión: Facultad de Ciencias EmpresarialesDokumen1 halamanUniversidad Peruana Unión: Facultad de Ciencias EmpresarialesJhon Jiménez RomeroBelum ada peringkat

- Informe de Auditoria Del Impuesto A La RentaDokumen5 halamanInforme de Auditoria Del Impuesto A La Rentalady suarezBelum ada peringkat

- Papeles de Trabajo de La Pericia LaboralDokumen14 halamanPapeles de Trabajo de La Pericia LaboralJhonatan Elías DavidBelum ada peringkat

- Diapositivas Auditoria Sas Nias ExposicionDokumen14 halamanDiapositivas Auditoria Sas Nias ExposicionRyuzaki KuroShin クロしん0% (1)

- Auditoría financiera COOMUPOL 2019Dokumen17 halamanAuditoría financiera COOMUPOL 2019Daniela AnyaBelum ada peringkat

- S09.s1 - Auditoría de CumplimientoDokumen66 halamanS09.s1 - Auditoría de CumplimientoluisBelum ada peringkat

- Actualidad Empresarial 2019Dokumen4 halamanActualidad Empresarial 2019Miguel Feliciano Quispe ArellanoBelum ada peringkat

- Modulo #3 - Preparacion-Presentacion de EEFF II - Eusebio SarmientoDokumen13 halamanModulo #3 - Preparacion-Presentacion de EEFF II - Eusebio SarmientoEusebio SarmientoBelum ada peringkat

- CUENTA 10 EfectivoDokumen5 halamanCUENTA 10 EfectivoYosanny Sifuentes AguirreBelum ada peringkat

- Sanciones TributariasDokumen24 halamanSanciones TributariasDiego Perez TrinidadBelum ada peringkat

- Auditoria de PatrimonioDokumen18 halamanAuditoria de PatrimonioFranklinWilsonUrbanoGarciaBelum ada peringkat

- Nia 450Dokumen10 halamanNia 450Yuly Fernanda Cardoso PerdomoBelum ada peringkat

- Grupo AuditotriaDokumen20 halamanGrupo AuditotriaRossy AydeeBelum ada peringkat

- NIC 16 casos propiedad planta equipoDokumen3 halamanNIC 16 casos propiedad planta equipoOsmar Mundaca ZarateBelum ada peringkat

- Requisitos de la tesis para Contador PúblicoDokumen14 halamanRequisitos de la tesis para Contador PúblicoYónel Chocano FigueroaBelum ada peringkat

- Nia 450Dokumen11 halamanNia 450MiguelAlejandroMantaChavezBelum ada peringkat

- Semana 12 - 13 Impuestos Indirectos 2020 - IIDokumen10 halamanSemana 12 - 13 Impuestos Indirectos 2020 - IICarlosBelum ada peringkat

- Auditoria Integral Tributaria Cosapi SaDokumen3 halamanAuditoria Integral Tributaria Cosapi Saraiza de jesusBelum ada peringkat

- Matriz de Hallazgos de Auditoría FinancieraDokumen3 halamanMatriz de Hallazgos de Auditoría Financierastephany ayllis100% (1)

- 3Dokumen2 halaman3melisatomasBelum ada peringkat

- Gestión económico-financiera básica de la actividad de ventas e intermediación comercial. COMT0411Dari EverandGestión económico-financiera básica de la actividad de ventas e intermediación comercial. COMT0411Belum ada peringkat

- S06.s1 Costos ABC - Caso de ClaseDokumen8 halamanS06.s1 Costos ABC - Caso de ClaseCarmen Castillo AcuñaBelum ada peringkat

- Práctica de Costos y PresupuestosDokumen2 halamanPráctica de Costos y PresupuestosLeiner CamposBelum ada peringkat

- 4 - Productos y Servicios Financieros PDFDokumen61 halaman4 - Productos y Servicios Financieros PDFCARLOS MUNIVE GARCÍA100% (1)

- Ejemplos Explicativos Mi ViviendaDokumen5 halamanEjemplos Explicativos Mi ViviendaLuzLlanqueBelum ada peringkat

- Ejemplos Explicativos Mi ViviendaDokumen5 halamanEjemplos Explicativos Mi ViviendaLuzLlanqueBelum ada peringkat

- Decreto Supremo #239-2021-EfDokumen4 halamanDecreto Supremo #239-2021-EfMelissa CosmópolisBelum ada peringkat

- Ejemplos Explicativos Mi ViviendaDokumen5 halamanEjemplos Explicativos Mi ViviendaLuzLlanqueBelum ada peringkat

- Decreto Supremo #239-2021-EfDokumen4 halamanDecreto Supremo #239-2021-EfMelissa CosmópolisBelum ada peringkat

- 4 - Productos y Servicios Financieros PDFDokumen61 halaman4 - Productos y Servicios Financieros PDFCARLOS MUNIVE GARCÍA100% (1)

- 4Dokumen6 halaman4LuzLlanqueBelum ada peringkat

- Costo AbcDokumen6 halamanCosto AbcLuzLlanqueBelum ada peringkat

- Costo AbcDokumen6 halamanCosto AbcLuzLlanqueBelum ada peringkat

- Monopolio natural y regulaciónDokumen17 halamanMonopolio natural y regulaciónCesar Victor Rodriguez PradoBelum ada peringkat

- Practica #3 OficialDokumen3 halamanPractica #3 OficialBruce LawBelum ada peringkat

- Dream Builder Guia Dee StudioDokumen46 halamanDream Builder Guia Dee StudioAndrea Ivonne Calderón Vega67% (3)

- Salva GuardiasDokumen8 halamanSalva GuardiasKike MoraBelum ada peringkat

- Tarea 1 - Primer Parcial - Desarrollo de EmprendedoresDokumen3 halamanTarea 1 - Primer Parcial - Desarrollo de EmprendedoresBecca Peraza50% (2)

- Simbologia y Formulas EconomiaDokumen27 halamanSimbologia y Formulas EconomiaRuben Victoria50% (2)

- CAP14Dokumen3 halamanCAP14Juan AymaBelum ada peringkat

- Actividad 2, Capitalizacion y AmortizacionDokumen5 halamanActividad 2, Capitalizacion y AmortizacionBrenda Diaz SierraBelum ada peringkat

- Ley de Exclusividad en MarketingDokumen3 halamanLey de Exclusividad en MarketingMilagros GarcíaBelum ada peringkat

- Contratos TipicosDokumen10 halamanContratos TipicosWalter Alberto Huancahuire CalderonBelum ada peringkat

- Historia de Faber CastellDokumen8 halamanHistoria de Faber CastellbettyBelum ada peringkat

- Caso de Estudio Ford KaDokumen1 halamanCaso de Estudio Ford KaFeche100% (2)

- Caso Practico Unidad 2 Pago y Riesgo C. I.Dokumen4 halamanCaso Practico Unidad 2 Pago y Riesgo C. I.Jesus De AlbaBelum ada peringkat

- Las 22 Leyes Inmutables Del MarketingDokumen13 halamanLas 22 Leyes Inmutables Del MarketingesmiicxiitoBelum ada peringkat

- Plan de Discusion Caso ChemaliteDokumen2 halamanPlan de Discusion Caso ChemaliteMavis Flores100% (1)

- Caso Banco Del DueroDokumen3 halamanCaso Banco Del Dueroaleidaycocolin100% (2)

- Inteligencia Comercial Word TerminadoDokumen21 halamanInteligencia Comercial Word TerminadoMilagros QuispeBelum ada peringkat

- La Matriz BCGDokumen13 halamanLa Matriz BCGDiana López Duque0% (1)

- Figura Del Costo RT 17Dokumen2 halamanFigura Del Costo RT 17tontocomounarocaBelum ada peringkat

- Historia y mercado de PostobónDokumen3 halamanHistoria y mercado de Postobóncesar trianaBelum ada peringkat

- Pop Paprika Arequipa (Fioo)Dokumen9 halamanPop Paprika Arequipa (Fioo)marcoBelum ada peringkat

- 1 Guia para Trabajo Ex Aula Finanzas 1 Ciclo 1 2019 Industria Laboratorios FarmaceuticosDokumen4 halaman1 Guia para Trabajo Ex Aula Finanzas 1 Ciclo 1 2019 Industria Laboratorios FarmaceuticosStefany DominguezBelum ada peringkat

- Contabilidad m2 Registrar Operaciones de Credito y CobranzaDokumen3 halamanContabilidad m2 Registrar Operaciones de Credito y CobranzaAnonymous GtprWP9Z6Belum ada peringkat

- Funciones y Sus AplicacionesDokumen3 halamanFunciones y Sus AplicacionesJoel GuevaraBelum ada peringkat

- Plan de NegociosDokumen2 halamanPlan de NegociosIvan CervantezBelum ada peringkat

- Zwxxkbjkasonzzvmbkpv4790897 PDFDokumen8 halamanZwxxkbjkasonzzvmbkpv4790897 PDFHillary De Jesus De La Cruz VillaBelum ada peringkat

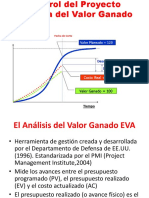

- 12 Valor Ganado PDFDokumen171 halaman12 Valor Ganado PDFCARLOS KLEIN PARRA NAUCABelum ada peringkat