Anda mungkin juga menyukai

- PEMBANGUNAN DESA YANG BERKELANJUTANDokumen9 halamanPEMBANGUNAN DESA YANG BERKELANJUTANSutri Cahyati100% (1)

- Analisis Strategi Pemasaran Produk Tabungan Junior Bank Syariah Indonesia (Bsi)Dokumen37 halamanAnalisis Strategi Pemasaran Produk Tabungan Junior Bank Syariah Indonesia (Bsi)Andi NurjannahBelum ada peringkat

- Fitriadi Fauzan-FebDokumen107 halamanFitriadi Fauzan-Febblank stringBelum ada peringkat

- Riview JurnalDokumen83 halamanRiview JurnalSeptika100% (3)

- Aplikasi Praktis Nilai Waktu Dari Uang PPT HeniDokumen13 halamanAplikasi Praktis Nilai Waktu Dari Uang PPT HeniHeny Vitrya SariBelum ada peringkat

- Sistem Informasi Sebagai Pendukung Proses Manajemen 1Dokumen7 halamanSistem Informasi Sebagai Pendukung Proses Manajemen 1MrAlex McBelum ada peringkat

- Bab 1-DikonversiDokumen13 halamanBab 1-DikonversiRivaldy RamadhanBelum ada peringkat

- Manajemen TeoriDokumen24 halamanManajemen TeoriRus NiningBelum ada peringkat

- EkonometriDokumen6 halamanEkonometrisea swingBelum ada peringkat

- Makalah Kelompok 3 Perencanaan Strategik Dan Penciptaan Nilai Bagi NasabahDokumen20 halamanMakalah Kelompok 3 Perencanaan Strategik Dan Penciptaan Nilai Bagi NasabahNiken Sania Putri Ns100% (1)

- Skripsi NoviDokumen104 halamanSkripsi Novirisnaldi100% (1)

- Makalah Tingkat BungaDokumen11 halamanMakalah Tingkat BungaSusana rahailjaanBelum ada peringkat

- Faktor Return Saham LQ45Dokumen5 halamanFaktor Return Saham LQ45Mohammad Ady IriyantoBelum ada peringkat

- Keahlian ManajerDokumen3 halamanKeahlian ManajerSepti ESBelum ada peringkat

- Manajemen Bank UmumDokumen21 halamanManajemen Bank UmumKurniaAristyaniPutri100% (1)

- Kelompok 2 BAB 3 KOMUNIKASI DALAM ORGANISASI & BAB 4 KOMUNIKASI BISNIS LINTABUDAYADokumen15 halamanKelompok 2 BAB 3 KOMUNIKASI DALAM ORGANISASI & BAB 4 KOMUNIKASI BISNIS LINTABUDAYASindhyBelum ada peringkat

- RPS5FIXDokumen13 halamanRPS5FIXMadeSuryaBelum ada peringkat

- ISI A. Kebijakan Moneter 1. Definisi Kebijakan MoneterDokumen10 halamanISI A. Kebijakan Moneter 1. Definisi Kebijakan MoneterVinda Vega AmaniarBelum ada peringkat

- REKOMENDASI BUKU KEPEMIMPINANDokumen9 halamanREKOMENDASI BUKU KEPEMIMPINANBinar SudibyoBelum ada peringkat

- Makalah MBS Kel 10Dokumen13 halamanMakalah MBS Kel 10Muhammad Ryan HidayatBelum ada peringkat

- PENGELOLAAN KEUANGAN DAN PEMBIAYAAN USAHADokumen10 halamanPENGELOLAAN KEUANGAN DAN PEMBIAYAAN USAHADea PutriBelum ada peringkat

- OPTIMALKAN NILAI, KEPUASAN DAN LOYALITASDokumen16 halamanOPTIMALKAN NILAI, KEPUASAN DAN LOYALITASpurnama sariBelum ada peringkat

- IMAN DALAM MASYARAKAT DEMOKRATISDokumen25 halamanIMAN DALAM MASYARAKAT DEMOKRATISDINDA ANGGRENIBelum ada peringkat

- (TUGAS) Pengendalian Bisnis SyariahDokumen18 halaman(TUGAS) Pengendalian Bisnis SyariahMisbahul. MarufBelum ada peringkat

- Makalah Kepribadian Dan NilaiDokumen25 halamanMakalah Kepribadian Dan NilaiWidia NingsihBelum ada peringkat

- Analisis Time Series Terhadap Saham Bank BNI (Ok)Dokumen22 halamanAnalisis Time Series Terhadap Saham Bank BNI (Ok)icha_ismailBelum ada peringkat

- Kelompok 3 MKS Pengendalian InternalDokumen21 halamanKelompok 3 MKS Pengendalian InternalGeulis R PutriBelum ada peringkat

- PENETAPAN HARGA PRODUK Dan ANALISIS UKMDokumen11 halamanPENETAPAN HARGA PRODUK Dan ANALISIS UKMMaulana Reza SyahputraBelum ada peringkat

- Ayat Jurnal Penyesuaian dan Neraca LajurDokumen5 halamanAyat Jurnal Penyesuaian dan Neraca LajurfaruqiBelum ada peringkat

- ASEAN MEA 2015Dokumen5 halamanASEAN MEA 2015putri agustinBelum ada peringkat

- ETIKA BISNISDokumen14 halamanETIKA BISNISSri SugiantiBelum ada peringkat

- Progres: Ringkasan Perkembangan Perbankan Di IndonesiaDokumen10 halamanProgres: Ringkasan Perkembangan Perbankan Di IndonesiadaiiBelum ada peringkat

- Likuiditas dan SolvabilitasDokumen6 halamanLikuiditas dan SolvabilitasyesBelum ada peringkat

- TUGAS MAKALAH Kepemimpinan VisionerDokumen22 halamanTUGAS MAKALAH Kepemimpinan VisionerRiafradilaBelum ada peringkat

- BSC KONSEPDokumen30 halamanBSC KONSEPIsabella AnjaniBelum ada peringkat

- Makalah Review Jurnal Kelompok 2 (MK Perilaku Organisasi)Dokumen14 halamanMakalah Review Jurnal Kelompok 2 (MK Perilaku Organisasi)Lili PranolaBelum ada peringkat

- SPM AkuntansiDokumen36 halamanSPM Akuntansidanu suhartonoBelum ada peringkat

- MAKALAH KELOMPOK 8 Perancangan Sistem KompensasiDokumen17 halamanMAKALAH KELOMPOK 8 Perancangan Sistem KompensasiMarceltjitrayudhaBelum ada peringkat

- Modal VenturaDokumen3 halamanModal VenturaRisma AliBelum ada peringkat

- Fungsi Keuangan Dan PersonaliaDokumen15 halamanFungsi Keuangan Dan PersonaliaLiaApriani100% (1)

- Koperasi sebagai soko guru ekonomi IndonesiaDokumen14 halamanKoperasi sebagai soko guru ekonomi IndonesiaLaura AmeliaBelum ada peringkat

- SUKU BUNGA EKONOMIDokumen12 halamanSUKU BUNGA EKONOMISiti KalisniatiBelum ada peringkat

- Kelompok 2 - Pembentukan Portofolio Yang EfisienDokumen34 halamanKelompok 2 - Pembentukan Portofolio Yang EfisienAmallia DevinaBelum ada peringkat

- Studi Kasus Pertemuan Akhir Arnold Dan GEDokumen7 halamanStudi Kasus Pertemuan Akhir Arnold Dan GEsherinadeviBelum ada peringkat

- Audit Bank PengendalianDokumen15 halamanAudit Bank PengendalianPelita purnama SariBelum ada peringkat

- Makalah Etika BisnisDokumen7 halamanMakalah Etika Bisnisniluh claudiaBelum ada peringkat

- Dokumen - Tips - Teori Etika Dan Paradigma Hakikat Manusia Bagian 5Dokumen3 halamanDokumen - Tips - Teori Etika Dan Paradigma Hakikat Manusia Bagian 5sita ayuBelum ada peringkat

- Manajemen OrganisasiDokumen11 halamanManajemen OrganisasiSalamat rdBelum ada peringkat

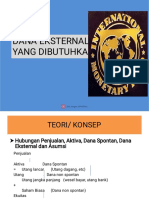

- Week 9 - Dana EksternalDokumen14 halamanWeek 9 - Dana EksternalAbdillah RamadhanBelum ada peringkat

- Kelembagaan Bank SentralDokumen22 halamanKelembagaan Bank SentralAniBelum ada peringkat

- PKM M GencarDokumen26 halamanPKM M Gencarbayualfian29gmailcomBelum ada peringkat

- Analisis SWOT dan Rencana Pemasaran Pertemuan Ke-9Dokumen15 halamanAnalisis SWOT dan Rencana Pemasaran Pertemuan Ke-9Andi Talha100% (1)

- Resume Jurnal Khusus-NIM028Dokumen7 halamanResume Jurnal Khusus-NIM028WriAryantiniBelum ada peringkat

- 10 - Koordinasi KebijakanDokumen69 halaman10 - Koordinasi Kebijakan乡『KNTL』ZeusBelum ada peringkat

- MARKETING PLANDokumen18 halamanMARKETING PLANAnisa putri rahmadani Rahmadani100% (1)

- KOPERASI SPBDokumen10 halamanKOPERASI SPBzainBelum ada peringkat

- Artikel Manajemen PerbankanDokumen4 halamanArtikel Manajemen PerbankanLilik Sayank DyaBelum ada peringkat

- RMB Evaluasi Kinerja KeuanganDokumen14 halamanRMB Evaluasi Kinerja KeuanganKinanBelum ada peringkat

- Sesi7-8 Keputusan PendanaanDokumen8 halamanSesi7-8 Keputusan PendanaanagssyarifBelum ada peringkat

- Definisi Stabilitas Sistem KeuanganDokumen23 halamanDefinisi Stabilitas Sistem KeuanganNurul Hasanah ArwiiBelum ada peringkat

- Jawaban Latihan Kebansentralan - Pertemuan 10Dokumen4 halamanJawaban Latihan Kebansentralan - Pertemuan 10evitriBelum ada peringkat

- Kliping Budaya Atau TradisiDokumen3 halamanKliping Budaya Atau TradisiSutri Cahyati100% (1)

- Kata PengantarDokumen2 halamanKata PengantarSutri CahyatiBelum ada peringkat

- Taman Nasional KomodoDokumen7 halamanTaman Nasional KomodoSutri CahyatiBelum ada peringkat

- IKEADokumen37 halamanIKEASutri CahyatiBelum ada peringkat

- Ekonomi InternasionalDokumen17 halamanEkonomi InternasionalSutri CahyatiBelum ada peringkat

- Makalah Hukum Perlindungan KonsumenDokumen30 halamanMakalah Hukum Perlindungan KonsumenSutri CahyatiBelum ada peringkat

- Bentuk Pelanggaran Pns Di Sulawesi TenggaraDokumen4 halamanBentuk Pelanggaran Pns Di Sulawesi TenggaraSutri CahyatiBelum ada peringkat

- Ekspansi BisnisDokumen8 halamanEkspansi BisnisSutri CahyatiBelum ada peringkat

- Presentasi SeminarDokumen20 halamanPresentasi SeminarSutri CahyatiBelum ada peringkat

- Taman Nasional KomodoDokumen7 halamanTaman Nasional KomodoSutri CahyatiBelum ada peringkat

- Kliping Budaya Atau TradisiDokumen3 halamanKliping Budaya Atau TradisiSutri Cahyati100% (1)

- Essay (Word)Dokumen5 halamanEssay (Word)Sutri CahyatiBelum ada peringkat

- Pemerintahan Orde Baru dan Reformasi di IndonesiaDokumen16 halamanPemerintahan Orde Baru dan Reformasi di IndonesiaSutri CahyatiBelum ada peringkat

- Makalah Final RegionalDokumen11 halamanMakalah Final RegionalSutri CahyatiBelum ada peringkat

- BERITADokumen5 halamanBERITASutri CahyatiBelum ada peringkat

- Final RegionalDokumen18 halamanFinal RegionalSutri CahyatiBelum ada peringkat

- UMKMDokumen5 halamanUMKMSutri CahyatiBelum ada peringkat

- Makalah SDM Tugas 1Dokumen13 halamanMakalah SDM Tugas 1Sutri CahyatiBelum ada peringkat

- BERITADokumen5 halamanBERITASutri CahyatiBelum ada peringkat

- Apa Itu WhistleblowerDokumen3 halamanApa Itu WhistleblowerSutri CahyatiBelum ada peringkat

- UMPDokumen28 halamanUMPSutri CahyatiBelum ada peringkat

- Apa Itu WhistleblowerDokumen3 halamanApa Itu WhistleblowerSutri CahyatiBelum ada peringkat

- EKONOMI DIGITAL MENJAWAB TANTANGANDokumen8 halamanEKONOMI DIGITAL MENJAWAB TANTANGANSutri CahyatiBelum ada peringkat

- EsaiDokumen4 halamanEsaiSutri CahyatiBelum ada peringkat

- BERITADokumen5 halamanBERITASutri CahyatiBelum ada peringkat

- EsaiDokumen4 halamanEsaiSutri CahyatiBelum ada peringkat

- Upah MinimumDokumen14 halamanUpah MinimumSutri CahyatiBelum ada peringkat

- Tugas 1Dokumen6 halamanTugas 1Sutri CahyatiBelum ada peringkat