Anda mungkin juga menyukai

- 2.1 Disposiciones Generales de La Ley Del ISRDokumen9 halaman2.1 Disposiciones Generales de La Ley Del ISRErika Chaparro MirandaBelum ada peringkat

- Metodologia de PresupuestosDokumen62 halamanMetodologia de PresupuestosAraceli GinesBelum ada peringkat

- Conclusiones Unidad IIDokumen6 halamanConclusiones Unidad IILETICIA ALVAREZBelum ada peringkat

- Historia de Bodega AurreraDokumen15 halamanHistoria de Bodega Aurreramartinez71% (7)

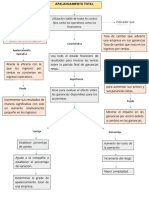

- Apalancamiento TotalDokumen1 halamanApalancamiento TotalArturo Garcia MachucaBelum ada peringkat

- El Diseño de La Estrategia de NegocioDokumen4 halamanEl Diseño de La Estrategia de Negocioricardo100% (1)

- Planeamiento y Presupuestacion de Los Costos de Produccion y Los Gastos Operacionales.Dokumen11 halamanPlaneamiento y Presupuestacion de Los Costos de Produccion y Los Gastos Operacionales.José Ramón RamírezBelum ada peringkat

- Fases Estrategicas ChedrauiDokumen4 halamanFases Estrategicas Chedrauialexis vargas0% (1)

- PGC-PYMES: El proceso contable de las operaciones comercialesDokumen24 halamanPGC-PYMES: El proceso contable de las operaciones comercialesIVAN ESCANCIANOBelum ada peringkat

- Reorganizacion AdministrativaDokumen17 halamanReorganizacion AdministrativaBRANDON LINCOL VINUEZA ORTEGABelum ada peringkat

- Tarea 3 OrganizacionDokumen3 halamanTarea 3 OrganizacionGuillermo Gallardo100% (1)

- ImpactoMercadotecniaSociedadDokumen1 halamanImpactoMercadotecniaSociedadFrancis guerreroBelum ada peringkat

- Megatendencias mercadotecnia cambian estrategiasDokumen5 halamanMegatendencias mercadotecnia cambian estrategiasLibby MoguiBelum ada peringkat

- PlaneaciónDokumen6 halamanPlaneaciónalondraBelum ada peringkat

- Resumen de Guia Basica Del Exportador CesarDokumen52 halamanResumen de Guia Basica Del Exportador CesarCESARGFLORES60% (5)

- Trabajo Colaborativo Fase 3 Grupo 106020 22Dokumen24 halamanTrabajo Colaborativo Fase 3 Grupo 106020 22Mayerli Rojas Ahumada67% (9)

- Gestión de compras: Selección de proveedor, cálculo de precios y análisis financieroDokumen14 halamanGestión de compras: Selección de proveedor, cálculo de precios y análisis financierolaura maria ortegaBelum ada peringkat

- REORGANIZACIONDokumen10 halamanREORGANIZACIONKaterin Perez VicenteBelum ada peringkat

- Concepto y Clasificacion de PronosticosDokumen3 halamanConcepto y Clasificacion de PronosticosAlejaVasconcelos67% (3)

- 2.3.7 Infraestructura Tecnológica: SoftwareDokumen4 halaman2.3.7 Infraestructura Tecnológica: SoftwareAntonio ElizaldeBelum ada peringkat

- Resumen Etica en La MercadotecniaDokumen6 halamanResumen Etica en La MercadotecniaswaggagirlBelum ada peringkat

- Costos 2Dokumen3 halamanCostos 2alexander jimenezBelum ada peringkat

- Generalidades de Una ConsultoriaDokumen30 halamanGeneralidades de Una ConsultoriaMiguel MartinezBelum ada peringkat

- Comunicación Externa Patrocinio y Mecenazgo!!!Dokumen3 halamanComunicación Externa Patrocinio y Mecenazgo!!!serio624Belum ada peringkat

- Planeacion Estratégica y PresupuestoDokumen31 halamanPlaneacion Estratégica y PresupuestoAndres ManriqueBelum ada peringkat

- Casos Finales Grupo 4ADokumen3 halamanCasos Finales Grupo 4ARoberto breton abarcaBelum ada peringkat

- Cuadro Comparativo Campo de La MercadotecniaDokumen4 halamanCuadro Comparativo Campo de La MercadotecniaCESAR ARTURO PENICHE LOZANOBelum ada peringkat

- 5.3 y 5.4 Técnicas Cualitativas Proceso AdministrativoDokumen4 halaman5.3 y 5.4 Técnicas Cualitativas Proceso AdministrativoYasser GomezBelum ada peringkat

- Diseño de nuevo producto ITDDokumen7 halamanDiseño de nuevo producto ITDAndres MartinezBelum ada peringkat

- Obtención, Registro y Validación de InformaciónDokumen24 halamanObtención, Registro y Validación de InformaciónCarmen Rosa SanchezBelum ada peringkat

- Diseño de La Matriz de Planeación Estratégica de Capital HumanoDokumen4 halamanDiseño de La Matriz de Planeación Estratégica de Capital HumanoSamantha0% (1)

- Discrepancias de Supuestos Entre Economistas y Contadores Al Usar El Modelo CostoDokumen1 halamanDiscrepancias de Supuestos Entre Economistas y Contadores Al Usar El Modelo CostoCyntia Sarai Dzib NohBelum ada peringkat

- Clasificación de La Auditoría GubernamentalDokumen5 halamanClasificación de La Auditoría GubernamentalDyana Martinez100% (2)

- Ensayo La Planificacion PresupuestariaDokumen6 halamanEnsayo La Planificacion Presupuestariabetsy pittiBelum ada peringkat

- Principio de Comprensión MínimaDokumen10 halamanPrincipio de Comprensión MínimaEdwin HuancaBelum ada peringkat

- Unidad 6. Organismos Internacionales y Tratados Comerciales.Dokumen14 halamanUnidad 6. Organismos Internacionales y Tratados Comerciales.lizary1980% (10)

- Unidad II Teoría de Los ArancelesDokumen15 halamanUnidad II Teoría de Los ArancelesMarielba Peña100% (1)

- Punto de equilibrio y análisis de costos en la empresaDokumen17 halamanPunto de equilibrio y análisis de costos en la empresacristian dominguez50% (2)

- Proyecto FinalDokumen11 halamanProyecto FinalAdolfo Hdz0% (1)

- Instrumentacion de La Auditoria AdministrativaDokumen10 halamanInstrumentacion de La Auditoria AdministrativabelenBelum ada peringkat

- Analisis de CostosDokumen8 halamanAnalisis de CostosAnonymous vICBi5tJ0% (1)

- NominaDokumen16 halamanNominaBeatriz LópezBelum ada peringkat

- Fichas Bibliograficas de Mezcla de MercaDokumen13 halamanFichas Bibliograficas de Mezcla de MercaKarencita SantillanaBelum ada peringkat

- Diversos Enfoques de Gestion y FinanciaminetoDokumen9 halamanDiversos Enfoques de Gestion y FinanciaminetoalexiilloBelum ada peringkat

- Practica de AuditoriaDokumen4 halamanPractica de AuditoriaJulian Canche ZapataBelum ada peringkat

- Presupuesto de Gastos de Venta y AdministrativoDokumen6 halamanPresupuesto de Gastos de Venta y AdministrativoMarciano Edwin Torres Rodriguez100% (1)

- Presupuesto y Pronostico EnsayoDokumen3 halamanPresupuesto y Pronostico EnsayoTATIANA GOEZ100% (1)

- Matrices, Agencias y SucursalesDokumen2 halamanMatrices, Agencias y SucursalesKattyCasaBelum ada peringkat

- Opinión Sobre Fijación de PreciosDokumen2 halamanOpinión Sobre Fijación de PreciosJavier UribeBelum ada peringkat

- Presupuesto Por ProgramasDokumen11 halamanPresupuesto Por ProgramasHitaty Miranda LeyvaBelum ada peringkat

- 332 Organizacion de La Preparacion Del PresupuestoDokumen3 halaman332 Organizacion de La Preparacion Del PresupuestoChris TopherBelum ada peringkat

- Cuadro de 3 ViasDokumen2 halamanCuadro de 3 ViasErick's Cer'LpzBelum ada peringkat

- Valores EstratégicosDokumen7 halamanValores EstratégicosYeanina CruzBelum ada peringkat

- Unidad 5. Sistemas de Control Por Areas de Responsabilidad PDFDokumen11 halamanUnidad 5. Sistemas de Control Por Areas de Responsabilidad PDFLisbeth SalamancaBelum ada peringkat

- Manual de Ventas VolkswagenDokumen23 halamanManual de Ventas VolkswagenJorge M. Rey GalarzaBelum ada peringkat

- Análisis de la logística y distribución en Nestlé S.A. para mejorar su sistemaDokumen9 halamanAnálisis de la logística y distribución en Nestlé S.A. para mejorar su sistemaErick AsencioBelum ada peringkat

- 1.1 Elementos Del CostoDokumen3 halaman1.1 Elementos Del CostoJose Misael M JBelum ada peringkat

- Presupuesto (Publicidad, Promoción y Distribución)Dokumen4 halamanPresupuesto (Publicidad, Promoción y Distribución)ESTEFANIA LEON MOTTABelum ada peringkat

- ESTRATEGIA EMPRESARIAL EnsayoDokumen11 halamanESTRATEGIA EMPRESARIAL EnsayoEmii BoteroBelum ada peringkat

- 6.1 Naturaleza y Proceso de La Evaluación de Las EstrategiasDokumen7 halaman6.1 Naturaleza y Proceso de La Evaluación de Las Estrategiasarmida100% (1)

- Presupuesto: Ii Parcial I Periodo 2023Dokumen53 halamanPresupuesto: Ii Parcial I Periodo 2023Katheryn AvilaBelum ada peringkat

- Exposición Manual de PresupuestosDokumen6 halamanExposición Manual de PresupuestosErika Rojas GuerraBelum ada peringkat

- Método A Seguir en La Preparación Del PresupuestoDokumen4 halamanMétodo A Seguir en La Preparación Del PresupuestoWanda Ramirez EchavarriaBelum ada peringkat

- GUIA Merca Fin PDFDokumen81 halamanGUIA Merca Fin PDFFernando MorenoBelum ada peringkat

- Jfmoreno - Cuestionario Estimulos FiscalesDokumen4 halamanJfmoreno - Cuestionario Estimulos FiscalesFernando MorenoBelum ada peringkat

- Sociedades Y Asociaciones Civiles: Facultad de Economía Contaduría Y AdministraciónDokumen11 halamanSociedades Y Asociaciones Civiles: Facultad de Economía Contaduría Y AdministraciónFernando MorenoBelum ada peringkat

- Noticias e TicaDokumen3 halamanNoticias e TicaFernando MorenoBelum ada peringkat

- 6 Preguntas Frecuentes Sobre Las Asociaciones para El CSADokumen6 halaman6 Preguntas Frecuentes Sobre Las Asociaciones para El CSAmaxiBelum ada peringkat

- Tarea 5 Porcentajes IntegralesDokumen1 halamanTarea 5 Porcentajes IntegralesFernando MorenoBelum ada peringkat

- Examen Ordinario de Recursos HumanosDokumen1 halamanExamen Ordinario de Recursos HumanosFernando MorenoBelum ada peringkat

- PresupuestoDokumen6 halamanPresupuestoFernando MorenoBelum ada peringkat

- Cuestionario de Control InternoDokumen2 halamanCuestionario de Control InternoFernando MorenoBelum ada peringkat

- ACTIVIDAD 8 TEMA Tabla Comparativa de EmpresasDokumen1 halamanACTIVIDAD 8 TEMA Tabla Comparativa de EmpresasFernando MorenoBelum ada peringkat

- Sala RioDokumen44 halamanSala RioOsy MartinezBelum ada peringkat

- 3.2 Factores de Ajuste y ActualizacionDokumen10 halaman3.2 Factores de Ajuste y ActualizacionFernando MorenoBelum ada peringkat

- Ejemplo 1 SRLDokumen4 halamanEjemplo 1 SRLFernando MorenoBelum ada peringkat

- Cuestionario Capítulo 2Dokumen7 halamanCuestionario Capítulo 2Fernando Moreno100% (1)

- Presupuesto de Ventas EnsayoDokumen5 halamanPresupuesto de Ventas EnsayoFernando MorenoBelum ada peringkat

- DocxDokumen12 halamanDocxFernando MorenoBelum ada peringkat

- 3.1 Sujetos Del ImpuestoDokumen18 halaman3.1 Sujetos Del ImpuestoFernando MorenoBelum ada peringkat

- Examen Unidad UnoDokumen15 halamanExamen Unidad Unointel04Belum ada peringkat

- Contabilidad de Costos TaniaDokumen5 halamanContabilidad de Costos TaniaLeydi Rocio Maquera GutiérrezBelum ada peringkat

- FrutitopDokumen7 halamanFrutitopkelly gardyBelum ada peringkat

- Teoría del flujo de riqueza y su aplicación en el IR peruanoDokumen6 halamanTeoría del flujo de riqueza y su aplicación en el IR peruanoJonathanBelum ada peringkat

- Fusion de Sociedades PDFDokumen7 halamanFusion de Sociedades PDFivarBelum ada peringkat

- Contaduria Yeimy OlayaDokumen1 halamanContaduria Yeimy OlayaJesus MarinBelum ada peringkat

- Respuestas SICDokumen6 halamanRespuestas SICAlejandro MartinezBelum ada peringkat

- Mé Todo de La Participaciã N 1 y 2 PDFDokumen1 halamanMé Todo de La Participaciã N 1 y 2 PDFangelly velasquezBelum ada peringkat

- Documentación ComercialDokumen39 halamanDocumentación ComercialÑAHUI CURO JHON HERNANBelum ada peringkat

- Eeff Práctica 202333Dokumen13 halamanEeff Práctica 202333Sarahi Lucero Yupanqui ValeroBelum ada peringkat

- Modelos Ejercicios Pau ResueltosDokumen7 halamanModelos Ejercicios Pau Resueltosrockertfe100% (1)

- Tema 4 Ejecuc Operaciones Apoyo Servicio Alimentos SalaDokumen27 halamanTema 4 Ejecuc Operaciones Apoyo Servicio Alimentos SalaKatsuki KatBelum ada peringkat

- 1.1 - Concepto de ContabilidadDokumen4 halaman1.1 - Concepto de ContabilidadMichelleBelum ada peringkat

- El TriunfoDokumen2 halamanEl TriunfoRONALD CHAMORRO LASSOBelum ada peringkat

- Balance General - Nic 1Dokumen3 halamanBalance General - Nic 1CARLOS ALBERTO VARGAS MAMANIBelum ada peringkat

- Contabilidad financiera taller casa 1Dokumen2 halamanContabilidad financiera taller casa 1Anthonny Javier Reyes MartinezBelum ada peringkat

- Trabajo Colaborativo Final de Contabilidad AdministrativaDokumen7 halamanTrabajo Colaborativo Final de Contabilidad AdministrativaValentina RestrepoBelum ada peringkat

- Ejercicio Estado de Resultados Cia. DitexDokumen9 halamanEjercicio Estado de Resultados Cia. DitexCesar CariasBelum ada peringkat

- Proyecto SiseDokumen19 halamanProyecto SiseShirley Gomez FerrerBelum ada peringkat

- Clase de Repaso- ModiniDokumen75 halamanClase de Repaso- ModiniFranco PoggioBelum ada peringkat

- Ejercicio Parcial Contabilidad ViDokumen28 halamanEjercicio Parcial Contabilidad ViFranks RamirezBelum ada peringkat

- El EvaDokumen17 halamanEl EvaHenry SilvaBelum ada peringkat

- Año consolidación mercado bursátil GrauDokumen56 halamanAño consolidación mercado bursátil GrauInfanteria de Marina0% (1)

- EstadoResultadoEmpresasDokumen3 halamanEstadoResultadoEmpresasLesther GaleanoBelum ada peringkat

- Notas EEFF Junio 2021Dokumen26 halamanNotas EEFF Junio 2021Morena MorenaBelum ada peringkat

- Consolidado 2Dokumen5 halamanConsolidado 2Esteffanny VillafuerteBelum ada peringkat

- Evidencias de auditoría y sus característicasDokumen7 halamanEvidencias de auditoría y sus característicasDaniely GaonaBelum ada peringkat