Anda mungkin juga menyukai

- Fundamentos de contabilidad: Con NIC y Normas Internacionales de Información FinancieraDari EverandFundamentos de contabilidad: Con NIC y Normas Internacionales de Información FinancieraBelum ada peringkat

- 21 Ejercicios de Contabilidad BásicaDokumen11 halaman21 Ejercicios de Contabilidad BásicaMARTHA CECILIA MORA CORTES80% (10)

- El Libro DiarioDokumen15 halamanEl Libro DiarioJoan Anton Martinez100% (2)

- Ejercicios de Contabilidad BasicaDokumen2 halamanEjercicios de Contabilidad BasicaCastillo Artur100% (1)

- Proceso ContableDokumen32 halamanProceso Contablejanaco196490% (10)

- Libro de Asientos ContablesDokumen109 halamanLibro de Asientos ContablesJuan de Juanes100% (1)

- Ejercicios Contabilidad BasicaDokumen2 halamanEjercicios Contabilidad BasicaCristian Oyarce63% (8)

- Asientos ContablesDokumen41 halamanAsientos ContablesElena SimarauraBelum ada peringkat

- Ejercicio de Asientos ContablesDokumen4 halamanEjercicio de Asientos ContablesSebastian35Belum ada peringkat

- Asientos Contabilidad BasicaDokumen6 halamanAsientos Contabilidad BasicaMiguel Lizardo100% (1)

- Método de La Partida DobleDokumen4 halamanMétodo de La Partida DobleJimm ValbuenaBelum ada peringkat

- Asientos Contables EjerciciosDokumen7 halamanAsientos Contables EjerciciosAndrea Tapias25% (4)

- Asientos Contables ComunesDokumen12 halamanAsientos Contables ComunesPaoloBelum ada peringkat

- Practica de Asientos ContablesDokumen4 halamanPractica de Asientos ContablesNick TorresBelum ada peringkat

- Asientos Contables Casos Practicos. AsieDokumen15 halamanAsientos Contables Casos Practicos. AsieJuan Carlos100% (3)

- Libro Diario ContabilidadDokumen41 halamanLibro Diario ContabilidadCA CrisBelum ada peringkat

- SOLUCIONES Ejercicios Ciclo Contable PDFDokumen11 halamanSOLUCIONES Ejercicios Ciclo Contable PDFIESTierra50% (2)

- Contabilidad BancariaDokumen33 halamanContabilidad BancariaOscar Ramo100% (2)

- Ejercicios Contabilidad FinancieraDokumen90 halamanEjercicios Contabilidad FinancieraJavimachado100% (3)

- Tipos de VentasDokumen5 halamanTipos de VentasKarl OlmacBelum ada peringkat

- Ejercicio Libro Diario ResueltoDokumen2 halamanEjercicio Libro Diario Resueltodanko Lopez25% (4)

- Ejercicios-Contables ExplicativosDokumen13 halamanEjercicios-Contables ExplicativosenchozxBelum ada peringkat

- Ejercicios de Contabilidad 1Dokumen47 halamanEjercicios de Contabilidad 1sonsireth urbaneja50% (2)

- Importacion PeruDokumen42 halamanImportacion PeruKarl OlmacBelum ada peringkat

- Prácticas de Contabilidad PDFDokumen84 halamanPrácticas de Contabilidad PDFAnonymous YAztab100% (1)

- Caso Practico de Contabilidad PesqueraDokumen23 halamanCaso Practico de Contabilidad Pesqueraviviana0% (1)

- 02-Teoría Del Cargo y Abono Diario y MayorDokumen9 halaman02-Teoría Del Cargo y Abono Diario y Mayorotero250100% (51)

- Asientos Contables en ExcelDokumen10 halamanAsientos Contables en ExcelCarlos Guillermo Gutarra ChipanaBelum ada peringkat

- Ejercicios de ContabilidadDokumen1 halamanEjercicios de Contabilidadfernandeztolosa5262100% (1)

- Manual de Creditos y CobranzasDokumen19 halamanManual de Creditos y CobranzasKarl OlmacBelum ada peringkat

- Ejercicios Cuenta TDokumen5 halamanEjercicios Cuenta TSandra Liliana CASTRO GUERREROBelum ada peringkat

- Partida DobleDokumen3 halamanPartida DobleRoberto Pablo Tejada Cruzado67% (12)

- Asientos ContablesDokumen13 halamanAsientos ContablesJoséSurDiario100% (1)

- Guia 1 - 3 LAS CUENTASDokumen11 halamanGuia 1 - 3 LAS CUENTASjrjavier742426967% (9)

- Cuentas ContablesDokumen3 halamanCuentas ContablesLuis Moflis ReinosoBelum ada peringkat

- Asiento Contable de La Cuenta 10Dokumen15 halamanAsiento Contable de La Cuenta 10Victor Zuñiga100% (2)

- 1 Ejercicios de ContabilidadDokumen6 halaman1 Ejercicios de ContabilidadAnnyJonas100% (2)

- Caso Practico Regimen EspecialDokumen14 halamanCaso Practico Regimen EspecialKarl OlmacBelum ada peringkat

- Ejercicio Ciclo Contable CompletoDokumen3 halamanEjercicio Ciclo Contable CompletoJavier14107564% (11)

- Cuentas de ResultadosDokumen2 halamanCuentas de ResultadosMarjourie PalafoxBelum ada peringkat

- Contrato de Mutuo Con Garantia Hipotecaria COFIDEDokumen16 halamanContrato de Mutuo Con Garantia Hipotecaria COFIDERichardQuispeCunya100% (1)

- Ejercicio Ciclo Contable Completo (2004-2005)Dokumen13 halamanEjercicio Ciclo Contable Completo (2004-2005)Alejandra NareaBelum ada peringkat

- Actualidad Empresarial - 2018 Cont 05 Todo Sobre Existencias-61-65Dokumen5 halamanActualidad Empresarial - 2018 Cont 05 Todo Sobre Existencias-61-65HansBelum ada peringkat

- Cuadro Póliza - Recibo de Prima: Seguros de Vehiculos TerrestresDokumen2 halamanCuadro Póliza - Recibo de Prima: Seguros de Vehiculos TerrestresMarqzm PaodelvBelum ada peringkat

- Formulario FURPENDokumen2 halamanFormulario FURPENAndrea RamirezBelum ada peringkat

- Ejercicios Asientos ContablesDokumen3 halamanEjercicios Asientos ContablesDaniel Monterrosa100% (1)

- Asientos Contables Ad BasicaDokumen19 halamanAsientos Contables Ad BasicaRaul Naupari50% (6)

- Trabajo de Contabilidad Bancaria Ksi ListoDokumen29 halamanTrabajo de Contabilidad Bancaria Ksi ListoNeimarys L Rodriguez100% (1)

- Asientos ContablesDokumen8 halamanAsientos ContablesNevit Jose CasseresBelum ada peringkat

- Ejercicio de Clasificación de Cuentas Según Saldo y NaturalezaDokumen7 halamanEjercicio de Clasificación de Cuentas Según Saldo y NaturalezaNoe MurilloBelum ada peringkat

- Practica de Asientos ContablesDokumen17 halamanPractica de Asientos ContablesNick Torres67% (3)

- Asientos ContablesDokumen3 halamanAsientos Contableskromanillo50% (2)

- Ejemplos de Asientos Contables EmpresasDokumen178 halamanEjemplos de Asientos Contables EmpresasPaoloBelum ada peringkat

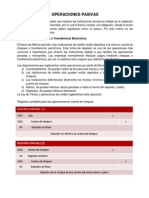

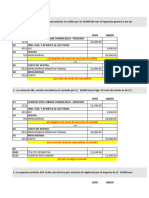

- Ejemplo Contable de Operaciones PasivasDokumen1 halamanEjemplo Contable de Operaciones PasivasAlejandra100% (1)

- TP 1 Al 8Dokumen14 halamanTP 1 Al 8Cristina Mabel VergaraBelum ada peringkat

- Caso Practico NIC 2 InventariosDokumen5 halamanCaso Practico NIC 2 InventariosLeticiaBelum ada peringkat

- Tipos de Libros ContablesDokumen10 halamanTipos de Libros Contablesblog_contable88% (8)

- Ejercicios de ChequesDokumen2 halamanEjercicios de ChequesGabyPatriciaBBelum ada peringkat

- Monografica Contable Integral 14 Fmorillo CepebanDokumen15 halamanMonografica Contable Integral 14 Fmorillo CepebanFernando Morillo GalarzaBelum ada peringkat

- P-Caso Práctico 5 NIC 2 PDFDokumen6 halamanP-Caso Práctico 5 NIC 2 PDFAnderson HuereBelum ada peringkat

- Empresa Guadalupe AbcDokumen16 halamanEmpresa Guadalupe AbcYocely CastilloBelum ada peringkat

- Entregable Campo 1Dokumen5 halamanEntregable Campo 1ROSABelum ada peringkat

- Caso 12-Compra-Venta Mercaderías-02Dokumen17 halamanCaso 12-Compra-Venta Mercaderías-02perezbrucarlosBelum ada peringkat

- Practica Calificada 4Dokumen45 halamanPractica Calificada 4eulalio.kiuberBelum ada peringkat

- Copia de EJERCICIO PENDIENTE (1) (Recuperado Automáticamente)Dokumen4 halamanCopia de EJERCICIO PENDIENTE (1) (Recuperado Automáticamente)Daniel TRBelum ada peringkat

- Casos Practivos IgvDokumen5 halamanCasos Practivos Igvjudith100% (1)

- Caso Practico Rus RMT RG 5Dokumen6 halamanCaso Practico Rus RMT RG 5Karl OlmacBelum ada peringkat

- Politica ComercialDokumen2 halamanPolitica ComercialKarl OlmacBelum ada peringkat

- Incoterms 2020 PowerpointDokumen17 halamanIncoterms 2020 PowerpointKarl OlmacBelum ada peringkat

- 1.-Origenes Del ComercioDokumen12 halaman1.-Origenes Del ComercioKarl OlmacBelum ada peringkat

- Desarrollo y Evolucion Del Comercio ExteriorDokumen9 halamanDesarrollo y Evolucion Del Comercio ExteriorKarl OlmacBelum ada peringkat

- Distribucion de Costos de ImportacionDokumen6 halamanDistribucion de Costos de ImportacionKarl Olmac100% (1)

- Costos de ImportacionDokumen2 halamanCostos de ImportacionKarl OlmacBelum ada peringkat

- Clasificacion Por Categoria ProgramaticaDokumen6 halamanClasificacion Por Categoria ProgramaticaKarl OlmacBelum ada peringkat

- Pre SupuestoDokumen27 halamanPre SupuestoKarl OlmacBelum ada peringkat

- Presupuesto Publico 5 1Dokumen68 halamanPresupuesto Publico 5 1Karl OlmacBelum ada peringkat

- Desarrollo y Evolucion Del Comercio ExteriorDokumen9 halamanDesarrollo y Evolucion Del Comercio ExteriorKarl OlmacBelum ada peringkat

- Marco Conceptual de Ee - FF en Power Point.Dokumen53 halamanMarco Conceptual de Ee - FF en Power Point.Karl OlmacBelum ada peringkat

- Clasificadores PDFDokumen26 halamanClasificadores PDFDaniel RraBelum ada peringkat

- Comprobantes de Pago Electronicos SunatDokumen16 halamanComprobantes de Pago Electronicos SunatKarl OlmacBelum ada peringkat

- Las 10 Técnicas Secretas de Las Ventas ExitosasDokumen3 halamanLas 10 Técnicas Secretas de Las Ventas ExitosasKarl OlmacBelum ada peringkat

- Pt360° Resumen InformativoDokumen5 halamanPt360° Resumen InformativomoisesBelum ada peringkat

- El Contrato de SeguroDokumen13 halamanEl Contrato de SeguroJoylu2001Belum ada peringkat

- Sociedades de CapitalizaciónDokumen15 halamanSociedades de CapitalizaciónsagastuycortesBelum ada peringkat

- Elementos Esenciales Del Contrato de SegurosDokumen9 halamanElementos Esenciales Del Contrato de SegurosElsa Yaneth AriasBelum ada peringkat

- Draw BackDokumen3 halamanDraw BackCristian MarcaBelum ada peringkat

- Cobg05684 TDR Antropometrista Smart Alto Baudó FirmadoDokumen19 halamanCobg05684 TDR Antropometrista Smart Alto Baudó FirmadoLuisa Casanova RamírezBelum ada peringkat

- CoaseguroDokumen20 halamanCoaseguroYoviiis100% (2)

- Poliza 28105582211077Dokumen7 halamanPoliza 28105582211077Diego MolinaBelum ada peringkat

- Bolilla 19.2 Efectos de La Quiebra Sobre El Contrato de Seguro y Locacion Com.02 Dra Carrrara 2020Dokumen19 halamanBolilla 19.2 Efectos de La Quiebra Sobre El Contrato de Seguro y Locacion Com.02 Dra Carrrara 2020Franco LaborattoBelum ada peringkat

- Jhon Olivares - Pa2Dokumen17 halamanJhon Olivares - Pa2JHON NIYEL OLIVARES SOSABelum ada peringkat

- Folleto Informativo Micronegocio MujerDokumen2 halamanFolleto Informativo Micronegocio MujerUriel FloresBelum ada peringkat

- SeguroDokumen25 halamanSeguroJuan Pablo TrianaBelum ada peringkat

- 17-Terminos Bancarios 3Dokumen34 halaman17-Terminos Bancarios 3Luis GimenezBelum ada peringkat

- Garantías Hidalgo PHSA - VariasDokumen8 halamanGarantías Hidalgo PHSA - VariasLite ClBelum ada peringkat

- Comunicado #4 - 24 DET - Lineamientos PP y Actividades de InducciónDokumen26 halamanComunicado #4 - 24 DET - Lineamientos PP y Actividades de InducciónEESA 2 GENERAL ALVARADOBelum ada peringkat

- Generali PymeDokumen2 halamanGenerali PymeCarles Fontserè PortasBelum ada peringkat

- Carta de Fianza Del Concurso Publico #001-2020-MPMNDokumen2 halamanCarta de Fianza Del Concurso Publico #001-2020-MPMNAlexander Benavente TiconaBelum ada peringkat

- Condiciones Generales MutuaDokumen31 halamanCondiciones Generales MutuaMiguel AngelBelum ada peringkat

- Evaluación Módulo 3Dokumen8 halamanEvaluación Módulo 3KATHERINE SILVA ORTIZBelum ada peringkat

- 28 Anexo 12Dokumen13 halaman28 Anexo 12Antonio GuillermoBelum ada peringkat

- Formatos de Carta PoderDokumen7 halamanFormatos de Carta PoderAlfred OlguínBelum ada peringkat

- Estatutos Veeduría HidroituangoDokumen17 halamanEstatutos Veeduría HidroituangoWalter Leandro Aguirre MazoBelum ada peringkat

- Oro Mastercard SegurosDokumen21 halamanOro Mastercard SegurossamBelum ada peringkat

- Historia Del Seguros - Historia Legal Del Seguro-2Dokumen55 halamanHistoria Del Seguros - Historia Legal Del Seguro-2Maye PlazasBelum ada peringkat

- Garantìa Del Interes Fiscal Word CompletoDokumen8 halamanGarantìa Del Interes Fiscal Word CompletoGuiseil LopezBelum ada peringkat

- Presentacion Resumida Nb-SabsDokumen86 halamanPresentacion Resumida Nb-SabsWilliams Anders Tapia QuispeBelum ada peringkat

- SISCDokumen2 halamanSISCRodrigo Andres Contreras FuentesBelum ada peringkat