Anda mungkin juga menyukai

- Diseño de Accesos y Parámetros Geométricos de Una Mina A Cielo AbiertoDokumen8 halamanDiseño de Accesos y Parámetros Geométricos de Una Mina A Cielo AbiertoElder Bendezú RamírezBelum ada peringkat

- Diseño de Accesos y Parámetros Geométricos de Una Mina A Cielo AbiertoDokumen8 halamanDiseño de Accesos y Parámetros Geométricos de Una Mina A Cielo AbiertoElder Bendezú RamírezBelum ada peringkat

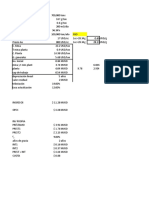

- Flujo de Caja Proyecto MineroDokumen3 halamanFlujo de Caja Proyecto MineroLegna Sanedrac33% (3)

- 3° DPCC Ficha de Actividad 2 Eda 8Dokumen4 halaman3° DPCC Ficha de Actividad 2 Eda 8Juan José Soto De La CruzBelum ada peringkat

- 6 Proyecto de VidaDokumen32 halaman6 Proyecto de VidaElder Bendezú Ramírez100% (1)

- Silabo Gestion Riesgo Desastre 2019-I PDFDokumen12 halamanSilabo Gestion Riesgo Desastre 2019-I PDFElder Bendezú RamírezBelum ada peringkat

- Silabo Gestion Riesgo Desastre 2019-I PDFDokumen12 halamanSilabo Gestion Riesgo Desastre 2019-I PDFElder Bendezú RamírezBelum ada peringkat

- jm20121025 MilpoDokumen83 halamanjm20121025 MilpoyhytyrgfgfgBelum ada peringkat

- Procedimiento Palta Hass 2014 Final PDFDokumen39 halamanProcedimiento Palta Hass 2014 Final PDFDianne Katherine Tume PaivaBelum ada peringkat

- Consulta VFMDokumen18 halamanConsulta VFMElder Bendezú RamírezBelum ada peringkat

- LISTADODokumen1 halamanLISTADOElder Bendezú RamírezBelum ada peringkat

- Cene PredDokumen26 halamanCene PredCarlosCorderoCanepaBelum ada peringkat

- Administracion de Empresas.1-1Dokumen59 halamanAdministracion de Empresas.1-1Oscar Quispe AlarconBelum ada peringkat

- Administracià N y Planificacià NDokumen32 halamanAdministracià N y Planificacià NElder Bendezú RamírezBelum ada peringkat

- Administracià N y Planificacià NDokumen32 halamanAdministracià N y Planificacià NElder Bendezú RamírezBelum ada peringkat

- Subterraneo 222Dokumen108 halamanSubterraneo 222rovinsonvazquezBelum ada peringkat

- 239 CurriculumDokumen21 halaman239 CurriculumElder Bendezú RamírezBelum ada peringkat

- Grupo 12 Proyecto de VentilacionDokumen39 halamanGrupo 12 Proyecto de VentilacionElder Bendezú RamírezBelum ada peringkat

- Instrucciones para Postulantes XVII CEU - Con PDFDokumen1 halamanInstrucciones para Postulantes XVII CEU - Con PDFFREDEMO GAVILAN QUISPEBelum ada peringkat

- Administracià N y Planificacià NDokumen32 halamanAdministracià N y Planificacià NElder Bendezú RamírezBelum ada peringkat

- Definición de AuditoriaDokumen6 halamanDefinición de AuditoriaElder Bendezú RamírezBelum ada peringkat

- Dimensiones Geometricas Del TajoDokumen4 halamanDimensiones Geometricas Del TajoElder Bendezú RamírezBelum ada peringkat

- 276 CurriculumDokumen1 halaman276 CurriculumYunior DiazBelum ada peringkat

- Instrumentos de Evaluacion AutenticaDokumen69 halamanInstrumentos de Evaluacion AutenticaElder Bendezú RamírezBelum ada peringkat

- Dimensiones Geometricas Del TajoDokumen4 halamanDimensiones Geometricas Del TajoElder Bendezú RamírezBelum ada peringkat

- Concepto de Estrategias Del AprendizajecLASEDokumen35 halamanConcepto de Estrategias Del AprendizajecLASEElder Bendezú RamírezBelum ada peringkat

- Convocatoria Cas #356 - 2016Dokumen2 halamanConvocatoria Cas #356 - 2016Elder Bendezú RamírezBelum ada peringkat

- Convocatoria Cas #344 - 2016: Resultados de Evaluación CurricularDokumen2 halamanConvocatoria Cas #344 - 2016: Resultados de Evaluación CurricularElder Bendezú RamírezBelum ada peringkat

- ProblemaDokumen3 halamanProblemaElder Bendezú RamírezBelum ada peringkat

- Convocatoria Cas #344 - 2016Dokumen12 halamanConvocatoria Cas #344 - 2016Elder Bendezú RamírezBelum ada peringkat

- Convocatoria Cas #255 - 2016: Cargo: AnalistaDokumen2 halamanConvocatoria Cas #255 - 2016: Cargo: AnalistaElder Bendezú RamírezBelum ada peringkat

- Infografia de Los PlaguicidasDokumen1 halamanInfografia de Los Plaguicidaszaida100% (1)

- Industria CeramicaDokumen33 halamanIndustria CeramicaB. Aguilar OscarBelum ada peringkat

- Bioplasticos A Base de Platano y MandarinaDokumen2 halamanBioplasticos A Base de Platano y MandarinaAngelo LlanqueBelum ada peringkat

- Los Cipayos Del KirchnerismoDokumen24 halamanLos Cipayos Del KirchnerismosonderbookBelum ada peringkat

- Reporte2 ControAire AbrilDokumen15 halamanReporte2 ControAire AbrilAndrea CoptoBelum ada peringkat

- Analisis - IncidenciaDokumen167 halamanAnalisis - Incidencialinaortiz66Belum ada peringkat

- Laguna Palma VerdeDokumen2 halamanLaguna Palma VerdeNoelia Sejas ChavezBelum ada peringkat

- Contaminación Ambiental en BarranquillaDokumen3 halamanContaminación Ambiental en BarranquillaMajo Cortavarría RíosBelum ada peringkat

- Ecología PDokumen64 halamanEcología PIvette Guadalupe Reyes LópezBelum ada peringkat

- P.I. - Presentación PGIRASA.Dokumen40 halamanP.I. - Presentación PGIRASA.KarinaBelum ada peringkat

- El Ser Humano Con La Problemática de La Basura Desde La AntigüedadDokumen4 halamanEl Ser Humano Con La Problemática de La Basura Desde La AntigüedadCesar Charaña LupacaBelum ada peringkat

- Diagnostico Rapido de Botadero MunicipalDokumen99 halamanDiagnostico Rapido de Botadero MunicipalChristye Marjorie Silva GuerreroBelum ada peringkat

- Environmental Systems and SocietiesDokumen2 halamanEnvironmental Systems and SocietiesZhamir RinatBelum ada peringkat

- Ejem PerfilDokumen149 halamanEjem PerfilJFELIXBelum ada peringkat

- Chavarria LopezDokumen18 halamanChavarria LopezENRIQUETA CORIABelum ada peringkat

- Maria Jose Snte 1C AguaDokumen28 halamanMaria Jose Snte 1C AguaOmar SanchezBelum ada peringkat

- Gestión Ambiental y Desarrollo Sostenible 2023 JUNIO PDFDokumen197 halamanGestión Ambiental y Desarrollo Sostenible 2023 JUNIO PDFZilmer Muñoz VillalobosBelum ada peringkat

- Ajustes Tareas 1, 2 y 3 Grupo 39Dokumen20 halamanAjustes Tareas 1, 2 y 3 Grupo 39Luisa Fernanda Sabas VillaBelum ada peringkat

- Valdivia-Saavedra GRCOMDokumen24 halamanValdivia-Saavedra GRCOMCarlos ValdiviaBelum ada peringkat

- Ejercicio 1Dokumen17 halamanEjercicio 1Aboytes MacoyBelum ada peringkat

- Estado DelambienteDokumen14 halamanEstado DelambienteVerónica Arpi ChoqueBelum ada peringkat

- Semana 17 - Portafolio Final IMADokumen10 halamanSemana 17 - Portafolio Final IMAvillanuevaaranasebastianBelum ada peringkat

- Identificación de ContaminantesDokumen37 halamanIdentificación de ContaminantesJoseline MartinezBelum ada peringkat

- Proyecto para Mundial PDFDokumen8 halamanProyecto para Mundial PDFMicaela SierraBelum ada peringkat

- Mapa ConceptualDokumen2 halamanMapa ConceptualWendy Marquez100% (1)

- Revista Observador Del ConocimientoDokumen204 halamanRevista Observador Del Conocimientosrivero100% (1)

- Cartilla EcologiaDokumen20 halamanCartilla EcologiaMarvin Arenas QuinteroBelum ada peringkat

- Producción Mas Limpia - Grupo 5Dokumen21 halamanProducción Mas Limpia - Grupo 5jairBelum ada peringkat

- Contaminación de Las Aguas (Marinas y Continentales Exp - PPTX UltimoDokumen19 halamanContaminación de Las Aguas (Marinas y Continentales Exp - PPTX Ultimobrenda lemosBelum ada peringkat