09 - Tata Cara Pelaksanaan Akuntansi - 3 PDF

Diunggah oleh

SariNMartatiyanaJudul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

09 - Tata Cara Pelaksanaan Akuntansi - 3 PDF

Diunggah oleh

SariNMartatiyanaHak Cipta:

Format Tersedia

BAB II

TATA CARA AKUNTANSI ANGGARAN,

PENDAPATAN-LRA, PENDAPATAN-LO, BELANJA DAN BEBAN

II.1. Akuntansi Anggaran

Akuntansi anggaran merupakan teknik pertanggungjawaban dan

pengendalian manajemen pemerintah daerah yang digunakan untuk membantu

pengelolaan pendapatan, belanja, transfer, dan pembiayaan.

Akuntansi anggaran dilaksanakan sesuai dengan struktur anggaran, yang

terdiri dari anggaran pendapatan, anggaran belanja dan anggaran pembiayaan.

Anggaran pendapatan meliputi estimasi pendapatan yang dijabarkan menjadi alokasi

estimasi pendapatan. Anggaran belanja terdiri dari apropriasi yang dijabarkan

menjadi otorisasi kredit anggaran (allotment). Anggaran pembiayaan terdiri dari

penerimaan pembiayaan dan pengeluaran pembiayaan.

Akuntansi anggaran diselenggarakan oleh entitas pelaporan dan entitas

akuntansi pada saat anggaran disahkan, anggaran dialokasikan, dan anggaran

direalisasikan.

Pengesahan anggaran ditandai dengan pengesahan dan penerbitan

Peraturan Daerah tentang Anggaran Pendapatan Dan Belanja Daerah (APBD) atau

Perubahan Anggaran Pendapatan Dan Belanja Daerah (PAPBD). Pada saat

pengesahan APBD atau PAPBD akuntansi anggaran hanya diselenggarakan oleh

entitas pelaporan. Entitas akuntansi tidak melakukan pencatatan pada saat

pengesahan APBD atau PAPBD. Ilustrasi jurnal anggaran pada saat pengesahan

APBD atau PAPBD yang diselenggarakan oleh BUD/PPKD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Estimasi Pendapatan xxx

Cr Apropriasi Belanja xxx

Cr Surplus/Defisit xxx

Dr Estimasi Penerimaan Pembiayaan xxx

Dr Pembiayaan Netto xxx

Cr Apropriasi Pengeluaran Pembiayaan xxx

Tata Cara Pelaksanaan Kebijakan Akuntansi Pemerintah Daerah Kabupaten Subang | 17

Pengalokasian APBD atau PAPBD merupakan pendistribusian anggaran dari

entitas pelaporan kepada entitas akuntansi. Pendistribusian ini dimaksudkan untuk

pengakuan hak dan kewajiban entitas akuntansi terhadap APBD atau PAPBD. Hak

entitas akuntansi terhadap APBD atau PAPBD adalah hak untuk menggunakan

anggaran sebesar maksimal anggaran belanja yang telah dialokasikan. Kewajiban

entitas akuntansi terhadap APBD atau PAPBD adalah kewajiban untuk menyetorkan

pendapatan daerah sebesar minimal pendapatan yang telah dialokasikan.

Pengalokasian APBD atau PAPBD dari entitas pelaporan kepada entitas

akuntansi ditandai dengan pengesahan DPA SKPD. Ilustrasi jurnal anggaran pada

saat pengalokasian APBD atau PAPBD yang diselenggarakan oleh BUD/PPKD

adalah :

Tanggal Uraian Ref Debet Kredit

Dr Alokasi Estimasi Pendapatan xxx

Cr Alokasi Apropriasi Belanja xxx

Ilustrasi jurnal anggaran pada saat pengalokasian APBD atau PAPBD yang

diselenggarakan oleh SKPD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Estimasi Pendapatan Yang Dialokasikan xxx

Cr Utang Kepada BUD xxx

Dr Piutang Dari BUD xxx

Cr Allotment Belanja xxx

Dibawah disajikan ilustrasi implementasi jurnal anggaran untuk entitas

akuntansi dan entitas pelaporan.

Pada tanggal 5 Januari 2012, Pemerintah Kabupaten Subang menetapkan

Peraturan Daerah Tentang APBD Tahun Anggaran 2012. Dan pada tanggal 15

Januari 2012 DPA-SKPD ditetapkan dan disyahkan. Dibawah ini disajikan rincian

anggarannya.

Tata Cara Pelaksanaan Kebijakan Akuntansi Pemerintah Daerah Kabupaten Subang | 18

Tata Cara Pelaksanaan Kebijakan Akuntansi Pemerintah Daerah Kabupaten Subang | 19

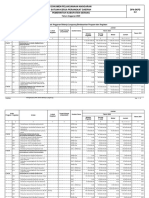

Entitas Akuntansi

Entitas Dinas Pemerintah

URAIAN Pengelolaan Dinas

Pelaporan Daerah

Keuangan dan Peternakan

Aset Daerah

PENDAPATAN DAERAH

PENDAPATAN ASLI DAERAH

Pajak daerah 0,00 181.200.000,00 0,00 181.200.000,00

Retribusi daerah 0,00 0,00 73.000.000,00 73.000.000,00

Hasil pengelolaan kekayaan daerah yang dipisahkan 0,00 1.180.800,00 0,00 1.180.800,00

Lain-lain pendapatan asli daerah yang sah (jasa giro) 0,00 16.800.000,00 0,00 16.800.000,00

Jumlah Pendapatan Asli Daerah 0,00 199.180.800,00 73.000.000,00 272.180.800,00

PENDAPATAN DANA PERIMBANGAN

Transfer Pemerintah Pusat-Dana Perimbangan

Dana bagi hasil pajak 75.360.000,00 0,00 0,00 75.360.000,00

Dana alokasi umum 567.360.000,00 0,00 0,00 567.360.000,00

Dana alokasi khusus 1.920.000,00 0,00 0,00 1.920.000,00

Jumlah Transfer Pemerintah Pusat-Dana Perimbangan 644.640.000,00 0,00 0,00 644.640.000,00

LAIN-LAIN PENDAPATAN YANG SAH

Dana darurat 23.040.000,00 0,00 0,00 23.040.000,00

Jumlah Lain-lain Pendapatan Yang Sah 23.040.000,00 0,00 0,00 23.040.000,00

JUMLAH PENDAPATAN DAERAH 667.680.800,00 199.180.800,00 73.000.000,00 939.860.800,00

Tata Cara Pelaksanaan Akuntansi Pemerintah Daerah Kabupaten Subang | 20

BELANJA TIDAK LANGSUNG

Belanja pegawai 0,00 445.670.400,00 32.400.000,00 478.070.400,00

Bunga 1.600.000,00 0,00 0,00 1.600.000,00

Subsidi 11.424.000,00 0,00 0,00 11.424.000,00

Hibah 14.976.000,00 0,00 0,00 14.976.000,00

Bantuan sosial 39.552.000,00 0,00 0,00 39.552.000,00

Jumlah Belanja Tidak Langsung 67.522.000,00 445.670.400,00 32.400.000,00 545.622.400,00

BELANJA LANGSUNG

Belanja pegawai 0,00 55.000.600,00 5.005.000,00 60.005.600,00

Belanja barang dan jasa 0,00 102.000.000,00 12.522.500,00 114.522.500,00

Belanja modal peralatan dan mesin 0,00 129.760.600,00 22.703.500,00 152.464.100,00

Jumlah Belanja Langsung 0,00 286.761.200,00 40.231.000,00 326.992.200,00

JUMLAH BELANJA 67.522.000,00 732.431.600,00 72.631.000,00 872.614.600,00

SURPLUS/(DEFISIT) 600.128.000,00 (533.250.800,00) 369.000,00 67.246.200,00

PEMBIAYAAN

PENERIMAAN PEMBIAYAAN

Penggunaan SILPA 39.691.200,00 0,00 0,00 39.691.200,00

Pencairan dana cadangan 3.062.600,00 0,00 0,00 3.062.600,00

Jumlah Penerimaan Pembiayaan 42.753.800,00 0,00 0,00 42.753.800,00

Tata Cara Pelaksanaan Akuntansi Pemerintah Daerah Kabupaten Subang | 21

PENGELUARAN PEMBIAYAAN

Pengeluaran penyertaan modal 64,000,000.00 0,00 0,00 64,000,000.00

Pembayaran pokok utang yg jatuh tempo 16,000,000.00 0,00 0,00 16,000,000.00

Pengeluaran pinjaman kepada PDAM 30,000,000.00 0,00 0,00 30,000,000.00

Jumlah Pengeluaran Pembiayaan 110.000.000,00 0,00 0,00 110.000.000,00

PEMBIAYAAN NETTO (67.246.200,00) 0,00 0,00 (67.246.200,00)

SILPA/SIKPA 532.881.800,00 (533.250.800,00) 369.000,00 0,00

Tata Cara Pelaksanaan Akuntansi Pemerintah Daerah Kabupaten Subang | 22

Jurnal anggaran pada saat pengesahan APBD yang

diselenggarakan oleh BUD/PPKD adalah :

Tanggal Uraian Ref Debet Kredit

5 Jan Dr Estimasi Pendapatan 939.860.800,00

Cr Apropriasi Belanja 872.614.600,0

Cr Surplus/Defisit 67.246.200,0

Estimasi Penerimaan

5 Jan Dr 42.753.800,00

Pembiayaan

Dr Pembiayaan Netto (67.246.200,00)

Cr Apropriasi Pengeluaran 110.000.000,0

Pembiayaan

Jurnal anggaran pada saat pengalokasian APBD yang

diselenggarakan oleh SKPD Dinas Pengelolaan Keuangan Dan Aset

Daerah adalah :

Tanggal Uraian Ref Debet Kredit

Dr Estimasi Pendapatan Yang 199.180.800,00

15 Jan

Dialokasikan

Cr Utang Kepada BUD 199.180.800,0

Dr Piutang Dari BUD 732.431.600,00

Cr Allotment Belanja 732.431.600,0

Jurnal anggaran pada saat pengalokasian APBD yang

diselenggarakan oleh SKPD Dinas Peternakan adalah :

Tanggal Uraian Ref Debet Kredit

Estimasi Pendapatan Yang

15 Jan Dr 73.000.000,00

Dialokasikan

Cr Utang Kepada BUD 73.000.000,0

Dr Piutang Dari BUD 72.631.000,00

Cr Allotment Belanja 72.631.000,0

II.2. Akuntansi Pendapatan Daerah

Akuntansi pendapatan daerah akan menguraikan sumber,

mekanisme, dan perlakuan akuntansi terhadap pendapatan daerah.

Pendapatan daerah berasal dari pendapatan asli daerah,

pendapatan transfer, dan lain-lain pendapatan daerah yang sah.

Pendapatan asli daerah merupakan pendapatan daerah yang

dihasilkan dari daerah itu sendiri yang terdiri dari :

a. pendapatan pajak daerah;

b. pendapatan retribusi daerah;

c. pendapatan hasil pengelolaan kekayaan daerah yang dipisahkan;

dan

d. lain-lain pendapatan asli daerah yang sah.

Pendapatan transfer merupakan pendapatan yang berasal dari

entitas pelaporan lain, seperti pemerintah pusat atau pemerintah provinsi

dalam rangka melaksanakan perimbangan keuangan pusat dan daerah.

Transfer dari pemerintah pusat terdiri dari dana perimbangan dan transfer

lainnya. Transfer dari pemerintah provinsi terdiri dari bagi hasil pajak dan

transfer lainnya yang berasal dari pemerintah provinsi.

Lain-lain pendapatan daerah yang sah adalah pendapatan lainnya

selain pendapatan asli daerah dan pendapatan transfer, yang

diperkenankan menurut peraturan perundang-undangan, misalnya

pendapatan hibah dan penerimaan dana darurat.

Mekanisme penerimaan pendapatan asli daerah terdiri dari :

1. wajib pajak daerah dan wajib retribusi daerah membayar

pendapatan asli daerah yang terutang secara langsung ke

rekening kas umum daerah;

2. wajib pajak daerah dan wajib retribusi daerah membayar

pendapatan asli daerah yang terutang melalui rekening bendahara

penerimaan, dan bendahara penerimaan menyetorkan ke

rekening kas umum daerah; dan

3. wajib pajak daerah dan wajib retribusi daerah membayar

pendapatan asli daerah yang terutang melalui bendahara

penerimaan dan/atau bendahara penerimaan pembantu, dan

bendahara penerimaan dan/atau bendahara penerimaan

pembantu menyetorkan ke rekening kas umum daerah.

Mekanisme pendapatan transfer dan lain-lain pendapatan daerah

yang sah dilaksanakan melalui rekening kas umum daerah.

Perlakuan akuntansi pendapatan daerah terdiri dari akuntansi

pendapatan-LRA dan akuntansi pendapatan-LO.

II.2.1. Akuntansi Pendapatan-LRA

Pendapatan-LRA adalah semua penerimaan rekening kas umum

daerah yang menambah saldo anggaran lebih dalam periode tahun

anggaran yang bersangkutan yang menjadi hak pemerintah daerah, dan

tidak perlu dibayar kembali oleh pemerintah daerah.

Akuntansi pendapatan-LRA disusun untuk memenuhi kebutuhan

pertanggungjawaban pelaksanaan APBD dan untuk keperluan

pengendalian bagi manajemen pemerintah daerah.

Pendapatan-LRA diakui pada saat diterima di rekening kas umum

daerah dan diklasifikasikan menurut jenis pendapatan daerah.

Sebagaimana diuraikan diatas bahwa mekanisme penerimaan

pendapatan daerah dapat diterima langsung di kas umum daerah atau

diterima melalui bendahara penerimaan.

Apabila pendapatan daerah diterima langsung di kas umum

daerah, maka BUD/PPKD akan mengakui realisasi Pendapatan-LRA.

Sehingga, BUD/PPKD akan mendebet Kas di Kas Daerah dan mengkredit

Pendapatan-LRA. Atas transaksi ini, SKPD akan mengakui realisasi

Pendapatan-LRA dan penurunan Utang Kepada BUD. Sehingga, SKPD

akan mendebet Utang Kepada BUD dan mengkredit Pendapatan-LRA.

Ilustrasi jurnal untuk mencatat pengakuan pendapatan-LRA

berupa pajak daerah yang diterima langsung di kas umum daerah oleh

BUD/PPKD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Kas di Kas Daerah xxx

Cr Pendapatan-LRA Pajak Daerah xxx

(sesuai dengan jenis pendapatan pajak daerah)

Ilustrasi jurnal untuk mencatat pengakuan pendapatan-LRA

berupa pajak daerah yang diterima langsung di kas umum daerah oleh

SKPD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Utang Kepada BUD xxx

Cr Pendapatan-LRA Pajak Daerah xxx

(sesuai dengan jenis pendapatan pajak daerah)

Ilustrasi jurnal untuk mencatat pengakuan pendapatan-LRA

berupa retribusi daerah yang diterima langsung di kas umum daerah oleh

BUD/PPKD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Kas di Kas Daerah xxx

Cr Pendapatan-LRA Retribusi Daerah xxx

(sesuai dengan jenis pendapatan retribusi daerah)

Ilustrasi jurnal untuk mencatat pengakuan pendapatan-LRA

berupa retribusi daerah yang diterima langsung di kas umum daerah oleh

SKPD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Utang Kepada BUD xxx

Cr Pendapatan-LRA Retribusi Daerah xxx

(sesuai dengan jenis pendapatan retribusi daerah)

Ilustrasi jurnal untuk mencatat pengakuan pendapatan-LRA

berupa hasil pengelolaan kekayaan daerah yang dipisahkan (dividen),

seperti investasi menggunakan metode biaya (cost method) yang diterima

langsung di kas umum daerah oleh BUD/PPKD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Kas di Kas Daerah xxx

Cr Pendapatan-LRA Hasil Pengelolaan xxx

Kekayaan Daerah Yang Dipisahkan-

Dividen

Ilustrasi jurnal untuk mencatat pengakuan pendapatan-LRA

berupa hasil pengelolaan kekayaan daerah yang dipisahkan (dividen),

seperti investasi menggunakan metode ekuitas (equity method) yang

diterima langsung di kas umum daerah oleh BUD/PPKD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Kas di Kas Daerah xxx

Cr Investasi Jangka Panjang xxx

Ilustrasi jurnal untuk mencatat pengakuan pendapatan-LRA

berupa Lain-lain Pendapatan Asli Daerah yang Sah yang diterima

langsung di kas umum daerah oleh BUD/PPKD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Kas di Kas Daerah xxx

Cr Pendapatan-LRA Lain-lain PAD yang Sah xxx

Ilustrasi jurnal untuk mencatat pengakuan pendapatan-LRA

berupa Lain-lain PAD yang sah yang diterima langsung ke kas umum

daerah oleh SKPD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Utang Kepada BUD xxx

Cr Pendapatan-LRA Lain-lain PAD yang sah xxx

Apabila pendapatan daerah diterima melalui bendahara

penerimaan atau bendahara penerimaan pembantu, maka SKPD akan

mengakui adanya penerimaan kas di bendahara penerimaan berupa

Pendapatan-LRA yang ditangguhkan. Sehingga, SKPD akan mendebet

Kas di Bendahara Penerimaan dan mengkredit Pendapatan-LRA yang

Ditangguhkan, atas transaksi ini BUD/PPKD tidak melakukan pencatatan.

Pendapatan-LRA yang Ditangguhkan mencerminkan adanya

kewajiban bagi SKPD untuk menyetorkan penerimaan tersebut ke

rekening Kas Umum Daerah..

Ilustrasi jurnal untuk mencatat pendapatan-LRA yang diterima

melalui bendahara penerimaan oleh SKPD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Kas di Bendahara Penerimaan xxx

Cr Pendapatan-LRA Yang Ditangguhkan xxx

Apabila bendahara penerimaan melakukan penyetoran

Pendapatan-LRA yang Ditangguhkan ke rekening kas umum daerah,

maka SKPD akan mengakui realisasi Pendapatan-LRA dan penurunan

utang kepada BUD. SKPD akan mendebet Utang kepada BUD dan

mengkredit Pendapatan-LRA sesuai jenis pendapatan daerah. Selain

pencatatan diatas, SKPD harus melakukan jurnal balik atas penerimaan

kas yang semula ditampung dalam akun Pendapatan-LRA yang

Ditangguhkan. Jurnal balik dilakukan dengan mendebet Pendapatan-LRA

yang Ditangguhkan dan mengkredit Kas di Bendahara Penerimaan.

Atas transaksi penyetoran Pendapatan-LRA yang Ditangguhkan

ke rekening kas umum daerah oleh SKPD, BUD/PPKD akan mengakui

penerimaan kas daerah sebagai realisasi Pendapatan-LRA sesuai jenis

pendapatan daerah. Sehingga BUD/PPKD akan mendebet Kas di Kas

Daerah dan mengkredit Pendapatan-LRA sesuai jenis pendapatan

daerah.

Ilustrasi jurnal untuk mencatat pengakuan penerimaan kas daerah

sebagai realisasi Pendapatan-LRA oleh BUD/PPKD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Kas di Kas Daerah xxx

Cr Pendapatan-LRA ………… xxx

(sesuai dengan jenis pendapatan daerah)

Ilustrasi jurnal untuk mencatat penyetoran Pendapatan-LRA yang

Ditangguhkan oleh bendahara penerimaan yang dilaksanakan oleh SKPD

adalah :

Tanggal Uraian Ref Debet Kredit

Dr Utang Kepada BUD xxx

Cr Pendapatan-LRA………… xxx

(sesuai dengan jenis pendapatan daerah)

Ilustrasi jurnal untuk mencatat jurnal balik atas penyetoran

Pendapatan-LRA yang Ditangguhkan oleh bendahara penerimaan yang

dilaksanakan oleh SKPD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Pendapatan-LRA Yang Ditangguhkan xxx

Cr Kas di Bendahara Penerimaan xxx

Pada tanggal pelaporan perlu dilakukan rekonsiliasi pendapatan-

LRA antara SKPD dan BUD/PPKD.

Akuntansi pendapatan-LRA dilaksanakan berdasarkan azas

bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat

jumlah netonya, yaitu jumlah setelah dikompensasikan dengan

pengeluaran. Pencatatan azas bruto dapat dikecualikan dalam hal

besaran pengurang terhadap jenis pendapatan-LRA bersifat variable.

Apabila terdapat pengembalian pendapatan-LRA maka harus

dianalisis terlebih dahulu sifat pengembalian tersebut. Pengembalian yang

sifatnya normal dan berulang (recurring) atas penerimaan pendapatan-

LRA pada periode penerimaan maupun pada periode sebelumnya dicatat

sebagai pengurang pendapatan-LRA. Sehingga, atas transaksi ini

BUD/PPKD akan mendebet Pendapatan-LRA sesuai jenis pendapatan

daerah dan mengkredit Kas di Kas Daerah, dan SKPD akan mendebet

Pendapatan-LRA sesuai jenis pendapatan daerah dan mengkredit Utang

kepada BUD.

Ilustrasi jurnal untuk mencatat pengembalian pendapatan-LRA

yang sifatnya normal dan berulang (recurring) atas penerimaan

pendapatan-LRA pada periode penerimaan maupun pada periode

sebelumnya yang dilaksanakan oleh BUD/PPKD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Pendapatan-LRA ………… xxx

Cr Kas di Kas Daerah xxx

(sesuai dengan jenis pendapatan daerah)

Ilustrasi jurnal untuk mencatat pengembalian pendapatan-LRA

yang sifatnya normal dan berulang (recurring) atas penerimaan

pendapatan-LRA pada periode penerimaan maupun pada periode

sebelumnya yang dilaksanakan oleh SKPD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Pendapatan-LRA ………… xxx

Cr Utang Kepada BUD xxx

(sesuai dengan jenis pendapatan daerah)

Koreksi dan pengembalian yang sifatnya tidak berulang (non-

recurring) atas penerimaan pendapatan-LRA yang terjadi pada periode

penerimaan pendapatan dicatat sebagai pengurang pendapatan-LRA

pada periode yang sama. Sehingga, atas transaksi ini BUD/PPKD akan

mendebet Pendapatan-LRA sesuai jenis pendapatan daerah dan

mengkredit Kas di Kas Daerah, dan SKPD akan mendebet Pendapatan-

LRA sesuai jenis pendapatan daerah dan mengkredit Utang kepada BUD.

Ilustrasi jurnal untuk mencatat pengembalian pendapatan-LRA

yang sifatnya tidak berulang (non-recurring) atas penerimaan pendapatan-

LRA pada periode penerimaan yang dilaksanakan oleh BUD/PPKD adalah

:

Tanggal Uraian Ref Debet Kredit

Dr Pendapatan-LRA ………… xxx

Cr Kas di Kas Daerah xxx

(sesuai dengan jenis pendapatan daerah)

Ilustrasi jurnal untuk mencatat pengembalian pendapatan-LRA

yang sifatnya tidak berulang (non-recurring) atas penerimaan pendapatan-

LRA pada periode penerimaan yang dilaksanakan oleh SKPD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Pendapatan-LRA ………… xxx

Cr Utang Kepada BUD xxx

(sesuai dengan jenis pendapatan daerah)

Koreksi dan pengembalian yang sifatnya tidak berulang (non-

recurring) atas penerimaan pendapatan-LRA yang terjadi pada periode

sebelumnya dibukukan sebagai pengurang saldo anggaran lebih pada

periode ditemukannya koreksi dan pengembalian tersebut. Sehingga, atas

transaksi ini BUD/PPKD akan mendebet Saldo Anggaran Lebih dan

mengkredit Kas di Kas Daerah, dan SKPD tidak melakukan pencatatan

atas transaksi ini.

Ilustrasi jurnal untuk mencatat pengembalian pendapatan-LRA

yang sifatnya tidak berulang (non-recurring) atas penerimaan pendapatan-

LRA pada periode sebelumnya yang dilaksanakan oleh BUD/PPKD

adalah :

Tanggal Uraian Ref Debet Kredit

Dr Saldo Anggaran Lebih (Pengembalian

xxx

Pendapatan-LRA …………)

Cr Kas di Kas Daerah xxx

(sesuai dengan jenis pendapatan daerah)

Dokumen sumber yang digunakan sebagai dasar pencatatan

transaksi pendapatan-LRA adalah sebagai berikut :

Transaksi Dokumen Sumber

Pendapatan asli daerah untuk pajak a. Surat Tanda Bukti Pembayaran

daerah, retribusi daerah, hasil b. Bukti penerimaan lainnya yang sah

pengelolaan kekayaan daerah yang

dipisahkan, dan lain-lain pendapatan

yang sah

II.2.2. Akuntansi Pendapatan-LO

Pendapatan-LO adalah semua hak pemerintah daerah yang diakui

sebagai penambah ekuitas dalam periode tahun anggaran yang

bersangkutan dan tidak perlu dibayar kembali.

Akuntansi pendapatan-LO disusun untuk melengkapi pelaporan

dari siklus akuntansi berbasis akrual (full accrual accounting cycle).

Sehingga Laporan Operasional, Laporan Perubahan Ekuitas, dan Neraca

mempunyai keterkaitan yang dapat dipertanggungjawabkan.

Akuntansi Pendapatan-LO menggunakan konsep transaksi Kantor

Pusat-Kantor Cabang (Home Office-Branch Office Transaction atau

disingkat HOBO). Yang bertindak sebagai Kantor Pusat adalah PPKD dan

yang bertindak sebagai Kantor Cabang adalah SKPD.

Sebagai konsekuensi dari pendekatan konsep HOBO ini,

diperlukan control pencatatan antara PPKD dan SKPD melalui akun

resiprokal (reciprocal account) yaitu akun RK-PPKD yang ada di SKPD

dan RK-SKPD yang ada di PPKD. RK-PPKD merupakan akun ekuitas

pada SKPD dengan saldo normal kredit (Cr). RK-SKPD merupakan akun

aset pada BUD/PPKD dengan saldo normal debet (Dr).

Pendapatan-LO diakui pada saat :

1. timbulnya hak atas pendapatan atau timbulnya hak untuk menagih

pendapatan yang diperoleh berdasarkan peraturan perundang-

undangan atau timbulnya hak untuk menagih imbalan atas suatu

pelayanan yang telah selesai diberikan berdasarkan peraturan

perundang-undangan.

2. direalisasi, yaitu adanya aliran masuk sumber daya ekonomi atas

pendapatan atau adanya hak yang telah diterima oleh pemerintah

daerah tanpa terlebih dahulu adanya penagihan.

Perbedaan Pendapatan-LRA dengan Pendapatan-LO adalah

pada saat pengakuan. Pendapatan-LRA diakui pada saat kas diterima di

rekening kas umum daerah, sedangkan Pendapatan-LO diakui pada saat

timbulnya hak atas pendapatan tersebut atau adanya aliran masuk

sumber daya ekonomi.

Ilustrasi jurnal untuk mencatat pengakuan pendapatan-LO berupa

pajak daerah pada saat Surat Ketetapan Pajak Daerah diterbitkan yang

dilaksanakan oleh SKPD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Piutang Pendapatan-LO Pajak Daerah xxx

Cr Pendapatan-LO Pajak Daerah xxx

(sesuai dengan jenis pendapatan pajak daerah)

Ilustrasi jurnal untuk mencatat pengakuan pendapatan-LO berupa

retribusi daerah pada saat Surat Ketetapan Retribusi Daerah diterbitkan

yang dilaksanakan oleh SKPD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Piutang Pendapatan-LO Retribusi Daerah xxx

Cr Pendapatan-LO Retribusi Daerah xxx

(sesuai dengan jenis pendapatan retribusi daerah)

Ilustrasi jurnal untuk mencatat pengakuan pendapatan-LO berupa

hasil pengelolaan kekayaan daerah yang dipisahkan (dividen), seperti

investasi dengan menggunakan metode biaya (cost method) pada saat

pengumuman dividen oleh investee yang dilaksanakan oleh BUD/PPKD

adalah :

Tanggal Uraian Ref Debet Kredit

Dr Piutang Pendapatan-LO Hasil xxx

Pengelolaan Kekayaan Daerah Yang

Dipisahkan-dividen

Cr Pendapatan-LO Hasil Pengelolaan xxx

Kekayaan Daerah Yang Dipisahkan-

dividen

Ilustrasi jurnal untuk mencatat pengakuan pendapatan-LO berupa

hasil pengelolaan kekayaan daerah yang dipisahkan (dividen), seperti

investasi dengan menggunakan metode ekuitas (equity method) pada

saat pengumuman dividen oleh investee yang dilaksanakan oleh

BUD/PPKD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Piutang Pendapatan-LO Hasil xxx

Pengelolaan Kekayaan Daerah Yang

Dipisahkan-dividen

Cr Investasi Jangka Panjang xxx

Ilustrasi jurnal untuk mencatat pengakuan pendapatan-LO berupa

hasil pengelolaan kekayaan daerah yang dipisahkan (dividen), seperti

investasi dengan menggunakan metode ekuitas (equity method) pada

saat pengumuman laba oleh investee yang dilaksanakan oleh BUD/PPKD

adalah :

Tanggal Uraian Ref Debet Kredit

Dr Investasi Jangka Panjang xxx

Cr Pendapatan-LO Hasil Pengelolaan xxx

Kekayaan Daerah Yang Dipisahkan-

pengakuan laba

Ilustrasi jurnal untuk mencatat pengakuan pendapatan-LO berupa

Lain-lain Pendapatan Asli Daerah Yang Sah yang dilaksanakan oleh

SKPD/BUD/PPKD, pada saat transaksi terjadi adalah :

Tanggal Uraian Ref Debet Kredit

Dr Piutang Pendapatan-LO Lain-lain PAD

xxx

yang sah

Cr Pendapatan-LO Lain-lain PAD yang sah xxx

Mekanisme realisasi Piutang Pendapatan-LO dapat diterima

langsung di kas umum daerah atau diterima melalui bendahara

penerimaan SKPD. Karena pendekatan akuntansi Pendapatan-LO

menggunakan HOBO sebagaimana diuraikan diatas, maka realisasi

Piutang Pendapatan-LO baik yang diterima langsung di kas umum daerah

atau melalui bendahara penerimaan SKPD akan diperlakukan sama.

BUD/PPKD akan mengakui RK-SKPD berupa pendapatan-LO.

Sehingga, atas transaksi ini BUD/PPKD akan mendebet RK-SKPD dan

mengkredit Pendapatan-LO. SKPD akan mengakui realisasi piutang

dengan mendebet RK-PPKD dan mengkredit Piutang Pendapatan-LO.

Ilustrasi jurnal untuk mencatat realisasi piutang pendapatan-LO

oleh BUD/PPKD adalah :

Tanggal Uraian Ref Debet Kredit

Dr RK-SKPD xxx

Cr Pendapatan-LO ………… xxx

(sesuai dengan jenis pendapatan daerah)

Ilustrasi jurnal untuk mencatat realisasi piutang pendapatan-LO

oleh SKPD adalah :

Tanggal Uraian Ref Debet Kredit

Dr RK-PPKD xxx

Cr Piutang Pendapatan-LO ………… xxx

(sesuai dengan jenis pendapatan daerah)

Pada tanggal pelaporan perlu dilakukan rekonsiliasi pendapatan-

LO, RK-SKPD, dan RK-PPKD antara SKPD dan BUD/PPKD.

Akuntansi pendapatan-LO dilaksanakan berdasarkan azas bruto,

yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah

netonya, yaitu jumlah setelah dikompensasikan dengan pengeluaran.

Pencatatan azas bruto dapat dikecualikan dalam hal besaran pengurang

terhadap jenis pendapatan-LO bersifat variable.

Apabila terdapat pengembalian pendapatan-LO maka harus

dianalisis terlebih dahulu sifat pengembalian tersebut. Pengembalian yang

sifatnya normal dan berulang (recurring) atas penerimaan pendapatan-LO

pada periode penerimaan maupun pada periode sebelumnya dicatat

sebagai pengurang pendapatan-LO. Sehingga, atas transaksi ini

BUD/PPKD akan mendebet Pendapatan-LO dan mengkredit RK-SKPD.

Dan atas transaksi ini SKPD akan mendebet Pendapatan-LO dan RK-

PPKD.

Ilustrasi jurnal untuk mencatat pengembalian pendapatan-LO yang

sifatnya normal dan berulang (recurring) atas penerimaan pendapatan-LO

pada periode penerimaan maupun pada periode sebelumnya yang

dilaksanakan oleh BUD/PPKD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Pendapatan-LO ………… xxx

Cr RK-SKPD xxx

(sesuai dengan jenis pendapatan daerah)

Ilustrasi jurnal untuk mencatat pengembalian pendapatan-LO yang

sifatnya normal dan berulang (recurring) atas penerimaan pendapatan-LO

pada periode penerimaan maupun pada periode sebelumnya yang

dilaksanakan oleh SKPD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Pendapatan-LO ………… xxx

Cr RK-PPKD xxx

(sesuai dengan jenis pendapatan daerah)

Koreksi dan pengembalian yang sifatnya tidak berulang (non-

recurring) atas penerimaan pendapatan-LO yang terjadi pada periode

penerimaan pendapatan dicatat sebagai pengurang pendapatan-LO pada

periode yang sama. Sehingga, atas transaksi ini BUD/PPKD akan

mendebet Pendapatan-LO dan mengkredit RK-SKPD. Dan atas transaksi

ini SKPD akan mendebet Pendapatan-LO dan mengkredit RK-SKPD.

Ilustrasi jurnal untuk mencatat pengembalian pendapatan-LO yang

sifatnya tidak berulang (non-recurring) atas penerimaan pendapatan-LO

pada periode penerimaan yang dilaksanakan oleh BUD/PPKD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Pendapatan-LO ………… xxx

Cr RK-SKPD xxx

(sesuai dengan jenis pendapatan daerah)

Ilustrasi jurnal pengembalian pendapatan-LO yang sifatnya tidak

berulang (non-recurring) atas penerimaan pendapatan-LO pada periode

penerimaan yang dilaksanakan oleh SKPD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Pendapatan-LO ………… xxx

Cr RK-PPKD xxx

(sesuai dengan jenis pendapatan daerah)

Koreksi dan pengembalian yang sifatnya tidak berulang (non-

recurring) atas penerimaan pendapatan-LO yang terjadi pada periode

sebelumnya dibukukan sebagai pengurang ekuitas pada periode

ditemukannya koreksi dan pengembalian tersebut. Sehingga, atas

transaksi ini BUD/PPKD akan mendebet Ekuitas dan mengkredit Kas di

Kas Daerah, dan SKPD tidak melakukan pencatatan atas transaksi ini.

Ilustrasi jurnal untuk mencatat pengembalian pendapatan-LO yang

sifatnya tidak berulang (non-recurring) atas penerimaan pendapatan-LO

pada periode sebelumnya yang dilaksanakan oleh BUD/PPKD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Ekuitas xxx

Cr Kas di Kas Daerah xxx

Dokumen sumber yang digunakan sebagai dasar pencatatan

transaksi pendapatan-LO adalah sebagai berikut :

Transaksi Dokumen Sumber

Pendapatan asli daerah untuk pajak a. Surat Ketetapan Pajak Daerah

daerah dan retribusi daerah b. Surat Ketetapan Retribusi Daerah

Pendapatan asli daerah untuk hasil Surat ketetapan pembagian dividen

pengelolaan kekayaan daerah yang dari hasil Rapat Umum Pemegang

dipisahkan Saham BUMD atau entitas investasi

lainnya.

Berikut adalah ilustrasi ke-1 transaksi Pendapatan-LRA dan

Pendapatan-LO pada Dinas Peternakan selama tahun anggaran 201x.

Pada tanggal 15-Jan-1x, Dinas Peternakan menerbitkan Surat Ketetapan Retribusi

Daerah (SKRD) sebagai berikut :

a. SKRD No. 001 berupa retribusi pelayanan pasar hewan untuk CV Anugrah

sebesar Rp. 15.500.000,

b. SKRD No. 002 berupa retribusi pakan ternak untuk PT Pakan sebesar Rp.

35.500.500,

c. SKRD No. 003 berupa retribusi pakan ternak untuk PT Adinda sebesar Rp.

20.005.000,

Tanggal jatuh tempo 30 hari, denda 2% perbulan.

Jurnal atas transaksi pada tanggal 15-Jan-1x adalah :

Tanggal Uraian Ref Debet Kredit

Piutang Pendapatan-LO Retribusi 71.005.500

15-Jan-1x Dr

Daerah

Cr Pendapatan-LO Retribusi Daerah 71.005.500

(SKRD No : 001, 002, dan 003)

Pada tanggal 10-Feb-1x, Bendahara Penerimaan menerima pembayaran Surat

Ketetapan Retribusi Daerah (SKRD) No. 002 dari PT Pakan sebesar Rp. 35.500.500,

dan pada hari yang sama, bendahara melakukan penyetoran ke rekening kas umum

daerah

Jurnal atas transaksi pada tanggal 10-Feb-1x adalah :

Tanggal Uraian Ref Debet Kredit

10-Feb-1x Dr Kas di Bendahara Penerimaan 35.500.500

Cr Pendapatan yang Ditangguhkan 35.500.500

(Pada saat penerimaan)

Tanggal Uraian Ref Debet Kredit

10-Feb-1x Dr Pendapatan yang Ditangguhkan 35.500.500

Cr Kas di Bendahara Penerimaan 35.500.500

(Pada saat penyetoran)

Tanggal Uraian Ref Debet Kredit

10-Feb-1x Dr Utang kepada BUD 35.500.500

Cr Pendapatan-LRA Retribusi Daerah 35.500.500

(Pada saat pengakuan Pendapatan-LRA Retribusi Daerah)

Tanggal Uraian Ref Debet Kredit

10-Feb-1x Dr RK-PPKD 35.500.500

Piutang Pendapatan-LO Retribusi 35.500.500

Cr

Daerah

(Pada saat realisasi piutang Pendapatan-LO Retribusi Daerah)

Pada tanggal 15-Feb-1x, Bendahara Penerimaan menerima nota kredit pembayaran

Surat Ketetapan Retribusi Daerah (SKRD) No. 001 dari CV Anugrah sebesar Rp.

15.500.000, dan nota kredit pembayaran Surat Ketetapan Retribusi Daerah (SKRD)

No. 003 dari PT Adinda sebesar Rp. 20.500.000

Jurnal atas transaksi pada tanggal 15-Feb-1x adalah :

Tanggal Uraian Ref Debet Kredit

15-Feb-1x Dr Utang kepada BUD 36.000.000

Cr Pendapatan-LRA Retribusi Daerah 36.000.000

(Pada saat pengakuan Pendapatan-LRA Retribusi Daerah)

Tanggal Uraian Ref Debet Kredit

15-Feb-1x Dr RK-PPKD 36.000.000

Piutang Pendapatan-LO Retribusi 36.000.000

Cr

Daerah

(Pada saat realisasi piutang Pendapatan-LO Retribusi Daerah)

Pada tanggal 01-Mar-1x, Dinas Peternakan menerbitkan Surat Ketetapan Lebih Bayar

Retribusi Daerah atas SKRD No. 003 kepada PT Adinda sebesar Rp. 495.000

Tanggal Uraian Ref Debet Kredit

Piutang Pendapatan-LO Retribusi 495.000

01-Mar-1x Dr

Daerah

Cr RK-PPKD 495.000

Pada tanggal 10-Mar-1x, BUD mengembalikan kelebihan bayar Retribusi Daerah

kepada PT Adinda sebesar Rp. 495.000 berdasarkan SKLBRD

Tanggal Uraian Ref Debet Kredit

10-Mar-1x Dr Pendapatan-LRA Retribusi Daerah 495.000

Cr Utang Kepada BUD 495.000

Berikut disajikan jurnal atas ilustrasi ke-1 pada Dinas Peternakan.

Pemerintah Kabupaten Subang

Jurnal Umum

SKPD : Dinas Peternakan Hal : xx

Kode Organisasi : x.xx.xx

Kode

No Tanggal Uraian Ref Debet (Rp) Kredit (Rp)

Rekening

1 15-Jan-1x Piutang Pendapatan-LO 71.005.500

Retribusi Daerah

Pendapatan-LO Retribusi 71.005.500

Daerah

2 10-Feb-1x Kas di Bendahara 35.500.500

Penerimaan

Pendapatan yang 35.500.500

Pemerintah Kabupaten Subang

Jurnal Umum

SKPD : Dinas Peternakan Hal : xx

Kode Organisasi : x.xx.xx

Ditangguhkan

3 10-Feb-1x Pendapatan yang 35.500.500

Ditangguhkan

Kas di Bendahara 35.500.500

Penerimaan

4 10-Feb-1x Utang kepada BUD 35.500.500

Pendapatan-LRA Retribusi 35.500.500

Daerah

5 10-Feb-1x RK-PPKD 35.500.500

Piutang Pendapatan-LO 35.500.500

Retribusi Daerah

6 15-Feb-1x Utang kepada BUD 36.000.000

Pendapatan-LRA Retribusi 36.000.000

Daerah

7 15-Feb-1x RK-PPKD 36.000.000

Piutang Pendapatan-LO 36.000.000

Retribusi Daerah

8 01-Mar-1x Piutang Pendapatan-LO 495.000

Retribusi Daerah

RK-PPKD 495.000

9 10-Mar-1x Pendapatan-LRA Retribusi 495.000

Daerah

Utang kepada BUD 495.000

Pemerintah Kabupaten Subang

Jurnal Umum

SKPD : Dinas Peternakan Hal : xx

Kode Organisasi : x.xx.xx

Jumlah 285.997.500 285.997.500

Berikut adalah ilustrasi ke-2 transaksi Pendapatan-LRA dan

Pendapatan-LO pada Dinas Pendapatan Pengelolaan Keuangan dan Aset

Daerah selama tahun anggaran 201x.

Pada tanggal 15-Jan-1x, Dinas Pendapatan menerbitkan Surat Ketetapan Pajak

Daerah (SKPD) sebagai berikut :

a. SKPD No. 001 berupa pajak hotel untuk Hotel Abadi sebesar Rp. 31.500.000,

b. SKPD No. 002 berupa pajak resotran untuk RM Purnama sebesar Rp.

50.500.500,

Tanggal jatuh tempo 30 hari, denda 2% perbulan.

Jurnal atas transaksi pada tanggal 15-Jan-1x adalah :

Tanggal Uraian Ref Debet Kredit

Piutang Pendapatan-LO Pajak 82.000.500

15-Jan-1x Dr

Daerah

Cr Pendapatan-LO Pajak Daerah 82.000.500

(SKPD No : 001, dan 002)

Pada tanggal 10-Feb-1x, Bendahara Penerimaan menerima pembayaran Surat

Ketetapan Pajak Daerah (SKPD) No. 002 dari Hotel Abadi sebesar Rp. 31.500.000,

dan pada hari yang sama, bendahara melakukan penyetoran ke rekening kas umum

daerah

Jurnal atas transaksi pada tanggal 10-Feb-1x adalah :

Tanggal Uraian Ref Debet Kredit

10-Feb-1x Dr Kas di Bendahara Penerimaan 31.500.000

Cr Pendapatan yang Ditangguhkan 31.500.000

(Pada saat penerimaan)

Tanggal Uraian Ref Debet Kredit

10-Feb-1x Dr Pendapatan yang Ditangguhkan 31.500.000

Cr Kas di Bendahara Penerimaan 31.500.000

(Pada saat penyetoran)

Tanggal Uraian Ref Debet Kredit

10-Feb-1x Dr Utang kepada BUD 31.500.000

Cr Pendapatan-LRA Pajak Daerah 31.500.000

(Pada saat pengakuan Pendapatan-LRA Pajak Daerah)

Tanggal Uraian Ref Debet Kredit

10-Feb-1x Dr RK-PPKD 31.500.000

Piutang Pendapatan-LO Pajak 31.500.000

Cr

Daerah

(Pada saat realisasi piutang Pendapatan-LO Pajak Daerah)

Pada tanggal 15-Feb-1x, Bendahara Penerimaan menerima nota kredit pembayaran

Surat Ketetapan Pajak Daerah (SKPD) No. 002 dari RM Purnama sebesar Rp.

50.500.500

Jurnal atas transaksi pada tanggal 15-Feb-1x adalah :

Tanggal Uraian Ref Debet Kredit

15-Feb-1x Dr Utang kepada BUD 50.500.500

Cr Pendapatan-LRA Pajak Daerah 50.500.500

(Pada saat pengakuan Pendapatan-LRA Pajak Daerah)

Tanggal Uraian Ref Debet Kredit

15-Feb-1x Dr RK-PPKD 50.500.500

Piutang Pendapatan-LO Pajak 50.500.500

Cr

Daerah

(Pada saat realisasi piutang Pendapatan-LO Pajak Daerah)

Pada tanggal 10-Mar-1x, Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah

menerima Surat Keputusan RUPS BPR (BUMD) berupa pengumuman deviden

sebesar Rp. 18.180.000.

Pencatatan penyertaan modal pemerintah daerah menggunakan metode ekuitas.

Tanggal Uraian Ref Debet Kredit

Piutang Pendapatan-LO Hasil 18.180.000

10-Mar-1x Dr Pengelolaan Kekayaan Daerah

yang Dipisahkan-deviden

Cr Investasi Jangka Panjang 18.180.000

Pada tanggal 11-Mar-1x, Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah

menerima Surat Keputusan dari Menteri Keuangan tentang DAU sebesar Rp.

567.360.000, dana DAK sebesar Rp. 19.920.000.

Tanggal Uraian Ref Debet Kredit

Piutang Pendapatan-LO 567.360.000

11-Mar-1x Dr

Pendapatan Dana Alokasi Umum

Piutang Pendapatan-LO 19.920.000

Dr

Pendapatan Dana Alokasi Khusus

Pendapatan-LO Pendapatan 567.360.000

Cr

Dana Alokasi Umum

Pendapatan-LO Pendapatan 19.920.000

Cr

Dana Alokasi Khusus

Pada tanggal 31-Mar-1x, Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah

menerima Surat Keputusan Pengumuman Laba BPR (BUMD).

Tanggal Uraian Ref Debet Kredit

31-Mar-1x Dr Investasi Jangka Panjang 18.180.000

Pendapatan-LO Hasil 18.180.000

Cr Pengelolaan Kekayaan Daerah

yang Dipisahkan-deviden

Pada tanggal 01-Apr-1x, Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah

menerima Nota Kredit ke rekening Kas Umum Daerah dari BPR (BUMD) sebesar Rp.

18.800.000

Tanggal Uraian Ref Debet Kredit

01-Apr-1x Dr RK-PPKD 18.180.000

Piutang Pendapatan-LO Hasil 18.180.000

Cr Pengelolaan Kekayaan Daerah

yang Dipisahkan-deviden

Tanggal Uraian Ref Debet Kredit

01-Apr-1x Dr Utang Kepada BUD 18.180.000

Pendapatan-LRA Hasil 18.180.000

Cr Pengelolaan Kekayaan Daerah

yang Dipisahkan-deviden

Pada tanggal 01-Apr-1x, Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah

menerima Nota Kredit ke rekening Kas Umum Daerah dari Departemen Keuangan

sebesar Rp. 567.360.000 sebagai realisasi DAU dan sebesar Rp. 19.920.000 sebagai

realisasi DAK

Tanggal Uraian Ref Debet Kredit

01-Apr-1x Dr RK-PPKD 587.280.000

Piutang Pendapatan-LO 567.360.000

Cr

Pendapatan Dana Alokasi Umum

Piutang Pendapatan-LO 19.920.000

Cr

Pendapatan Dana Alokasi Khusus

Tanggal Uraian Ref Debet Kredit

01-Apr-1x Dr Utang Kepada BUD 587.280.000

Pendapatan-LRA Pendapatan 567.360.000

Cr

Dana Alokasi Umum

Pendapatan-LRA Pendapatan 19.920.000

Cr

Dana Alokasi Khusus

Pada tanggal 10-Apr-1x, Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah

menerima Surat Keputusan Gubenur tentang Dana Bagi Hasil Pajak sebesar Rp.

75.360.000

Tanggal Uraian Ref Debet Kredit

Piutang Pendapatan-LO 75.360.000

10-Apr-1x Dr Pendapatan Dana Bagi Hasil

Pajak

Pendapatan-LO Pendapatan 75.360.000

Cr

Dana Bagi Hasil Pajak

Pada tanggal 30-Apr-1x, Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah

menerima Nota Kredit dari BUD Provinsi sebesar Rp. 75.360.000 sebagai realisasi

Dana Bagi Hasil Pajak

Tanggal Uraian Ref Debet Kredit

30-Apr-1x Dr RK-PPKD 75.360.000

Piutang Pendapatan-LO 75.360.000

Cr Pendapatan Dana Bagi Hasil

Pajak

Tanggal Uraian Ref Debet Kredit

30-Apr-1x Dr Utang Kepada BUD 75.360.000

Pendapatan-LRA Pendapatan 75.360.000

Cr

Dana Bagi Hasil Pajak

Atas ilustrasi ke-2 diatas, dibawah ini disajikan jurnal Dinas

Pendapatan Pengelolaan Keuangan dan Aset Daerah.

Pemerintah Kabupaten Subang

Jurnal Umum

SKPD : Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Hal : xx

Kode Organisasi : x.xx.xx

Kode

No Tanggal Uraian Ref Debet (Rp) Kredit (Rp)

Rekening

1 15-Jan-1x Piutang Pendapatan-LO 82.000.500

Pajak Daerah

Pendapatan-LO Pajak 82.000.50

Daerah

2 10-Feb-1x Kas di Bendahara 31.500.000

Penerimaan

Pendapatan yang 31.500.00

ditangguhkan

3 10-Feb-1x Pendapatan yang 31.500.000

ditangguhkan

Kas di Bendahara 31.500.00

Penerimaan

4 10-Feb-1x Utang kepada BUD 31.500.000

Pendapatan-LRA Pajak 31.500.00

Daerah

5 10-Feb-1x RK-PPKD 31.500.000

Piutang Pendapatan-LO 31.500.00

Pajak Daerah

6 15-Feb-1x Utang kepada BUD 50.500.500

Pendapatan-LRA Pajak 50.500.50

Daerah

7 15-Feb-1x RK-PPKD 50.500.500

Pemerintah Kabupaten Subang

Jurnal Umum

SKPD : Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Hal : xx

Kode Organisasi : x.xx.xx

Piutang Pendapatan-LO 50.500.50

Pajak Daerah

8 10-Mar-1x Piutang Pendapatan-LO 18.180.000

Hasil Pengelolaan

Kekayaan Daerah Yang

Dipisahkan-deviden

Investasi Jangka Panjang 18.180.00

9 11-Mar-1x Piutang Pendapatan-LO 567.360.000

Pendapatan Dana

Alokasi Umum

Piutang Pendapatan-LO 19.920.000

Pendapatan Dana

Alokasi Khusus

Pendapatan-LO 567.360.00

Pendapatan Dana

Alokasi Umum

Pendapatan-LO 19.920.00

Pendapatan Dana

Alokasi Khusus

10 31-Mar-1x Investasi Jangka Panjang 18.180.000

Pendapatan-LO Hasil 18.180.00

Pengelolaan Kekayaan

Daerah Yang Dipisahkan-

deviden

11 01-Apr-1x RK-PPKD 18.180.000

Piutang Pendapatan-LO 18.180.00

Hasil Pengelolaan

Kekayaan Daerah Yang

Dipisahkan-deviden

Pemerintah Kabupaten Subang

Jurnal Umum

SKPD : Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Hal : xx

Kode Organisasi : x.xx.xx

12 01-Apr-1x Utang kepada BUD 18.180.000

Pendapatan-LRA Hasil 18.180.00

Pengelolaan Kekayaan

Daerah Yang Dipisahkan-

deviden

13 01-Apr-1x RK-PPKD 587.280.000

Piutang Pendapatan-LO 567.360.00

Pendapatan Dana

Alokasi Umum

Piutang Pendapatan-LO 19.920.00

Pendapatan Dana

Alokasi Khusus

14 01-Apr-1x Utang Kepada BUD 587.280.000

Pendapatan-LRA 567.360.00

Pendapatan Dana

Alokasi Umum

Pendapatan-LRA 19.920.00

Pendapatan Dana

Alokasi Khusus

15 10-Apr-1x Piutang Pendapatan-LO 75.360.000

Pendapatan Dana Bagi

Hasil Pajak

Pendapatan-LO 75.360.00

Pendapatan Dana Bagi

Hasil Pajak

Pemerintah Kabupaten Subang

Jurnal Umum

SKPD : Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Hal : xx

Kode Organisasi : x.xx.xx

16 30-Apr-1x RK-PPKD 75.360.000

Piutang Pendapatan-LO 75.360.00

Pendapatan Dana Bagi

Hasil Pajak

17 30-Apr-1x Utang Kepada BUD 75.360.000

Pendapatan-LRA 75.360.00

Pendapatan Dana Bagi

Hasil Pajak

Jumlah 2.369.641.500 2.369.641.50

Atas ilustrasi ke-1 dan ke-2 diatas, dibawah ini disajikan jurnal

transaksi oleh BUD/PPKD.

Pemerintah Kabupaten Subang

Jurnal Umum

SKPD : BUD/PPKD Hal : xx

Kode Organisasi : x.xx.xx

Kode

No Tanggal Uraian Ref Debet (Rp) Kredit (Rp)

Rekening

1 10-Feb-1x Kas di Kas Daerah 35.500.000

Pendapatan-LRA Retribusi 35.500.000

Daerah

2 10-Feb-1x RK-SKPD (Dinas 35.500.000

Peternakan)

Pendapatan-LO Retribusi 35.500.000

Daerah

3 10-Feb-1x Kas di Kas Daerah 31.500.000

Pemerintah Kabupaten Subang

Jurnal Umum

SKPD : BUD/PPKD Hal : xx

Kode Organisasi : x.xx.xx

Pendapatan-LRA Pajak 31.500.000

Daerah

4 10-Feb-1x RK-SKPD (DPPKAD) 31.500.000

Pendapatan-LO Pajak 31.500.000

Daerah

5 15-Feb-1x Kas di Kas Daerah 36.000.000

Pendapatan-LRA Retribusi 36.000.000

Daerah

6 15-Feb-1x RK-SKPD (Dinas 36.000.000

Peternakan)

Pendapatan-LO Retribusi 36.000.000

Daerah

7 15-Feb-1x Kas di Kas Daerah 50.500.500

Pendapatan-LRA Pajak 50.500.500

Daerah

8 15-Feb-1x RK-SKPD (DPPKAD) 50.500.500

Pendapatan-LO Pajak 50.500.500

Daerah

9 10-Mar-1x Pendapatan-LRA Retribusi 495.000

Daerah

Kas di Kas Daerah 495.000

10 10-Mar-1x Pendapatan-LO Retribusi 495.000

Daerah

RK-SKPD (Dinas 495.000

Pemerintah Kabupaten Subang

Jurnal Umum

SKPD : BUD/PPKD Hal : xx

Kode Organisasi : x.xx.xx

Peternakan)

11 01-Apr-1x Kas di Kas Daerah 18.180.000

Pendapatan-LRA Hasil 18.180.000

Pengelolaan Kekayaan

Daerah yang Dipisahkan

12 01-Apr-1x RK-SKPD (DPPKAD) 18.180.000

Pendapatan-LO Hasil 18.180.000

Pengelolaan Kekayaan

Daerah yang Dipisahkan

13 01-Apr-1x Kas di Kas Daerah 587.280.000

Pendapatan-LRA 567.360.000

Pendapatan Dana Alokasi

Umum

Pendapatan-LRA 19.920.000

Pendapatan Dana Alokasi

Umum

14 01-Apr-1x RK-SKPD (DPPKAD) 587.280.000

Pendapatan-LO 567.360.000

Pendapatan Dana Alokasi

Umum

Pendapatan-LO 19.920.000

Pendapatan Dana Alokasi

Umum

15 30-Apr-1x Kas di Kas Daerah 75.360.000

Pendapatan-LRA 75.360.000

Pendapatan Dana Bagi

Hasil Pajak

Pemerintah Kabupaten Subang

Jurnal Umum

SKPD : BUD/PPKD Hal : xx

Kode Organisasi : x.xx.xx

16 01-Apr-1x RK-SKPD (DPPKAD) 75.360.000

Pendapatan-LO 75.360.000

Pendapatan Dana Bagi

Hasil Pajak

Jumlah 1.669.631.000 1.669.631.000

II.3. Akuntansi Belanja

Belanja adalah semua pengeluaran kas dari rekening kas umum

daerah dan setara kas yang mengurangi saldo anggaran lebih dalam

periode tahun anggaran bersangkutan yang tidak akan diperoleh

pembayarannya kembali oleh pemerintah daerah.

Mekanisme belanja daerah dapat dibedakan menjadi dua

mekanisme, yaitu : mekanisme belanja langsung (LS) dan mekanisme

belanja menggunakan uang persediaan (UP).

Mekanisme belanja langsung (LS) merupakan pembayaran yang

dilaksanakan setelah penagihan dari pihak ketiga diuji berdasarkan surat

pertanggungjawaban belanja dan kelengkapan bukti lainnya. Pada

dasarnya, mekanisme ini merupakan pengeluaran yang dapat diketahui

secara definitif segala sesuatu yang berkenan dengan pengeluaran

belanja dimaksud.

Mekanisme belanja langsung (LS) digunakan untuk pencairan

belanja gaji dan tunjangan, belanja bunga, belanja subsidi, belanja hibah,

belanja bantuan sosial, belanja bagi hasil, belanja bantuan keuangan,

belanja tidak terduga dan untuk pencairan belanja pengadaan barang dan

jasa melalui pihak ketiga. Termasuk dalam belanja pengadaan barang dan

jasa melalui pihak ketiga adalah belanja modal yang akan menghasilkan

aset tetap dan belanja pengadaan barang dan jasa non investasi yang

akan menghasilkan aset lancar.

Mekanisme belanja langsung (LS) diawali dengan penerbitan

Surat Perintah Membayar Langsung (SPM LS) disertai dengan

kelengkapannya yang ditujukan kepada Bendahara Umum Daerah (BUD)

atau kepada kuasanya. Berdasarkan SPM LS, BUD menerbitkan Surat

Perintah Pencairan Dana Langsung (SP2D LS).

Entitas akuntansi menggunakan mekanisme pembayaran

langsung (LS) sesuai dengan DPA SKPD atau anggaran belanja yang

dialokasikan kepada entitas akuntansi.

Mekanisme belanja menggunakan uang persediaan dikenal

dengan mekanisme uang persediaan (UP), ganti uang persediaan (GU)

dan tambahan uang persediaan (TU) atau disingkat dengan UP/GU/TU.

Mekanisme belanja UP/GU/TU digunakan untuk pencairan belanja

pengadaan barang dan jasa melalui bendahara pengeluaran, termasuk

belanja modal yang akan menghasilkan aset tetap dan belanja pengadaan

barang dan jasa non investasi yang akan menghasilkan aset lancar.

Uang persediaan bersifat isi ulang (revolving), artinya apabila

uang persediaan telah dipertanggungjawabkan penggunaannya, maka

akan diganti atau diisi kembali. Pertanggungjawaban uang persediaan

ditandai dengan telah lengkapnya bukti pengeluaran secara definitive

serta jumlah penggunaan uang persediaan telah mencapai prosentase

tertentu sebagaimana ditetapkan dalam kebijakan pengelolaan keuangan

daerah.

Sebelum uang persediaan ini dibelanjakan dan

dipertanggungjawabankan, uang persediaan belum membebani rekening

belanja manapun.

Mekanisme pembayaran menggunakan uang persediaan diawali

dengan pengisian saldo awal uang persediaan. Pengisian saldo awal ini

dilakukan dengan penerbitan Surat Perintah Membayar Uang Persediaan

(SPM UP) yang disertai dengan dokumen kelengkapannya. SPM UP

ditujukan kepada BUD atau kepada kuasanya. Berdasarkan SPM UP,

BUD menerbitkan Surat Perintah Pencairan Dana Uang Persediaan

(SP2D UP).

Penggantian atau pengisian kembali uang persediaan dilakukan

setelah uang persediaan digunakan dan dipertanggungjawabkan kepada

BUD. Penggantian uang persediaan dilakukan dengan penerbitan Surat

Perintah Membayar Ganti Uang Persediaan (SPM GU) yang disertai

dengan dokumen kelengkapannya. SPM GU ditujukan kepada BUD atau

kepada kuasanya. Berdasarkan SPM GU, BUD menerbitkan Surat

Perintah Pencairan Dana Ganti Uang Persediaan (SP2D GU).

Pada akhir tahun anggaran, harus dilakukan penutupan terhadap

uang persediaan. Penutupan uang persediaan dilakukan dengan

penerbitan Surat Perintah Membayar Ganti Uang Persediaan Nihil (SPM

GU Nihil) yang disertai dengan dokumen kelengkapannya. SPM GU Nihil

ditujukan kepada BUD atau kepada kuasanya. Berdasarkan SPM GU

Nihil, BUD menerbitkan Surat Perintah Pencairan Dana Ganti Uang

Persediaan Nihil (SP2D GU Nihil).

Apabila uang persediaan kurang untuk memenuhi kebutuhan kas,

maka dapat dilakukan penambahan uang persediaan. Panambahan uang

persediaan dilakukan dengan penerbitan Surat Perintah Membayar

Tambahan Uang Persediaan (SPM TU) yang disertai dengan dokumen

kelengkapannya. SPM TU ini ditujukan kepada BUD atau kepada

kuasanya. Berdasarkan SPM TU, BUD menerbitkan Surat Perintah

Pencairan Dana Tambahan Uang Persediaan (SP2D TU).

Setelah waktu penggunaan tambahan uang persediaan selesai

dan/atau berakhirnya tahun anggaran, harus dilakukan penutupan

terhadap tambahan uang persediaan. Penutupan tambahan uang

persediaan dilakukan dengan penerbitan Surat Perintah Membayar

Tambahan Uang Persediaan Nihil (SPM TU Nihil) yang disertai dengan

dokumen kelengkapannya. SPM TU Nihil ditujukan kepada BUD atau

kepada kuasanya. Berdasarkan SPM TU Nihil, BUD menerbitkan Surat

Perintah Pencairan Dana Tambahan Uang Persediaan Nihil (SP2D TU

Nihil).

Realisasi belanja daerah pada entitas akuntansi merupakan

pengeluaran kas dari rekening kas umum daerah yang digunakan untuk

realisasi belanja daerah yang telah dialokasikan kepada entitas akuntansi

berdasarkan DPA SKPD.

II.3.1. Pengakuan Realisasi Belanja

Belanja daerah diakui pada saat kas dikeluarkan dari rekening kas

umum daerah. Dibawah ini akan diuraikan mengenai pengakuan realisasi

belanja berdasarkan mekanisme belanja daerah.

Pertama, pengakuan realisasi belanja langsung (LS). Pengakuan

realisasi belanja langsung (LS) dilakukan pada saat kas dikeluarkan dari

kas umum daerah, yaitu pada saat diterbitkannya SP2D LS. SP2D LS

merupakan dokumen sumber untuk merekam belanja langsung (LS).

Entitas akuntansi menggunakan mekanisme belanja langsung

(LS) sesuai dengan belanja yang telah dialokasikan, yaitu untuk realisasi

belanja : (1) belanja gaji dan tunjangan; (2) belanja pengadaan barang

dan jasa melalui pihak ketiga yang akan menghasilkan aset tetap; dan (3)

belanja pengadaan barang dan jasa non investasi melalui pihak ketiga

yang akan menghasilkan aset lancar.

Ilustrasi jurnal untuk mencatat pengakuan belanja dengan

mekanisme belanja langsung (LS) belanja gaji dan tunjangan oleh SKPD

adalah :

Tanggal Uraian Ref Debet Kredit

Dr Belanja Pegawai xxx

Cr Piutang Dari BUD xxx

buku pembantu belanja pegawai dibuat sampai dengan rincian obyek belanja

Ilustrasi jurnal untuk mencatat pengakuan belanja dengan

mekanisme belanja langsung (LS) belanja gaji dan tunjangan oleh

BUD/PPKD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Belanja Pegawai xxx

Cr Kas di Kas Daerah xxx

Pada realisasi belanja gaji dan tunjangan, terdapat penerimaan

dan penyetoran pihak ketiga yang disebut sebagai penerimaan PFK dan

penyetoran PFK.

Penerimaan PFK pada belanja gaji dan tunjangan merupakan

potongan atas realisasi belanja gaji dan tunjangan yang dilakukan oleh

pemerintah daerah untuk kepentingan pihak lain.

Penyetoran PFK merupakan penyetoran kepada pihak lain atas

potongan realisasi belanja gaji dan tunjangan yang telah dilakukan oleh

pemerintah daerah. Penerimaan PFK dan penyetoran PFK merupakan

transaksi transito dan tidak dicatat oleh entitas akuntansi.

Ilustrasi jurnal untuk mencatat penerimaan PFK dan penyetoran

PFK oleh BUD/PPKD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Kas di Kas Daerah xxx

Cr Penerimaan PFK xxx

Dr Pengeluaran PFK xxx

Cr Kas di Kas Daerah xxx

Mekanisme belanja langsung (LS) untuk realisasi belanja

pengadaan barang dan jasa melalui pihak ketiga yang menghasilkan aset

tetap merupakan belanja modal. Realisasi belanja ini dicatat dengan

mendebet belanja modal sesuai dengan aset tetapnya dan mengkredit

piutang dari BUD.

Ilustrasi jurnal untuk mencatat pengakuan belanja dengan

mekanisme belanja langsung (LS) belanja pengadaan barang dan jasa

melalui pihak ketiga yang menghasilkan aset tetap oleh SKPD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Belanja Modal……. xxx

Cr Piutang Dari BUD xxx

Belanja modal dicatat sesuai dengan jenis asetnya

Ilustrasi jurnal untuk mencatat pengakuan belanja dengan

mekanisme belanja langsung (LS) belanja pengadaan barang dan jasa

melalui pihak ketiga yang menghasilkan aset tetap oleh BUD/PPKD

adalah :

Tanggal Uraian Ref Debet Kredit

Dr Belanja Modal……. xxx

Cr Kas di Kas Daerah xxx

Belanja modal dicatat sesuai dengan jenis asetnya

Mekanisme belanja langsung (LS) untuk realisasi belanja

pengadaan barang dan jasa non investasi melalui pihak ketiga yang

menghasilkan aset lancar dicatat sebagai belanja barang.

Ilustrasi jurnal untuk mencatat pengakuan belanja dengan

mekanisme belanja langsung (LS) belanja pengadaan barang dan jasa

melalui pihak ketiga yang menghasilkan aset lancar oleh SKPD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Belanja Barang xxx

Cr Piutang Dari BUD xxx

Ilustrasi jurnal untuk mencatat pengakuan belanja dengan

mekanisme belanja langsung (LS) belanja pengadaan barang dan jasa

melalui pihak ketiga yang menghasilkan aset lancar oleh BUD/PPKD

adalah :

Tanggal Uraian Ref Debet Kredit

Dr Belanja Barang xxx

Cr Kas di Kas Daerah xxx

Kedua, pengakuan realisasi belanja uang persediaan

(UP/GU/TU). Pengakuan realisasi belanja UP/GU/TU dilakukan pada saat

saat BUD atau kuasanya dalam hal ini unit yang menjalankan fungsi

perbendaharaan mengesahkan pertanggungjawaban penggunaan uang

persediaan.

Dengan demikian, pada saat diterbitkan SP2D UP dan SP2D TU,

pengeluaran kas dari rekening kas umum daerah belum diakui sebagai

realisasi belanja. Entitas akuntansi melakukan pengakuan realisasi

belanja atas penggunaan uang persediaan pada saat penggunaan uang

persediaan disetujui oleh BUD. Yaitu pada saat diterbitkan SP2D GU

dan/atau SP2D GU Nihil pada akhir tahun anggaran dan/atau SP2D TU

Nihil pada akhir periode TU atau pada akhir tahun anggaran.

SP2D GU dan/atau SP2D GU Nihil dan/atau SP2D TU Nihil

menunjukkan bahwa entitas akuntansi telah mempertanggungjawabkan

penggunaan uang persediaan.

Dibawah ini adalah jurnal yang terkait dengan realisasi belanja

menggunakan uang persediaan.

Mekanisme UP/GU/TU diawali dengan penerbitan SP2D UP untuk

mengisi saldo awal uang persediaan. Pengisian saldo awal uang

persediaan dilakukan dengan mendebet kas di bendahara pengeluaran

dan mengkredit uang muka dari BUD.

Ilustrasi jurnal untuk mencatat saldo uang persediaan oleh SKPD

adalah :

Tanggal Uraian Ref Debet Kredit

Dr Kas di Bendahara Pengeluaran xxx

Cr Uang Muka Dari BUD xxx

Ilustrasi jurnal untuk mencatat saldo uang persediaan SKPD oleh

BUD/PPKD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Uang Muka ke SKPD xxx

Cr Kas di Kas Daerah xxx

Pada saat dibelanjakan oleh entitas akuntansi, penggunaan uang

persediaan belum diakui sebagai belanja. Belanja diakui pada saat

dipertanggungjawabkan dan disahkan oleh BUD atau Kuasa BUD yang

menjalankan fungsi perbendaharaan yang ditandai dengan diterbitkannya

SP2D GU. Penggantiaan uang persediaan dilakukan dengan mendebet

belanja sesuai dengan jenis belanja dan mengkredit piutang dari BUD.

Ilustrasi jurnal untuk mencatat penggantian uang persediaan oleh

SKPD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Belanja Pegawai/Barang/Modal xxx

Cr Piutang Dari BUD xxx

Ilustrasi jurnal untuk mencatat penggantian uang persediaan

SKPD oleh BUD/PPKD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Belanja Pegawai/Barang/Modal xxx

Cr Kas di Kas Daerah xxx

Selain pengisian saldo awal uang persedian, terdapat juga

pengisian tambahan uang persediaan. Hal ini ditandai dengan

diterbitkannya SP2D TU. Jurnal pengisian tambahan uang persediaan

dengan mendebet kas di bendahara pengeluaran dan mengkredit uang

muka dari BUD.

Ilustrasi jurnal untuk mencatat pengisian tambahan uang

persediaan oleh SKPD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Kas Di Bendahara Pengeluaran xxx

Cr Uang Muka dari BUD xxx

Ilustrasi jurnal untuk mencatat pengisian tambahan uang

persediaan SKPD oleh BUD/PPKD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Uang Muka Ke SKPD xxx

Cr Kas di Kas Daerah xxx

Terhadap tambahan uang persediaan yang telah

dipertanggungjawabkan tidak diberikan penggantian atau pengisian

kembali uang persediaan. Sebagai pengesahan atas pertanggungjawaban

tambahan uang persediaan diterbitkan SP2D TU Nihil dan sisa tambahan

uang persediaan yang belum digunakan dikembalikan ke kas umum

daerah. Jurnal pertanggungjawaban tambahan uang persediaan dilakukan

dengan mendebet belanja sesuai dengan jenis belanja dan mengkredit

piutang dari BUD.

Ilustrasi jurnal untuk mencatat pertanggungjawaban tambahan

uang persediaan oleh SKPD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Belanja Pegawai/Barang/Modal xxx

Cr Piutang Dari BUD xxx

Tanggal Uraian Ref Debet Kredit

Dr Uang Muka dari BUD xxx

Cr Kas di Bendahara Pengeluaran xxx

Ilustrasi jurnal untuk mencatat pertanggungjawaban tambahan

uang persediaan SKPD oleh BUD/PPKD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Belanja Pegawai/Barang/Modal xxx

Cr Uang Muka Ke SKPD xxx

Jurnal pengembalian sisa tambahan uang persediaan dilakukan

dengan mendebet uang muka dari BUD dan mengkredit kas dibendahara

pengeluaran.

Ilustrasi jurnal untuk mencatat pengembalian sisa tambahan uang

persediaan oleh SKPD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Uang Muka Dari BUD xxx

Cr Kas Di Bendahara Pengeluaran xxx

Ilustrasi jurnal untuk mencatat pengembalian sisa tambahan uang

persediaan SKPD oleh BUD/PPKD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Kas Di Kas Daerah xxx

Cr Uang Muka ke SKPD xxx

Pada akhir tahun anggaran, pertanggungjawaban uang

persediaan tidak diberikan penggantian atau pengisian kembali uang

persediaan. Sebagai pengesahan atas pertanggungjawaban uang

persediaan diterbitkan SP2D GU Nihil dan sisa uang persediaan yang

belum digunakan dikembalikan ke kas umum daerah. Jurnal

pertanggungjawaban uang persediaan dilakukan dengan mendebet

belanja sesuai dengan jenis belanja dan mengkredit piutang dari BUD.

Ilustrasi jurnal untuk mencatat pertanggungjawaban uang

persediaan oleh SKPD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Belanja Pegawai/Barang/Modal xxx

Cr Piutang Dari BUD xxx

Tanggal Uraian Ref Debet Kredit

Dr Uang Muka dari BUD xxx

Cr Kas di Bendahara Pengeluaran xxx

Ilustrasi jurnal untuk mencatat pertanggungjawaban uang

persediaan SKPD oleh BUD/PPKD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Belanja Pegawai/Barang/Modal xxx

Cr Kas di Kas Daerah xxx

Jurnal pengembalian sisa uang persediaan dilakukan dengan

mendebet uang muka dari BUD dan mengkredit kas dibendahara

pengeluaran.

Ilustrasi jurnal untuk mencatat pengembalian sisa uang

persediaan oleh SKPD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Uang Muka Dari BUD xxx

Cr Kas Di Bendahara Pengeluaran xxx

Ilustrasi jurnal untuk mencatat pengembalian sisa uang

persediaan SKPD oleh BUD/PPKD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Kas Di Kas Daerah xxx

Cr Uang Muka Ke SKPD xxx

II.3.2. Koreksi Belanja

Walaupun pembayaran belanja telah dilakukan secara hati-hati,

namun masih dimungkikan terjadi kesalahan atau kelebihan belanja

sehingga harus ada koreksi atau penerimaan kembali belanja di kemudian

hari.

Koreksi atau penerimaan kembali belanja yang terjadi pada

periode pengeluaran belanja dibukukan sebagai pengurang belanja pada

periode yang sama. Koreksi ini dilakukan dengan mendebet piutang dari

BUD dan mengkredit belanja sesuai dengan jenis belanjanya.

Ilustrasi jurnal untuk mencatat koreksi atau penerimaan kembali

belanja pada periode yang sama dengan pengeluaran belanja oleh SKPD

adalah :

Tanggal Uraian Ref Debet Kredit

Dr Piutang dari BUD xxx

Cr Belanja Pegawai/Barang/Modal xxx

Ilustrasi jurnal untuk mencatat koreksi atau penerimaan kembali

belanja pada periode yang sama dengan pengeluaran belanja oleh

BUD/PPKD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Kas Di Kas Daerah xxx

Cr Belanja Pegawai/Barang/Modal xxx

Koreksi atau penerimaan kembali belanja yang terjadi pada

periode berikutnya dibukukan sebagai penerimaan pendapatan lain-lain

PAD. Korersi ini dilakukan dengan mendebet utang kepada BUD dan

mengkredit Pendapatan-LRA Lain-lain PAD yang sah.

Ilustrasi jurnal untuk mencatat koreksi atau penerimaan kembali

belanja pada periode berikutnya oleh SKPD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Utang Kepada BUD xxx

Cr Pendapatan-LRA Lain-lain PAD yang sah xxx

Ilustrasi jurnal untuk mencatat koreksi atau penerimaan kembali

belanja pada periode berikutnya oleh BUD/PPKD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Kas Di Kas Daerah xxx

Cr Pendapatan-LRA Lain-lain PAD yang sah xxx

II.3.3. Pengukuran Belanja

Belanja dilaksanakan berdasarkan azas bruto, yaitu dengan

membukukan pengeluaran bruto, dan tidak mencatat jumlah netonya

setelah dikompensasikan dengan penerimaan.

II.3.4. Dokumen Sumber Akuntansi Belanja

Dokumen sumber yang digunakan sebagai dasar pencatatan

transaksi belanja adalah sebagai berikut :

Transaksi Dokumen Sumber

Belanja dengan mekanisme LS SP2D; Nota Debit Bank; Bukti

Pengeluaran Lainnya yang sah

Belanja dengan mekanisme UP/GU/TU Bukti pengesahan SPJ

Penerimaan PFK SP2D dan Bukti Potongan

Pengeluaran PFK Surat setoran, Nota Kredit, Bukti

Potongan, dan Bukti Pengeluaran

Lainnya

II.4. Akuntansi Beban

Beban adalah penurunan manfaat ekonomi atau potensi jasa

dalam periode pelaporan yang menurunkan ekuitas, yang dapat berupa

pengeluaran atau konsumsi aset atau timbulnya kewajiban.

Beban diklasifikasikan menurut klasifikasi ekonomi, yaitu dengan

mengelompokkan beban berdasarkan jenisnya yang terdiri dari :

1. beban pegawai,

2. beban persediaan,

3. beban jasa,

4. beban pemeliharaan,

5. beban perjalanan dinas,

6. beban bunga,

7. beban subsidi,

8. beban hibah,

9. beban bantuan sosial,

10. beban penyusutan,

11. beban transfer, dan

12. beban lain-lain.

Akuntansi Beban menggunakan konsep transaksi Kantor Pusat-

Kantor Cabang (Home Office-Branch Office Transaction atau disingkat

HOBO). Yang bertindak sebagai Kantor Pusat adalah PPKD dan yang

bertindak sebagai Kantor Cabang adalah SKPD.

Sebagai konsekuensi dari pendekatan konsep HOBO ini,

diperlukan control pencatatan antara PPKD dan SKPD melalui akun

resiprokal (reciprocal account) yaitu akun RK-PPKD yang ada di SKPD

dan RK-SKPD yang ada di PPKD. RK-PPKD merupakan akun ekuitas

pada SKPD dengan saldo normal kredit (Cr). RK-SKPD merupakan akun

aset pada BUD/PPKD dengan saldo normal debet (Dr).

Beban diakui pada saat :

(1) timbulnya kewajiban, yaitu pada saat terjadinya peralihan hak dari

pihak lain ke entitas akuntansi atau entitas pelaporan tanpa diikuti

keluarnya kas umum daerah. contohnya tagihan rekening telepon

dan rekening listrik yang belum dibayar entitas akuntansi.

(2) terjadinya konsumsi aset, yaitu pada saat pengeluaran kas

kepada pihak lain yang tidak didahului timbulnya kewajiban

dan/atau konsumsi aset nonkas dalam kegiatan operasional

pemerintah daerah.

(3) terjadinya penurunan manfaat ekonomi atau potensi jasa, yaitu

pada saat penurunan nilai aset sehubungan dengan penggunaan

aset bersangkutan atau berlalunya waktu. Contoh penurunan

manfaat ekonomi atau potensi jasa adalah penyusutan atau

amortisasi.

Dibawah ini akan diuraikan mengenai ilustrasi jurnal beban yang

menggunakan mekanisme belanja langsung dan mekanisme belanja uang

persediaan.

Berikut adalah ilustrasi akuntansi beban dengan menggunakan

mekanisme belanja langsung.

Ilustrasi jurnal untuk mencatat pengakuan beban melalui

mekanisme langsung dengan dokumen sumber adalah SPP LS/Dokumen

Kontrak LS oleh SKPD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Beban ……… xxx

Cr Hutang ……… xxx

Sesuai dengan jenis beban

BUD/PPKD tidak melakukan pencatatan atas terbitnya SPP LS

oleh SKPD.

Ilustrasi jurnal untuk mencatat pengakuan beban melalui

mekanisme langsung dengan dokumen sumber SP2D LS oleh SKPD

adalah :

Tanggal Uraian Ref Debet Kredit

Dr Hutang …….. xxx

Cr RK-PPKD xxx

Ilustrasi jurnal untuk mencatat pengakuan beban melalui

mekanisme langsung dengan dokumen sumber SP2D LS oleh BUD/PPKD

adalah :

Tanggal Uraian Ref Debet Kredit

Dr Beban ……… xxx

Cr RK-SKPD xxx

Pengakuan beban persediaan dan beban penyusutan diawali

dengan pengadaan persediaan atau aset tetap. Ilustrasi jurnal untuk

mencatat pengadaan persediaan atau aset tetap melalui mekanisme

langsung dengan dokumen sumber SPP LS Barang dan Jasa/ Dokumen

Kontrak LS oleh SKPD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Persediaan/Aset Tetap ……… xxx

Cr Hutang Persediaan/Aset Tetap…….. xxx

Sesuai dengan jenis beban

Ilustrasi jurnal untuk mencatat pengadaan persediaan atau aset

tetap melalui mekanisme langsung dengan dokumen sumber SP2D LS

Barang dan Jasa oleh SKPD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Hutang Persediaan/Aset Tetap…….. xxx

Cr RK-PPKD xxx

Sesuai dengan jenis beban

Ilustrasi jurnal untuk mencatat pengadaan persediaan atau aset

tetap melalui mekanisme langsung dengan dokumen sumber SP2D LS

Barang dan Jasa oleh BUD/PPKD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Persediaan/Aset Tetap…….. xxx

Cr RK-SKPD xxx

Sesuai dengan jenis beban

Beban persediaan adalah persediaan yang telah digunakan atau

yang telah dipakai. Beban persediaan dilaksanakan melalui jurnal

penyesuaian.

Ilustrasi jurnal untuk mencatat beban persediaan melalui jurnal

penyesuaian oleh SKPD/BUD/PPKD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Beban Persediaan xxx

Cr Persediaan xxx

Beban penyusutan dilakukan setiap akhir periode akuntansi, nilai

aset tetap disusutkan sesuai dengan umur ekonomis secara sistematis

dengan metode depresiasi yang telah ditetapkan.

Ilustrasi jurnal untuk mencatat beban penyusutan melalui jurnal

penyesuaian oleh SKPD/BUD/PPKD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Beban Penyusutan xxx

Cr Akumulasi Penyusutan Aset Tetap xxx

Berikut adalah ilustrasi jurnal beban dengan menggunakan

mekanisme belanja uang persediaan.

Ilustrasi jurnal untuk mencatat pengakuan beban selain beban

persediaan dan beban penyusutan melalui mekanisme uang persediaan

oleh SKPD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Beban ……… xxx

Cr RK-PPKD xxx

Sesuai dengan jenis beban

BUD/PPKD tidak melakukan pencatatan atas transaksi beban

menggunakan uang persediaan SKPD.

Ilustrasi jurnal pada saat SKPD mempertanggungjawabkan uang

persediaan kepada BUD (GU/GU Nihil/TU Nihil) oleh BUD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Beban …….. xxx

Cr RK-SKPD xxx

Sesuai dengan jenis beban

Koreksi atas beban, termasuk penerimaan kembali beban, yang

terjadi pada periode beban dibukukan sebagai pengurang beban pada

periode yang sama.

Ilustrasi jurnal untuk mencatat koreksi beban pada periode beban

dibukukan oleh SKPD adalah :

Tanggal Uraian Ref Debet Kredit

Dr RK-PPKD xxx

Cr Beban …… xxx

Sesuai dengan jenis beban

Ilustrasi jurnal untuk mencatat koreksi beban pada periode beban

dibukukan oleh BUD/PPKD adalah :

Tanggal Uraian Ref Debet Kredit

Dr RK-SKPD xxx

Cr Beban …… xxx

Sesuai dengan jenis beban

Apabila koreksi atas beban diterima pada periode berikutnya,

koreksi atas beban dibukukan penambahan ekuitas. Ilustrasi jurnal untuk

mencatat koreksi beban pada periode berikutnya oleh BUD/PPKD adalah :

Tanggal Uraian Ref Debet Kredit

Dr Kas di Kas Daerah xxx

Cr Ekuitas xxx

Dokumen sumber yang digunakan sebagai dasar pencatatan

transaksi beban adalah sebagai berikut :

Transaksi Dokumen Sumber

Belanja dengan mekanisme LS SP2D; Nota Debit Bank; Bukti

Pengeluaran Lainnya yang sah

Belanja dengan mekanisme UP/GU/TU Bukti pengesahan SPJ

Pembelian Persediaan SP2D dan berita acara serah terima

persediaan

Pembelian Aset Tetap SP2D dan berita acara serah terima

aset tetap

Dibawah ini disajikan ilustrasi transaksi belanja dan beban pada

Dinas Peternakan dan Dinas Pendapatan Pengelolaan Keuangan dan

Aset Daerah selama tahun anggaran 201x. Ilustrasi ke-1 Pada Dinas

Peternakan.

Pada tanggal 02-Jan-1x, Dinas Peternakan menerbitkan SPP LS Gaji dan

Tunjangan sebesar Rp. 15.400.000. Dan pada tanggal 05-Jan-1x diterima SP2D

LS Gaji dan Tunjangan dari BUD sebesar Rp. 15.400.000

Jurnal atas transaksi pada tanggal 02-Jan-1x dan 05-Jan-1x

adalah :

Tanggal Uraian Ref Debet Kredit

02-Jan-1x Dr Beban Pegawai 15.400.000

Cr Hutang Pegawai 15.400.000

Tanggal Uraian Ref Debet Kredit

05-Jan-1x Dr Hutang Pegawai 15.400.000

Cr RK-PPKD 15.400.000

Tanggal Uraian Ref Debet Kredit

05-Jan-1x Dr Belanja Pegawai 15.400.000

Cr Piutang Dari BUD 15.400.000

Pada tanggal 15-Feb-1x, diterima SP2D UP dari BUD sebesar Rp. 40.550.000.

Jurnal atas transaksi tanggal 15-Feb-1x adalah :

Tanggal Uraian Ref Debet Kredit

15-Feb-1x Dr Kas di Bendahara Pengeluaran 40.550.000

Cr Uang Muka dari BUD 40.550.000

Pada tanggal 27-Feb-1x, diterbitkan SPP LS sebesar Rp. 14.800.000 untuk

pembayaran kepada PT Kertas Jaya atas penyediaan alat tulis kantor. Dan SPP LS

sebesar Rp. 27.000.000 untuk pembayaran kepada CV Mitra atas jasa konsultasi.

Jurnal atas transaksi tanggal 27-Feb-1x adalah :

Tanggal Uraian Ref Debet Kredit

27-Feb-1x Dr Persediaan 14.800.000

Dr Beban Jasa 27.000.000

Cr Hutang Persediaan 14.800.000

Cr Hutang Jasa 27.000.000

Pada tanggal 03-Mar-1x, diterbitkan SP2DP LS sebesar Rp. 14.800.000 untuk

pembayaran kepada PT Kertas Jaya atas penyediaan alat tulis kantor. Dan SP2D

LS sebesar Rp. 27.000.000 untuk pembayaran kepada CV Mitra atas jasa

konsultasi.

Tanggal Uraian Ref Debet Kredit

03-Mar-1x Dr Belanja Barang dan Jasa 41.800.000

Cr Piutang dari BUD 41.800.000

Tanggal Uraian Ref Debet Kredit

03-Mar-1x Dr Hutang Persediaan 14.800.000

Dr Hutang Jasa 27.000.000

Cr RK-PPKD 41.800.000

Pada tanggal 8-Mar-1x, diterima SP2D GU sebesar Rp. 30.175.000 dengan rincian

pengesahan belanja (SPJ) adalah : (1) belanja telepon Rp. 1.000.000; (2) belanja

listrik Rp. 2.000.000; (3) belanja honorarium PPTK Rp. 8.000.000; (4) belanja

honorarium tim pengadaan barang dan jasa Rp. 2.000.000; (5) belanja perjalanan

dinas Rp. 17.175.000;

Jurnal atas transaksi tanggal 08-Mar-1x adalah :

Tanggal Uraian Ref Debet Kredit

08-Mar-1x Dr Beban Jasa 3.000.000

Dr Beban Pegawai 10.000.000

Dr Beban Perjalanan Dinas 17.175.000

Cr RK-PPKD 30.175.000

Tanggal Uraian Ref Debet Kredit

08-Mar-1x Dr Belanja Barang dan Jasa 30.175.000

Cr Piutang dari BUD 30.175.000

Pada tanggal 8-Jun-1x, diterima SP2D TU sebesar Rp. 3.200.000.

Jurnal atas transaksi tanggal 08-Jun-1x adalah :

Tanggal Uraian Ref Debet Kredit

08-Jun-1x Dr Kas Di Bendahara Pengeluaran 3.200.000

Cr Uang Muka dari BUD 3.200.000

pada 05-Jul-1x, diterima SP2D TU Nihil dengan rincian pengesahan belanja (SPJ)

berupa belanja perjalanan dinas Rp. 3.000.000. dan SKPD mengembalikan sisa

tambahan uang persediaan

Jurnal atas transaksi tanggal 08-Mar-1x adalah :

Tanggal Uraian Ref Debet Kredit

05-Jul-1x Dr Beban Perjalanan Dinas 3.000.000

Cr RK-PPKD 3.000.000

Tanggal Uraian Ref Debet Kredit

05-Jul-1x Dr Belanja Barang dan Jasa 3.000.000

Cr Piutang dari BUD 3.000.000

Tanggal Uraian Ref Debet Kredit

05-Jul-1x Dr Uang Muka dari BUD 3.200.000

Cr Kas Di Bendahara Pengeluaran 3.200.000

pada 08-Okt-1x, diterima SPP LS sebesar Rp. 50.000.000, untuk pembayaran

kepada PT Bangunan Indah atas pengadaan gedung kantor. Dan pada hari yang

sama diterima SP2D LS dari BUD sebesar Rp. Rp. 50.000.000 untuk pembayaran

kepada PT Bangunan Indah.

Jurnal atas transaksi tanggal 08-Okt-1x adalah :

Tanggal Uraian Ref Debet Kredit

08-Okt-1x Dr Aset Gedung dan Bangunan 50.000.000

Hutang Aset Gedung dan 50.000.000

Cr

Bangunan

Tanggal Uraian Ref Debet Kredit

Hutang Aset Gedung dan 50.000.000

08- Okt-1x Dr

Bangunan

Cr RK-PPKD 50.000.000

Tanggal Uraian Ref Debet Kredit

08-Okt-1x Dr Belanja Modal Gedung dan 50.000.000

Bangunan

Cr Piutang dari BUD 50.000.000

Pada 18-Des-1x, diterima SP2D GU Nihil dengan rincian pengesahan belanja (SPJ)

sebagai berikut (1) belanja listrik Rp. 6.000.000 (2) belanja alat tulis kantor Rp.

3.000.000 (3) belanja perjalan dinas Rp. 3.000.000. Selain itu Dinas Peternakan

mengembalikan sisa uang persediaan.

Jurnal atas transaksi tanggal 18-Des-1x adalah :