Anda mungkin juga menyukai

- Pot Medellin - Acuerdo 48 - 2014Dokumen877 halamanPot Medellin - Acuerdo 48 - 2014Luis Fernando Restrepo Gómez77% (13)

- Infografia Space 02Dokumen3 halamanInfografia Space 02Cristian Camilo Londoño PiedrahítaBelum ada peringkat

- Valoracion de Maquinarias en USO X Eficiencias Globales - Hugo GuerraDokumen10 halamanValoracion de Maquinarias en USO X Eficiencias Globales - Hugo GuerraLuis Fernando Restrepo GómezBelum ada peringkat

- SIG Catastro Territorial PueblaDokumen19 halamanSIG Catastro Territorial PueblaLuis Fernando Restrepo GómezBelum ada peringkat

- Memorias Congreso CAMACOL 29-07-2014Dokumen186 halamanMemorias Congreso CAMACOL 29-07-2014Luis Fernando Restrepo GómezBelum ada peringkat

- Valuación de Inmuebles Mediante Proceso Analitico en RED - Aznar - Guijarro y FerrísDokumen26 halamanValuación de Inmuebles Mediante Proceso Analitico en RED - Aznar - Guijarro y FerrísLuis Fernando Restrepo GómezBelum ada peringkat

- RESOLUCIÓN 898 de 2014 Comentarios de Luis Fernando RestrepoDokumen18 halamanRESOLUCIÓN 898 de 2014 Comentarios de Luis Fernando RestrepoLuis Fernando Restrepo Gómez50% (2)

- Estudio de CASO - Servidumbre Colector Norte EPMDokumen6 halamanEstudio de CASO - Servidumbre Colector Norte EPMLuis Fernando Restrepo GómezBelum ada peringkat

- RAP CatastroDokumen3 halamanRAP CatastroLuis Fernando Restrepo GómezBelum ada peringkat

- Beneficios y Desafíos Del Catastro Territorial en América LatinaDokumen8 halamanBeneficios y Desafíos Del Catastro Territorial en América LatinaLuis Fernando Restrepo GómezBelum ada peringkat

- Qué Es LILPDokumen14 halamanQué Es LILPLuis Fernando Restrepo GómezBelum ada peringkat

- Programa Curso 03-2014 Yopal - Casanare Sobre ServidumbresDokumen1 halamanPrograma Curso 03-2014 Yopal - Casanare Sobre ServidumbresLuis Fernando Restrepo GómezBelum ada peringkat

- Valoracion de Activos AmbientalesDokumen249 halamanValoracion de Activos AmbientalesrcalandriaBelum ada peringkat

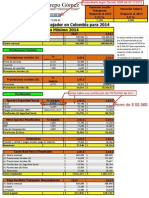

- Salario Minimo Real Un Trabajador 2014 ColombiaDokumen1 halamanSalario Minimo Real Un Trabajador 2014 ColombiaLuis Fernando Restrepo GómezBelum ada peringkat

- El Edicto Diocleciano Sobre Los Precios MáximosDokumen4 halamanEl Edicto Diocleciano Sobre Los Precios MáximosLuis Fernando Restrepo Gómez0% (1)

- Nuevos Métodos de Valoración - Modelos Multicriterio PDFDokumen280 halamanNuevos Métodos de Valoración - Modelos Multicriterio PDFKedy Katherine100% (1)

- Valoracion de Activos AmbientalesDokumen249 halamanValoracion de Activos AmbientalesrcalandriaBelum ada peringkat

- Hoja de Vida Oscar Sierra FitzgeraldDokumen12 halamanHoja de Vida Oscar Sierra FitzgeraldLuis Fernando Restrepo GómezBelum ada peringkat

- Examen Folleto BCR 2007 2011Dokumen56 halamanExamen Folleto BCR 2007 2011Jimmy Sanchez50% (2)

- Bembos Trabajo FinalDokumen29 halamanBembos Trabajo FinaljenniferBelum ada peringkat

- LP-87-I Presupuesto Normas Complementarias DR-42-1965 IDokumen2 halamanLP-87-I Presupuesto Normas Complementarias DR-42-1965 IarBelum ada peringkat

- Riesgo Financiero Ultima ActividadDokumen9 halamanRiesgo Financiero Ultima ActividadMARIA VANEGASBelum ada peringkat

- CASO 04 Costos Estándar IntegralesDokumen9 halamanCASO 04 Costos Estándar Integraleskh7dqgdnfbBelum ada peringkat

- 1.1 Mapa Conceptual Terminologia Matematica FinancieraDokumen7 halaman1.1 Mapa Conceptual Terminologia Matematica FinancieraJose LitoBelum ada peringkat

- Inf. Relev. Ctasxcob 2021 BorradorDokumen43 halamanInf. Relev. Ctasxcob 2021 BorradorAlex FacioBelum ada peringkat

- Que Es ContabilidadDokumen6 halamanQue Es ContabilidadleoBelum ada peringkat

- Matematica Financiera IDokumen179 halamanMatematica Financiera IGénesis MurgueitioBelum ada peringkat

- Fundamentos de Gestion 1Dokumen26 halamanFundamentos de Gestion 1MERY PEÑA VELABelum ada peringkat

- Cuadernillo de Preguntas Saber-11 - Sociales-Y-CiudadanasDokumen16 halamanCuadernillo de Preguntas Saber-11 - Sociales-Y-Ciudadanasnatalia diazBelum ada peringkat

- Banco Internacional de Reconstrucción y FomentoDokumen4 halamanBanco Internacional de Reconstrucción y FomentoMicky Donal CahuanaBelum ada peringkat

- Tasas y Comisiones de Tarjetas de CreditoDokumen45 halamanTasas y Comisiones de Tarjetas de Creditosaf_hg80Belum ada peringkat

- ContaDokumen2 halamanContaJORGE ANTONIO JIMENO MINIANO100% (1)

- Cap 5 y 6Dokumen10 halamanCap 5 y 6Plásmame ImformesBelum ada peringkat

- UTH Florida PDFDokumen20 halamanUTH Florida PDFanon_885222200Belum ada peringkat

- Trabajo ForwardDokumen17 halamanTrabajo Forwardgustavo floresBelum ada peringkat

- Diazmata - 03 Interes CompuestoDokumen95 halamanDiazmata - 03 Interes CompuestoJoshlin Gar56% (16)

- Taller 1 Ciclo ContableDokumen18 halamanTaller 1 Ciclo ContableNatalia DesalvadorBelum ada peringkat

- Factura Electronica RUC: 10316625784 E001-477Dokumen1 halamanFactura Electronica RUC: 10316625784 E001-477Edison FernandezBelum ada peringkat

- Normas Legales: El PeruanoDokumen2 halamanNormas Legales: El PeruanoAldevaranDayBelum ada peringkat

- La Hiperinflación en BoliviaDokumen4 halamanLa Hiperinflación en BoliviaNoelia Iquize BaldelomarBelum ada peringkat

- Antecedentes de Los Estados de Situación FinancieraDokumen10 halamanAntecedentes de Los Estados de Situación FinancieraBronco Clavo Sanchez0% (1)

- Plantilla Estados FinancierosDokumen5 halamanPlantilla Estados Financierosleidy luz carreazo luna100% (1)

- Banco de La Gente - Ministerio de Hábitat y La Economía Familiar Estela PeraltaDokumen1 halamanBanco de La Gente - Ministerio de Hábitat y La Economía Familiar Estela PeraltavalentinaBelum ada peringkat

- Seminario 3 Informe FinalDokumen31 halamanSeminario 3 Informe FinalTaniaBelum ada peringkat

- Ejercicio 5-3Dokumen2 halamanEjercicio 5-3erick fuentes100% (8)

- 5 - Estudios Previos - Jhon Fredy MendezDokumen13 halaman5 - Estudios Previos - Jhon Fredy MendezJesus ContrerasBelum ada peringkat

- C.i.verificacion de ImpuestoDokumen3 halamanC.i.verificacion de ImpuestoNancy AñangurenBelum ada peringkat

- Tarea Nº1 (Rojas, Romero, Sacasa, Saavedra)Dokumen10 halamanTarea Nº1 (Rojas, Romero, Sacasa, Saavedra)Gerald AburtoBelum ada peringkat