Anda mungkin juga menyukai

- ChequesDokumen17 halamanChequesDaste SJBelum ada peringkat

- Bien Comun 1Dokumen14 halamanBien Comun 1Daste SJBelum ada peringkat

- Triptico Rs VDokumen2 halamanTriptico Rs VDaste SJBelum ada peringkat

- Qué Es El Software LibreDokumen5 halamanQué Es El Software LibreDaste SJBelum ada peringkat

- Caso Practico 01Dokumen3 halamanCaso Practico 01Daste SJBelum ada peringkat

- ADMINISTRACION FINANCIERA I (1) (Recuperado Automáticamente)Dokumen3 halamanADMINISTRACION FINANCIERA I (1) (Recuperado Automáticamente)Daste SJBelum ada peringkat

- Oficio Solicita AccesoriosDokumen1 halamanOficio Solicita AccesoriosDaste SJBelum ada peringkat

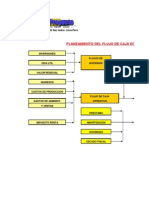

- Flujo de CajaDokumen1 halamanFlujo de CajaDaste SJBelum ada peringkat

- Actividad RS13-Eleccion Estrategica en Tiempo de CovidDokumen6 halamanActividad RS13-Eleccion Estrategica en Tiempo de CovidDaste SJBelum ada peringkat

- Desiciones Financieras - CarlosDokumen1 halamanDesiciones Financieras - CarlosDaste SJBelum ada peringkat

- Bien ComunDokumen11 halamanBien ComunDaste SJBelum ada peringkat

- Desiciones Financieras - CarlosDokumen1 halamanDesiciones Financieras - CarlosDaste SJBelum ada peringkat

- Trabajo Colaborativo 12 PresupuestosDokumen1 halamanTrabajo Colaborativo 12 PresupuestosDaste SJBelum ada peringkat

- Actividad #9 - Derecho AdministrativoDokumen10 halamanActividad #9 - Derecho AdministrativoDaste SJBelum ada peringkat

- Anualidades y AmortizacionesDokumen12 halamanAnualidades y AmortizacionesDaste SJBelum ada peringkat

- Selección de Personla Sesion IxDokumen60 halamanSelección de Personla Sesion IxDaste SJBelum ada peringkat

- Las Prácticas Operativas JustasDokumen6 halamanLas Prácticas Operativas JustasDaste SJBelum ada peringkat

- Beneficiarios Iv CicloDokumen1 halamanBeneficiarios Iv CicloDaste SJBelum ada peringkat

- Ni N°067-20Dokumen2 halamanNi N°067-20Daste SJBelum ada peringkat

- Paginas para Ver PeliculasDokumen9 halamanPaginas para Ver PeliculasDaste SJBelum ada peringkat

- Abc - Costos IiDokumen2 halamanAbc - Costos IiDaste SJBelum ada peringkat

- Rentabilidad Econ FinDokumen4 halamanRentabilidad Econ FinGrover Gil MaydanaBelum ada peringkat

- Turnitin LiderazgoDokumen3 halamanTurnitin LiderazgoDaste SJBelum ada peringkat

- Hoja Adjunta A La Declaración JuradaDokumen1 halamanHoja Adjunta A La Declaración JuradaDaste SJBelum ada peringkat

- Ni N°067-20Dokumen2 halamanNi N°067-20Daste SJBelum ada peringkat

- Contenido 8Dokumen11 halamanContenido 8MilagritosCamonesSolisBelum ada peringkat

- Sig Sauer p226Dokumen4 halamanSig Sauer p226Daste SJBelum ada peringkat

- Formato Del Informe FinalDokumen1 halamanFormato Del Informe FinalDaste SJBelum ada peringkat

- IngresoDokumen13 halamanIngresoDaste SJBelum ada peringkat

- Código de Tránsito Actualizado Al 24.09.2018 SpijDokumen122 halamanCódigo de Tránsito Actualizado Al 24.09.2018 SpijwilmerBelum ada peringkat

- Empresa Xxy S.A - Analisis FDokumen14 halamanEmpresa Xxy S.A - Analisis Farianna mendez salamancaBelum ada peringkat

- Libros AuxiliaresDokumen3 halamanLibros AuxiliaresHarold AparicioBelum ada peringkat

- Ejercicio n3Dokumen3 halamanEjercicio n3Javiera TapiaBelum ada peringkat

- Los Estados FinancierosDokumen16 halamanLos Estados FinancierosDerecho 5tobBelum ada peringkat

- AMAZONDokumen6 halamanAMAZONMarioly Susana Jimenez VargasBelum ada peringkat

- Análisis MSFTDokumen16 halamanAnálisis MSFTElvis SaavedraBelum ada peringkat

- Copia de Ejercicio Completo CorregidoDokumen27 halamanCopia de Ejercicio Completo CorregidoKAROL SOLANGE VALVERDE CEDE�OBelum ada peringkat

- FlujoEfectivoM2PizzaDokumen17 halamanFlujoEfectivoM2PizzaAlessandra TorresBelum ada peringkat

- Capital de Trabajo NetoDokumen4 halamanCapital de Trabajo NetoZonnia AlvarezBelum ada peringkat

- Copia de ProyeccionesDokumen78 halamanCopia de Proyeccionesnedduc20Belum ada peringkat

- ENyD UEMC Finanzas No FinancierosDokumen26 halamanENyD UEMC Finanzas No FinancierosJose Angel Claudio ChavezBelum ada peringkat

- Formato Excel BalanceDokumen4 halamanFormato Excel BalanceMartha OlayaBelum ada peringkat

- DJ 1847 Inj at 2019Dokumen66 halamanDJ 1847 Inj at 2019Robert Blanco SolarBelum ada peringkat

- Ra 1 Teoría Fuentes de FinanciaciónDokumen17 halamanRa 1 Teoría Fuentes de FinanciaciónkevinjesusgamazamartinBelum ada peringkat

- Resumen AnálisisDokumen65 halamanResumen Análisise156126Belum ada peringkat

- Qué Es Contabilidad FinancieraDokumen13 halamanQué Es Contabilidad Financierasara saizBelum ada peringkat

- Tema Ii - La CuentaDokumen13 halamanTema Ii - La CuentaGabriel Garvizu SalasBelum ada peringkat

- Lectura Fundamental 8Dokumen12 halamanLectura Fundamental 8Alexandra LopezBelum ada peringkat

- Titulo optimizado para documento sobre ejercicios de diagrama de doble posición en la UNTHDokumen5 halamanTitulo optimizado para documento sobre ejercicios de diagrama de doble posición en la UNTHJuan David Briceño NeyraBelum ada peringkat

- Ejercicios de amortizaciones y tablas de amortizaciónDokumen2 halamanEjercicios de amortizaciones y tablas de amortizaciónEduar Leonar Castañeda FerreiraBelum ada peringkat

- Ingenieria EconomivaDokumen47 halamanIngenieria EconomivaCarolina González MarínBelum ada peringkat

- Contabilidad FinancieraDokumen105 halamanContabilidad FinancieraEnriqueSandovalServeleon100% (2)

- Análisis Vertical y Horizontal - Estado FinancieroDokumen2 halamanAnálisis Vertical y Horizontal - Estado FinancieroAndrea CarriónBelum ada peringkat

- Ejercicio Final Sociedades 2022Dokumen50 halamanEjercicio Final Sociedades 2022Samy RospelBelum ada peringkat

- Préstamos e hipotecas para comprar viviendaDokumen13 halamanPréstamos e hipotecas para comprar viviendaPERE JOSEP COMPANY REUSBelum ada peringkat

- Herramientas Segundo ParcialDokumen10 halamanHerramientas Segundo ParcialSteeven ArmasBelum ada peringkat

- CONTABILIDAD SUPERIOR GUIA No. 2 PASIVO CORRIENTE PROF. SOLANLLY SANCHEZDokumen18 halamanCONTABILIDAD SUPERIOR GUIA No. 2 PASIVO CORRIENTE PROF. SOLANLLY SANCHEZLiover Bolívar BenavidesBelum ada peringkat

- Preguntas Examen Decisiones FinancierasDokumen13 halamanPreguntas Examen Decisiones FinancierasLuisBelum ada peringkat

- Estado de Flujo de Efectivo Segundo Parcial 2022 Ana Lucia Gámez Luna 1916989Dokumen5 halamanEstado de Flujo de Efectivo Segundo Parcial 2022 Ana Lucia Gámez Luna 1916989Ashley CruzBelum ada peringkat

- Eva GDP M Ii PDFDokumen6 halamanEva GDP M Ii PDFJUAN PILLIHUAMAN SEANCASBelum ada peringkat