Anda mungkin juga menyukai

- Entendiendo lo básico: los IFRS/NIIF bien desde la primera vezDari EverandEntendiendo lo básico: los IFRS/NIIF bien desde la primera vezBelum ada peringkat

- Realidad de Contabilidad Financiera en El PerúDokumen56 halamanRealidad de Contabilidad Financiera en El PerúMILAGROS ZURAMA PORTOCARRERO QUISPEBelum ada peringkat

- Introduccion A Las Niif 2024Dokumen32 halamanIntroduccion A Las Niif 2024Tania Elizabeth Teatino CabezaBelum ada peringkat

- Taller 1Dokumen4 halamanTaller 1Diana Carolina Guardo CastañedaBelum ada peringkat

- Marco Introductorio Niif PDFDokumen24 halamanMarco Introductorio Niif PDFlizbeth cabarcasBelum ada peringkat

- Las Normas Internacionales de Informacion Financiera - NiifDokumen55 halamanLas Normas Internacionales de Informacion Financiera - Niifarturo solari100% (1)

- Presentacion Niif Seminario UccDokumen54 halamanPresentacion Niif Seminario UccPatricia MoraBelum ada peringkat

- Nic y Niif en La Revisoria FiscalDokumen18 halamanNic y Niif en La Revisoria FiscalCarolina CastellanosBelum ada peringkat

- Finanzas II-2.3-Normas Internacionales de Información Financiera (NIIF) - Parte IDokumen46 halamanFinanzas II-2.3-Normas Internacionales de Información Financiera (NIIF) - Parte IDiego Angulo GómezBelum ada peringkat

- Introducción A Las NIIFDokumen44 halamanIntroducción A Las NIIFleidy0529Belum ada peringkat

- IFRS Convergencia en ChileDokumen45 halamanIFRS Convergencia en Chilesabrina Barrueto ToledoBelum ada peringkat

- Introduccion NicDokumen30 halamanIntroduccion NicEmkha Bus Iness Hco100% (1)

- Semana 2Dokumen50 halamanSemana 2Judith Stefany Condorcallo CamaBelum ada peringkat

- ACTIVIDAD 3 EVALUATIVA ContabilidadDokumen9 halamanACTIVIDAD 3 EVALUATIVA ContabilidadJulian Alberto SALCEDO PINZONBelum ada peringkat

- Contextualización de Las NIIFDokumen37 halamanContextualización de Las NIIFJeisonMuneraBelum ada peringkat

- Niif en Bolivia PDFDokumen59 halamanNiif en Bolivia PDFIsraOVBelum ada peringkat

- Reflexiones NiifDokumen9 halamanReflexiones NiifnestorBelum ada peringkat

- Trabajo de Las NIFF para PymesDokumen32 halamanTrabajo de Las NIFF para Pymesjairo rojasBelum ada peringkat

- Estados Financieros, Errores Contables y Hechos PosterioresDokumen74 halamanEstados Financieros, Errores Contables y Hechos PosterioresRicardo Eliseo Illescas HidalgoBelum ada peringkat

- Pcga, Niif y Niif para PymesDokumen17 halamanPcga, Niif y Niif para PymesDeybi Hernandez del ValleBelum ada peringkat

- Introduccion A Las Niif 2022Dokumen31 halamanIntroduccion A Las Niif 2022Yojany Bringas MarinBelum ada peringkat

- Niif y Tributacion PDFDokumen22 halamanNiif y Tributacion PDFJUAN DAVID SANTIUSTY OLIVABelum ada peringkat

- Contabilidad FinancieraDokumen9 halamanContabilidad FinancieraKiara ClavijoBelum ada peringkat

- Niif en BoliviaDokumen59 halamanNiif en BoliviaDel Castillo Silvita80% (5)

- Marco Conceptual Piura 1 1Dokumen104 halamanMarco Conceptual Piura 1 1Policarpio Retuerto RomeroBelum ada peringkat

- Contabilidad NiifDokumen13 halamanContabilidad NiifvaleriasalinastBelum ada peringkat

- Introducción A Las NIIFDokumen62 halamanIntroducción A Las NIIFSandritaGodoyBelum ada peringkat

- Plagio GubernamentalDokumen2 halamanPlagio Gubernamentalyanacondorijose141Belum ada peringkat

- Sesion 4 - Auxiliar Contable - CLRP PDFDokumen37 halamanSesion 4 - Auxiliar Contable - CLRP PDFMelissa De Jesús Chávez AvalosBelum ada peringkat

- Introduccion A Las NiifDokumen58 halamanIntroduccion A Las NiifSara Toledo MartinezBelum ada peringkat

- TareaDokumen17 halamanTareaLesly SerranoBelum ada peringkat

- Marco NormativoDokumen16 halamanMarco NormativoAdriana GOMEZ GOMEZBelum ada peringkat

- Fundamentos 2Dokumen76 halamanFundamentos 2mariamb93Belum ada peringkat

- Niif - Jorge SandovalDokumen24 halamanNiif - Jorge SandovalRosmeryBelum ada peringkat

- 0 Sesion 3 Marco Conceptual de Las Nic SPDokumen35 halaman0 Sesion 3 Marco Conceptual de Las Nic SPRuth ericka Pinglo AguilarBelum ada peringkat

- Normas Internacionales - Semana 6Dokumen31 halamanNormas Internacionales - Semana 6Ivan Bautista QuispeBelum ada peringkat

- Evaluacion N°1 Ifrs en PymesDokumen8 halamanEvaluacion N°1 Ifrs en PymesBarbara ValenzuelaBelum ada peringkat

- Normas Nacionales e Internacionales NIIF Y COLGAAPDokumen5 halamanNormas Nacionales e Internacionales NIIF Y COLGAAPJessica AcostaBelum ada peringkat

- Cuadro Comparativo Contabilidad NiffDokumen9 halamanCuadro Comparativo Contabilidad NiffKevin SantofimioBelum ada peringkat

- Normas Internacionales de Información FinancieraDokumen8 halamanNormas Internacionales de Información FinancieraDylan Vasquez TaverasBelum ada peringkat

- Nic y NiffDokumen12 halamanNic y NiffZuleikita AraqueBelum ada peringkat

- Las Normas Internacionales de Información FinancieraDokumen29 halamanLas Normas Internacionales de Información FinancierajossimarBelum ada peringkat

- Politecnico Gran Co Lombiano: Salinas Vargas Nancy AuroraDokumen56 halamanPolitecnico Gran Co Lombiano: Salinas Vargas Nancy Aurorasanny cordobaBelum ada peringkat

- Antecedentes Pymes en El SalvadorDokumen45 halamanAntecedentes Pymes en El SalvadorYesenia EscobarBelum ada peringkat

- Niif para PymesDokumen4 halamanNiif para PymesMaria RodriguezBelum ada peringkat

- Cuadro ComparativoDokumen5 halamanCuadro ComparativoNANCY GARCIABelum ada peringkat

- Sem. 1 (Introduc. A Los Estándares Internac. de In. Financiera)Dokumen32 halamanSem. 1 (Introduc. A Los Estándares Internac. de In. Financiera)ALLISON PRISCILA VALENCIA CCAMABelum ada peringkat

- 1 Realidad Economica - Marco ConceptualDokumen88 halaman1 Realidad Economica - Marco ConceptualjoelBelum ada peringkat

- Seminario Estados Financieros PDFDokumen130 halamanSeminario Estados Financieros PDFEderson RodriguezBelum ada peringkat

- LAS NIC Y NIIF Contabilidad SuperiorDokumen7 halamanLAS NIC Y NIIF Contabilidad SuperiorCesitar MiKhail Rubio OblitasBelum ada peringkat

- Plan de Convergencia Hacia NicspDokumen26 halamanPlan de Convergencia Hacia NicspJavier Eduardo Lobo MariotiBelum ada peringkat

- Marco Conceptual de Las NiifDokumen14 halamanMarco Conceptual de Las NiifJAIME ALONSO MARIN DURANBelum ada peringkat

- Taller 1 - RepasoDokumen26 halamanTaller 1 - Repasoveronica reyesBelum ada peringkat

- Respuestas Modulo I - Diplomado en Normas Internacionales de Información Financiera - NiifDokumen3 halamanRespuestas Modulo I - Diplomado en Normas Internacionales de Información Financiera - NiifLissette JeanninaBelum ada peringkat

- Enfasis 3Dokumen7 halamanEnfasis 3Beiman Pulido RodriguezBelum ada peringkat

- Respuestas Modulo I - Diplomado en Normas Internacionales de Información Financiera - NiifDokumen2 halamanRespuestas Modulo I - Diplomado en Normas Internacionales de Información Financiera - NiifLissette JeanninaBelum ada peringkat

- Investigación Formativa #01Dokumen14 halamanInvestigación Formativa #01Delfin Simon SulcaBelum ada peringkat

- Niif NicDokumen11 halamanNiif NicAntonio OicataBelum ada peringkat

- Armonización ContableDokumen57 halamanArmonización ContableAnonymous TCRDlK6ZBelum ada peringkat

- Cuadro ComparativoDokumen14 halamanCuadro ComparativoArlin Andres Calderon GarciaBelum ada peringkat

- Actividad No.4Dokumen24 halamanActividad No.4Sara PerezBelum ada peringkat

- Ejercicios NIC 21Dokumen31 halamanEjercicios NIC 21ANA MARYLISS GONZALEZ CATALANBelum ada peringkat

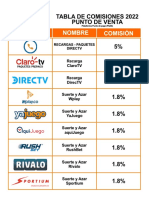

- PuntosVentas20171102 V3Dokumen4 halamanPuntosVentas20171102 V3Elizabeth VergaraBelum ada peringkat

- S5 - S6 - Nuevas TendenciasDokumen32 halamanS5 - S6 - Nuevas TendenciasEdwin Nuñez CubaBelum ada peringkat

- Planificacion 06 de Marzo Al 10 de Marzo 2023Dokumen1 halamanPlanificacion 06 de Marzo Al 10 de Marzo 2023Yaneisis Alexandra Arteaga GuzmanBelum ada peringkat

- Puntos CREA Marzo 2018 PublicacionDokumen30 halamanPuntos CREA Marzo 2018 PublicacionPo VrisBelum ada peringkat

- Poliza Jtr530 Vigencia 2023-2024Dokumen2 halamanPoliza Jtr530 Vigencia 2023-2024KIRI SOLUCIONES INTEGRALES SASBelum ada peringkat

- Glosario de Términos TurísticosDokumen2 halamanGlosario de Términos Turísticosyndira guerraBelum ada peringkat

- Incos La Paz: Exportacion de Menor CuantiaDokumen10 halamanIncos La Paz: Exportacion de Menor CuantiaNoemí LimachiBelum ada peringkat

- Conceptos Básicos Ley Del Seguro Social (Abr 2013)Dokumen63 halamanConceptos Básicos Ley Del Seguro Social (Abr 2013)Alejandro González RangelBelum ada peringkat

- PUNTOPAY - Propuesta Comercial - Domiclik VCDokumen24 halamanPUNTOPAY - Propuesta Comercial - Domiclik VCDario Alexander PrietoBelum ada peringkat

- Técnicas de Mejora de Calidad - CASODokumen2 halamanTécnicas de Mejora de Calidad - CASOJefferson Duque0% (1)

- Circular Con Waivers Operacionales y Condiciones EspecíficasDokumen4 halamanCircular Con Waivers Operacionales y Condiciones EspecíficasLaura GelvezBelum ada peringkat

- Papeles de TrabajoDokumen31 halamanPapeles de TrabajoPatricia V. H.100% (1)

- Tabla Comisiones PLATIKDokumen4 halamanTabla Comisiones PLATIKJefferson AvilesBelum ada peringkat

- TDC03 TareaDokumen6 halamanTDC03 TareaMaria Elena Lopez PerezBelum ada peringkat

- Punto 2Dokumen48 halamanPunto 2Valeria MartinezBelum ada peringkat

- Informe Osiptel Vs Bitel Indecopi Rev. 1.0Dokumen16 halamanInforme Osiptel Vs Bitel Indecopi Rev. 1.0chillinfartBelum ada peringkat

- Kiu Tarifas 2.5Dokumen92 halamanKiu Tarifas 2.5Daniel LombardiBelum ada peringkat

- Actividad 1. Elementos Esenciales de Una RedDokumen6 halamanActividad 1. Elementos Esenciales de Una RedDark Angel26Belum ada peringkat

- Examen Final - Semana 8 - RA - SEGUNDO BLOQUE-TALLER CONTABLE - (GRUPO1)Dokumen10 halamanExamen Final - Semana 8 - RA - SEGUNDO BLOQUE-TALLER CONTABLE - (GRUPO1)Nodier OcampoBelum ada peringkat

- Tarifas Tarjeta Credito InternacionalDokumen2 halamanTarifas Tarjeta Credito InternacionalGabriela SanchezBelum ada peringkat

- Parcial - Escenario 4 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - CONTABILIDAD DE ACTIVOS - (GRUPO A01)Dokumen13 halamanParcial - Escenario 4 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - CONTABILIDAD DE ACTIVOS - (GRUPO A01)Claudia ValeroBelum ada peringkat

- Asamblea de Accionistas: Director MayorDokumen1 halamanAsamblea de Accionistas: Director MayorPaola Vergaras SotoBelum ada peringkat

- Balance 2014Dokumen2 halamanBalance 2014andres gomezBelum ada peringkat

- Transportes e Infraestructura Contenido Unidad 2Dokumen24 halamanTransportes e Infraestructura Contenido Unidad 2Frida selena Jaime HernándezBelum ada peringkat

- Matemática Aplicada: A Las FinanzasDokumen79 halamanMatemática Aplicada: A Las FinanzasValeria SantillanBelum ada peringkat

- Estado Bancario Ro Abril 2023Dokumen18 halamanEstado Bancario Ro Abril 2023omar rojas herreraBelum ada peringkat

- Doctrina Contable PúblicaDokumen24 halamanDoctrina Contable PúblicaAlexandra León LozanoBelum ada peringkat

- Actividad 2 Libardo Enrique Zapata OrtizDokumen4 halamanActividad 2 Libardo Enrique Zapata OrtizTito Zapata0% (1)