Anda mungkin juga menyukai

- Comercio Internacional Desde El TruequeDokumen1 halamanComercio Internacional Desde El TruequeKatherine A. RocaBelum ada peringkat

- Analisis de FodaDokumen12 halamanAnalisis de FodaKatherine A. RocaBelum ada peringkat

- Antecedentes TesisDokumen5 halamanAntecedentes TesisKatherine A. RocaBelum ada peringkat

- Comercio Internacional Desde El TruequeDokumen1 halamanComercio Internacional Desde El TruequeKatherine A. RocaBelum ada peringkat

- Secc A CTDokumen180 halamanSecc A CTJames Arévalo VelaBelum ada peringkat

- Diferencias Entre Tipos de Regímenes TributariosDokumen1 halamanDiferencias Entre Tipos de Regímenes TributariosKatherine A. RocaBelum ada peringkat

- Contrato Por Recorversion Empresarial PDFDokumen2 halamanContrato Por Recorversion Empresarial PDFKatherine A. RocaBelum ada peringkat

- Controles Internos para Los Procedimientos de Entrada de DatosDokumen34 halamanControles Internos para Los Procedimientos de Entrada de DatosKatherine A. Roca100% (1)

- Peritaje contable de balances fraguadosDokumen32 halamanPeritaje contable de balances fraguadosKatherine A. Roca100% (2)

- Importancia de La Quimica en Nuestra VidaDokumen2 halamanImportancia de La Quimica en Nuestra VidaKatherine A. RocaBelum ada peringkat

- Tecnicas de ConciliaciónDokumen2 halamanTecnicas de ConciliaciónKatherine A. RocaBelum ada peringkat

- Fondos ColectivosDokumen6 halamanFondos ColectivosKatherine A. RocaBelum ada peringkat

- Balances FraguadosDokumen32 halamanBalances FraguadosKatherine A. RocaBelum ada peringkat

- Roca Mendoza Katherine - Cuestionario 1Dokumen2 halamanRoca Mendoza Katherine - Cuestionario 1Katherine A. RocaBelum ada peringkat

- Auditoría sistemas PYME seguridadDokumen7 halamanAuditoría sistemas PYME seguridadKatherine A. RocaBelum ada peringkat

- Riesgo Crediticio, de Mercado y OperacionalDokumen15 halamanRiesgo Crediticio, de Mercado y OperacionalKatherine A. RocaBelum ada peringkat

- Tesis Cpa ABRIL2009Dokumen84 halamanTesis Cpa ABRIL2009desdecuando01Belum ada peringkat

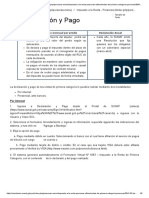

- Sunat Declaracion y Pago Renta Primera CategoriaDokumen3 halamanSunat Declaracion y Pago Renta Primera CategoriaKatherine A. RocaBelum ada peringkat

- Costos Variables o Directos Versus Costos Por AbsorcionDokumen10 halamanCostos Variables o Directos Versus Costos Por AbsorcionKatherine A. RocaBelum ada peringkat

- Informe de Cumplimiento Tributario - JmolinaDokumen115 halamanInforme de Cumplimiento Tributario - JmolinaKatherine A. RocaBelum ada peringkat

- Cálculos de Indicadores de EvaluaciónDokumen9 halamanCálculos de Indicadores de EvaluaciónKatherine A. RocaBelum ada peringkat

- Caso Practico Renta 2017 Primera y Segunda CategoriaDokumen12 halamanCaso Practico Renta 2017 Primera y Segunda CategoriaerareyesBelum ada peringkat

- NIAS VS NAGAsDokumen19 halamanNIAS VS NAGAscarolinanocua85% (34)

- RUBRO 18 INMUEBLE, MOBILIARIO Y EQUIPODokumen44 halamanRUBRO 18 INMUEBLE, MOBILIARIO Y EQUIPOKatherine A. RocaBelum ada peringkat

- Monografia Nº3 2013 Cia. Comercial Mi San MartinDokumen4 halamanMonografia Nº3 2013 Cia. Comercial Mi San MartinKatherine A. RocaBelum ada peringkat

- Monografia Nº1 2013 CIA. Comercial Todo Peru S.ADokumen4 halamanMonografia Nº1 2013 CIA. Comercial Todo Peru S.AKatherine A. RocaBelum ada peringkat

- Hoja InformativaDokumen3 halamanHoja InformativaKatherine A. RocaBelum ada peringkat

- Mesicic4 Ven Cur Aud Sec PublDokumen100 halamanMesicic4 Ven Cur Aud Sec PublAlexandra GarciaBelum ada peringkat

- NagasDokumen20 halamanNagasKatherine A. RocaBelum ada peringkat

- Infografia Impuestos NacioaneslDokumen1 halamanInfografia Impuestos NacioaneslMile Os100% (1)

- Instructivo para Formas de Pago Septiembre 14Dokumen5 halamanInstructivo para Formas de Pago Septiembre 14ANDRE REVEROLBelum ada peringkat

- Instructivo Renovacion Licencia 1Dokumen6 halamanInstructivo Renovacion Licencia 1Esteban VediaBelum ada peringkat

- Monografía Producción Paolo Alejo Pym6166827Dokumen106 halamanMonografía Producción Paolo Alejo Pym6166827André AlejoBelum ada peringkat

- BrochureDokumen9 halamanBrochureEdwin ValdiviaBelum ada peringkat

- Evidencia 4 - Ejercicio Práctico DesaduanamientoDokumen8 halamanEvidencia 4 - Ejercicio Práctico DesaduanamientoJOSSELYN TATIANA ANGULO ARROYOBelum ada peringkat

- Contrato de Trabajao AlejandroDokumen3 halamanContrato de Trabajao AlejandroElisabeth Esther Rodríguez PérezBelum ada peringkat

- Reglamento Interno de Trabajo La MundialDokumen22 halamanReglamento Interno de Trabajo La MundialKARLA MARIA LANZA ZAVALABelum ada peringkat

- Agentes aduaneros y destinos de exportaciónDokumen20 halamanAgentes aduaneros y destinos de exportaciónharold RodriguezBelum ada peringkat

- MEMORIALESDokumen42 halamanMEMORIALESLLERENA LEOLEY ANGEL PEREZBelum ada peringkat

- Plan de Trabajo CistDokumen14 halamanPlan de Trabajo Cistsilder suarez leandro100% (1)

- Cómo Convertir Kindle A PDF Epub y Descargar Libros de Kindle Unlimited Al PC - GUIADokumen19 halamanCómo Convertir Kindle A PDF Epub y Descargar Libros de Kindle Unlimited Al PC - GUIAPeterBelum ada peringkat

- Ejemplo de Análisis de Riesgos 2020 IIDokumen7 halamanEjemplo de Análisis de Riesgos 2020 IIMayra TovarBelum ada peringkat

- 346 PTS 018 - 7SJ6005Dokumen15 halaman346 PTS 018 - 7SJ6005Carlos Wilfredo Tineo CedeñoBelum ada peringkat

- Procedimiento Areas Corroidas Recipiente HorizontalDokumen9 halamanProcedimiento Areas Corroidas Recipiente HorizontalNatali Sofia Suarez GilBelum ada peringkat

- Rotulado de vinos orgánicos en diferentes mercadosDokumen17 halamanRotulado de vinos orgánicos en diferentes mercadosMatias Leandro MerloBelum ada peringkat

- Refrigerantes y AislantesDokumen13 halamanRefrigerantes y AislantesNestor Alejandro Velazco Silva100% (1)

- Cheques: Requisitos y AccionesDokumen4 halamanCheques: Requisitos y AccionesJuana Ramos RaliosBelum ada peringkat

- Proceso No Contencioso Via JudicialDokumen38 halamanProceso No Contencioso Via Judicialjoseph100% (1)

- Manuel Lopez de La Parra Critica A Babb PDFDokumen8 halamanManuel Lopez de La Parra Critica A Babb PDFSergioBelum ada peringkat

- Contrato de Obra de Construcción de Casa ViviendaDokumen3 halamanContrato de Obra de Construcción de Casa ViviendawildeboxBelum ada peringkat

- OK Reglamento de Mantenimiento Industrial SOMECDokumen21 halamanOK Reglamento de Mantenimiento Industrial SOMECYoanier Iñiguez100% (1)

- Final Microeconomia 2019Dokumen9 halamanFinal Microeconomia 2019Eliana Santana QuintanaBelum ada peringkat

- Administración laboral: contrato de trabajoDokumen4 halamanAdministración laboral: contrato de trabajoLidia Sarabia Espinace100% (1)

- Sin Título PDFDokumen147 halamanSin Título PDFErnesto El Loko100% (3)

- Curriculum Vitae 2023-1Dokumen23 halamanCurriculum Vitae 2023-1alexander fuentesBelum ada peringkat

- Gaviones y muros contenciónDokumen9 halamanGaviones y muros contenciónDoriagny RodriguezBelum ada peringkat

- MypesDokumen17 halamanMypesFlorMaricheli Guerrero CeballosBelum ada peringkat

- Asociacion Civil de Transportes Conductores Unidos Las MorochasDokumen11 halamanAsociacion Civil de Transportes Conductores Unidos Las MorochasMaximino MachadoBelum ada peringkat

- Informe de Averias (Garcia)Dokumen2 halamanInforme de Averias (Garcia)Zumel Garcia SebastiánBelum ada peringkat