Anda mungkin juga menyukai

- Emprendedores MexicanosDokumen3 halamanEmprendedores MexicanosEriCk BoOkerBelum ada peringkat

- U1 A2 Evolucion de La Ingenieria EconomicaDokumen7 halamanU1 A2 Evolucion de La Ingenieria EconomicaEriCk BoOker100% (1)

- Libro La MetaDokumen13 halamanLibro La MetaEriCk BoOkerBelum ada peringkat

- Importancia Negociacion ColectivaDokumen18 halamanImportancia Negociacion ColectivaOtto Llerenas RuizBelum ada peringkat

- Mecanica IntroduccionDokumen3 halamanMecanica IntroduccionEriCk BoOkerBelum ada peringkat

- Fundamentos de Manufactura Moderna - 1ra Edicion - Mikell P. GrooverDokumen532 halamanFundamentos de Manufactura Moderna - 1ra Edicion - Mikell P. GrooverEriCk BoOkerBelum ada peringkat

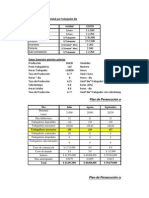

- Plan Agregado de La ProducciónDokumen2 halamanPlan Agregado de La ProducciónMiguel SolisBelum ada peringkat

- Taller de Finanzas 2 - GodDokumen55 halamanTaller de Finanzas 2 - GodDiego RiquelmeBelum ada peringkat

- 67d Manufactura CelularDokumen67 halaman67d Manufactura CelularOscar CaraballoBelum ada peringkat

- Relación de Clientes Con El Ciclo de Ventas y Cobro OriginalDokumen47 halamanRelación de Clientes Con El Ciclo de Ventas y Cobro OriginalFuxion JRM100% (1)

- Metodos Control InventariosDokumen21 halamanMetodos Control InventariosJuan giraldoBelum ada peringkat

- Garces Costos-presupuestosODokumen26 halamanGarces Costos-presupuestosOBettyBelum ada peringkat

- Ana Isabel Martinez Joaquin 100285643Dokumen4 halamanAna Isabel Martinez Joaquin 100285643Isabel Martinez JoaquinBelum ada peringkat

- Manual MarklogDokumen30 halamanManual MarklogJesus FnxBelum ada peringkat

- Actividad 4 ProblemarioDokumen8 halamanActividad 4 ProblemarioJorge Anfibio Garduza AlorBelum ada peringkat

- Análisis de Los Requerimientos de Software (2342)Dokumen3 halamanAnálisis de Los Requerimientos de Software (2342)Shakira MurciaBelum ada peringkat

- Procedimiento de Acumulación y Control de CostosDokumen6 halamanProcedimiento de Acumulación y Control de CostosDaniel Pacheco MartínezBelum ada peringkat

- 01 - Juego de La Cerveza PDFDokumen2 halaman01 - Juego de La Cerveza PDFD Andres H MartinezBelum ada peringkat

- s4 - Plantilla Grupo 3 TareaDokumen19 halamans4 - Plantilla Grupo 3 TareaVictor Aburto0% (1)

- Funciones Del Departamento de ComprasDokumen11 halamanFunciones Del Departamento de ComprasIsis Way100% (1)

- EjerfDokumen3 halamanEjerfKevin AlvaBelum ada peringkat

- Gerenciamiento Del Capital de Trabajo ADEN Módulo 2Dokumen81 halamanGerenciamiento Del Capital de Trabajo ADEN Módulo 2Natalia SaldañaBelum ada peringkat

- Trabajo de Pasantia Jesus MataDokumen17 halamanTrabajo de Pasantia Jesus Matajesus mata100% (1)

- Marco Teórico PDFDokumen6 halamanMarco Teórico PDFivetyBelum ada peringkat

- Tarea Unidad I Contabilidad IIDokumen3 halamanTarea Unidad I Contabilidad IIyanibelBelum ada peringkat

- A La Carta. Grupo FreedomDokumen38 halamanA La Carta. Grupo Freedom13SCORPIO87Belum ada peringkat

- Trabajo Costo IiDokumen12 halamanTrabajo Costo Iimariely abreuBelum ada peringkat

- Guia Definitiva Unidad I - COSTOSDokumen30 halamanGuia Definitiva Unidad I - COSTOSEdin RodriguezBelum ada peringkat

- Perfil Del Puesto Desempeñado AlmacenistaDokumen3 halamanPerfil Del Puesto Desempeñado AlmacenistaErnestoCapellanBelum ada peringkat

- Ayudantía ROT RCDokumen7 halamanAyudantía ROT RCRichard Orellana AguirreBelum ada peringkat

- Caso 1 Costo Promedio y PepsDokumen4 halamanCaso 1 Costo Promedio y PepsLIZBETH ALEJANDRA MARMOLEJO ORNELASBelum ada peringkat

- PDF Expo de Cadena de SuministroDokumen36 halamanPDF Expo de Cadena de SuministroRUBEN DARIO QUINCHIA AGUIRREBelum ada peringkat

- Lectura de Apoyo 3.1 Ejemplo Gestión de Transporte.Dokumen3 halamanLectura de Apoyo 3.1 Ejemplo Gestión de Transporte.Omar LagosBelum ada peringkat

- Tipos de InventarioDokumen1 halamanTipos de InventarioWilly RatonBelum ada peringkat

- Caso Un Día en El Área de LogísticaDokumen6 halamanCaso Un Día en El Área de LogísticaJuan CardonaBelum ada peringkat

- Flujos de ProducciónDokumen15 halamanFlujos de ProducciónJennifer S Lopez100% (4)