Anda mungkin juga menyukai

- Auditoria Tributaria y Fiscalizacion TributariaDokumen3 halamanAuditoria Tributaria y Fiscalizacion TributariaGiancarlos J-sBelum ada peringkat

- Terminologia ContableDokumen16 halamanTerminologia ContableFreddy MandamientosBelum ada peringkat

- Manual Peritaje Contable 2008 I-IiDokumen75 halamanManual Peritaje Contable 2008 I-IiVictorHugo Garcia VizcarraBelum ada peringkat

- Obligaciones Tributarias Leg. TributariaDokumen28 halamanObligaciones Tributarias Leg. TributariaRosarioAlmeydaTasaycoBelum ada peringkat

- Practica Calificada de Conciliación BancariaDokumen15 halamanPractica Calificada de Conciliación BancariaMagali Mires CamposBelum ada peringkat

- Caso Practico 1Dokumen4 halamanCaso Practico 1Luis Miguel La Torre UbillusBelum ada peringkat

- Etapa Previa AUDITORIADokumen32 halamanEtapa Previa AUDITORIASheyla Charmely Pacari BerrioBelum ada peringkat

- Auditoria Tributaria 2018-I - 1Dokumen193 halamanAuditoria Tributaria 2018-I - 1j100% (1)

- Silabo Presupuesto y Finanzas Publicas PDFDokumen5 halamanSilabo Presupuesto y Finanzas Publicas PDFjhBelum ada peringkat

- Casos Practicos IGVDokumen3 halamanCasos Practicos IGVJOSE ALFREDO VELEZ NIQUENBelum ada peringkat

- Archivo PermanenteDokumen9 halamanArchivo PermanenteJeniffer AgilaBelum ada peringkat

- Normas de Auditoría-ExposiciónDokumen22 halamanNormas de Auditoría-ExposiciónAlex Aldair Zuñiga MartinezBelum ada peringkat

- Detracciones Del IGVDokumen25 halamanDetracciones Del IGVLorena Paty D. Jb C.SBelum ada peringkat

- Decreto Legislativo 1425Dokumen17 halamanDecreto Legislativo 1425Jaime Bravo CruzattBelum ada peringkat

- Estructura INTOSAIDokumen15 halamanEstructura INTOSAIRosa Centeno100% (1)

- UntitledDokumen74 halamanUntitledLissete Cabrera MarquezBelum ada peringkat

- Riesgos de Auditoria PDFDokumen14 halamanRiesgos de Auditoria PDFRocio NatBelum ada peringkat

- 5 Ejemplos de Principios de ContabilidadDokumen18 halaman5 Ejemplos de Principios de ContabilidadAlex CoyoterockBelum ada peringkat

- Pasos para Constituir Una EIRLDokumen4 halamanPasos para Constituir Una EIRLManuel GarayarBelum ada peringkat

- C. Cuestionario Evidencias 1 Final 1Dokumen189 halamanC. Cuestionario Evidencias 1 Final 1Alejandro HCBelum ada peringkat

- Manual para La Preparación de Información FinancieraDokumen120 halamanManual para La Preparación de Información Financieradante9710Belum ada peringkat

- Casos Igv DesarrolloDokumen5 halamanCasos Igv DesarrolloJosé Stalin Dávila MegoBelum ada peringkat

- Auditoria Tributaria CDokumen18 halamanAuditoria Tributaria CBëkérzz Ãbîî JhîömêrBelum ada peringkat

- Inscripcion Al RUCDokumen12 halamanInscripcion Al RUCJames HRBelum ada peringkat

- Material PCGE 1-Se 19callaoDokumen45 halamanMaterial PCGE 1-Se 19callaoErnesto ChavezBelum ada peringkat

- Régimen Tributario para Empresas Del Sector AgrarioDokumen3 halamanRégimen Tributario para Empresas Del Sector AgrarioIparraguirre ContrerasBelum ada peringkat

- Sílabo Planeamiento TributarioDokumen7 halamanSílabo Planeamiento TributarioROSMERY GONZALES100% (2)

- Plan Contable General EmpresarialDokumen94 halamanPlan Contable General EmpresarialnicolleBelum ada peringkat

- SEMANA N°4-El PLAN CONTABEL GENERAL EMPRESARIALDokumen41 halamanSEMANA N°4-El PLAN CONTABEL GENERAL EMPRESARIALKevin Fiestas Guerrero100% (1)

- Utilización de Servicios en El País - El IGV de NO Domiciliados PDFDokumen99 halamanUtilización de Servicios en El País - El IGV de NO Domiciliados PDFmarysol mamani100% (2)

- Analisis de Liquidez, Solvencia y Gestion - Pesquera ExalmarDokumen10 halamanAnalisis de Liquidez, Solvencia y Gestion - Pesquera ExalmarANDERSON SANDRO TORRES GARRO100% (1)

- Dictamen de AuditoriaDokumen18 halamanDictamen de AuditoriaJuan Carlos AguilarBelum ada peringkat

- Auditoria Financiera Semana 14 FCC UNMSMDokumen98 halamanAuditoria Financiera Semana 14 FCC UNMSMANDERSON BELLIDO QUICANOBelum ada peringkat

- Retenciones, Percepciones y Detracciones - g2Dokumen41 halamanRetenciones, Percepciones y Detracciones - g2Daisy Bautista Cuya100% (1)

- El Plan Contable en El PeruDokumen17 halamanEl Plan Contable en El PeruRicky Roel Fababa AmacifuenBelum ada peringkat

- Libro CONTABILIDAD BÁSICA IIDokumen70 halamanLibro CONTABILIDAD BÁSICA IIMaria Caceres PalaciosBelum ada peringkat

- Caso Practico de Estado de Flujo de EfectivoDokumen7 halamanCaso Practico de Estado de Flujo de EfectivoJacqueline SandiBelum ada peringkat

- Finanzas para Emprendedores.Dokumen374 halamanFinanzas para Emprendedores.jaimeBelum ada peringkat

- Expediente de Listado - Cineplex - Parte 1 PDFDokumen70 halamanExpediente de Listado - Cineplex - Parte 1 PDFRuben Nolasco MamaniBelum ada peringkat

- Resumen Académico Niif IfacDokumen10 halamanResumen Académico Niif IfacJEAN PIER IRRAZABAL TOROBelum ada peringkat

- Contabilidad Empresarial 2Dokumen53 halamanContabilidad Empresarial 2naomi perezBelum ada peringkat

- Presentación - Análisis e Interpretaciondeestados FinancierosDokumen31 halamanPresentación - Análisis e Interpretaciondeestados FinancierosVictor CastilloBelum ada peringkat

- NIIF Parte MYPEsDokumen8 halamanNIIF Parte MYPEsFernandoBelum ada peringkat

- 5387888Dokumen63 halaman5387888vicos13Belum ada peringkat

- PDT 615 - IscDokumen38 halamanPDT 615 - IscJuan Carlos Maquera Quispe100% (1)

- Diferencia Entre Auditoria y PeritajeDokumen3 halamanDiferencia Entre Auditoria y PeritajeDns DuranBelum ada peringkat

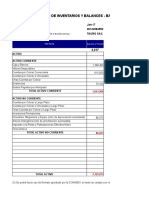

- Balance GeneralDokumen3 halamanBalance GeneralAlexander Badinho ParedesBelum ada peringkat

- Detracciones Percepciones RetencionesDokumen48 halamanDetracciones Percepciones RetencionesMartín López100% (1)

- Ley #29482Dokumen9 halamanLey #29482Kevin Gutierrez CordovaBelum ada peringkat

- Marcos de Informacion Financiera en El PeruDokumen14 halamanMarcos de Informacion Financiera en El PeruPedro Miguel HQBelum ada peringkat

- 249 1 KorpgznholyjhuxjnlrnkpynfsanuvsejjuqjhxxtwhbrflfrdDokumen30 halaman249 1 KorpgznholyjhuxjnlrnkpynfsanuvsejjuqjhxxtwhbrflfrdpedroBelum ada peringkat

- CASOS PRACTICOS-igvDokumen3 halamanCASOS PRACTICOS-igvJhonnyshitow Mazz Naa Herrera HuallamaresBelum ada peringkat

- 1 Ficha Eva. MumDokumen10 halaman1 Ficha Eva. MumamadeusBelum ada peringkat

- Normas Contables Vs Normas TributariasDokumen30 halamanNormas Contables Vs Normas TributariasRonald OrbegosoBelum ada peringkat

- Práctica Desarrollada de RatiosDokumen4 halamanPráctica Desarrollada de RatiosKrizztian QuirozBelum ada peringkat

- Ratios de GestiónDokumen3 halamanRatios de GestiónRosalinda AguilarBelum ada peringkat

- Clase 1.1.e Libros ContablesDokumen135 halamanClase 1.1.e Libros ContablesEmerson VargasBelum ada peringkat

- Proyecto NIC 28Dokumen19 halamanProyecto NIC 28Arbey Fonseca VargasBelum ada peringkat

- Ciclo de Conversion de Efectivo 2019 FinalDokumen28 halamanCiclo de Conversion de Efectivo 2019 FinalKelita Garfias0% (1)

- Unidad 3.02 Preparación de Los Estados Financieros FLUJO de EFECTIVODokumen28 halamanUnidad 3.02 Preparación de Los Estados Financieros FLUJO de EFECTIVOEstefaniaBelum ada peringkat

- Como Llenar Formulario 4949Dokumen2 halamanComo Llenar Formulario 4949Edwin Henrry Saldaña Centurion80% (5)

- Caso Practico Libro Diario SimplificadoDokumen3 halamanCaso Practico Libro Diario SimplificadoAnderson Lopez Meza100% (2)

- 16 Normas Legales: Artículo 1.-Aceptar La Renuncia Presentada Por LaDokumen2 halaman16 Normas Legales: Artículo 1.-Aceptar La Renuncia Presentada Por LaAnderson Lopez MezaBelum ada peringkat

- Calculo de Horas ExtrasDokumen2 halamanCalculo de Horas ExtrasAnderson Lopez MezaBelum ada peringkat

- Guia de Tesis de La UdhDokumen76 halamanGuia de Tesis de La UdhHuberJamesBelum ada peringkat

- Calculo de Horas ExtrasDokumen2 halamanCalculo de Horas ExtrasAnderson Lopez MezaBelum ada peringkat

- Como Escribir El Informe Final de InvestigacionDokumen10 halamanComo Escribir El Informe Final de InvestigacionCarlos SaavedraBelum ada peringkat

- Gastos de Comer y FinanciamientoDokumen6 halamanGastos de Comer y FinanciamientoAnderson Lopez MezaBelum ada peringkat

- Analisis Vertcial y Horizontal y Verticla de Dos Empresas IIDokumen46 halamanAnalisis Vertcial y Horizontal y Verticla de Dos Empresas IIAnderson Lopez MezaBelum ada peringkat

- Reducc Inseg AlimentariaDokumen15 halamanReducc Inseg AlimentariaAnderson Lopez MezaBelum ada peringkat

- Baja de Activos Por Sinistro Robo NIC 16 PDFDokumen5 halamanBaja de Activos Por Sinistro Robo NIC 16 PDFJhon Alfredo Mamani ZapanaBelum ada peringkat

- Meritorio 1Dokumen100 halamanMeritorio 1Anderson Lopez MezaBelum ada peringkat

- Agua y SaneamientoDokumen16 halamanAgua y SaneamientoAnderson Lopez MezaBelum ada peringkat

- Capítulo IIIDokumen55 halamanCapítulo IIIAnderson Lopez Meza100% (1)

- Estados de Cambios en El Patrimonio NetoDokumen1 halamanEstados de Cambios en El Patrimonio NetoFernando Inca BazanBelum ada peringkat

- Diseño Es Pox FactoDokumen26 halamanDiseño Es Pox FactoAnderson Lopez MezaBelum ada peringkat

- Monografia ContableDokumen20 halamanMonografia ContableAnderson Lopez MezaBelum ada peringkat

- Analisis EmpresarialDokumen27 halamanAnalisis EmpresarialAnderson Lopez MezaBelum ada peringkat

- Proyecto de Tesis 2019 02Dokumen40 halamanProyecto de Tesis 2019 02Anderson Lopez MezaBelum ada peringkat

- Proyecto de Innovacion InicialDokumen14 halamanProyecto de Innovacion InicialAnderson Lopez Meza100% (2)

- Analisis Vertical y Horizontal de Dos EmpresasDokumen66 halamanAnalisis Vertical y Horizontal de Dos EmpresasAnderson Lopez MezaBelum ada peringkat

- IPERDokumen37 halamanIPERAnderson Lopez MezaBelum ada peringkat

- PS-022 - Procedimiento de Seguridad para La Investigación de AccidentesDokumen3 halamanPS-022 - Procedimiento de Seguridad para La Investigación de AccidentesPilar GutierrezBelum ada peringkat

- Embragues ClimatizacionDokumen13 halamanEmbragues ClimatizacionJairo CaisaguanoBelum ada peringkat

- Grupo 101056980 - 5 - Paso 3 - Identificación-1Dokumen12 halamanGrupo 101056980 - 5 - Paso 3 - Identificación-1unad unadBelum ada peringkat

- Guía - Fase 2 - Desarrollar El Trabajo Uno - Determinación Problema de CasoDokumen10 halamanGuía - Fase 2 - Desarrollar El Trabajo Uno - Determinación Problema de CasohectorBelum ada peringkat

- Exp. Estadistica InferencialDokumen11 halamanExp. Estadistica InferencialDanielaBelum ada peringkat

- Dimensionamiento Básico de Un Sistema NeumáticoDokumen10 halamanDimensionamiento Básico de Un Sistema NeumáticoANGIE DANIELA AYALA NUÑEZBelum ada peringkat

- Política de EscrituraDokumen3 halamanPolítica de EscrituraDiego JimenezBelum ada peringkat

- Mercados FinancierosDokumen51 halamanMercados Financieroscindy oviedoBelum ada peringkat

- CEU 2021 Manual InstructivoDokumen22 halamanCEU 2021 Manual InstructivoroyBelum ada peringkat

- Cuentas Bancarias HotelerasDokumen10 halamanCuentas Bancarias Hotelerasjose solis100% (2)

- Guía para La Utilización de Herramientas de Evaluación Supervisada (Proctoring)Dokumen5 halamanGuía para La Utilización de Herramientas de Evaluación Supervisada (Proctoring)Hypatia Viale RojasBelum ada peringkat

- Evaluacion Matematica 6 GradoDokumen5 halamanEvaluacion Matematica 6 GradoFabio RolBelum ada peringkat

- Constancia RUMV RennyDokumen1 halamanConstancia RUMV RennyLP GalvisBelum ada peringkat

- Si Bien Es Cierto La Actual Crisis Económica Europea Es Una Crisis de La DeudaDokumen2 halamanSi Bien Es Cierto La Actual Crisis Económica Europea Es Una Crisis de La DeudaErasmo Antonio Henríquez Pontillo0% (1)

- Guia #6 - Problemas PublicosDokumen15 halamanGuia #6 - Problemas PublicosErika Vanessa HernándezBelum ada peringkat

- Casos de Auditoría Forense IX PromociónDokumen31 halamanCasos de Auditoría Forense IX PromociónConcurso FxdBelum ada peringkat

- Trabajo ManufacturaDokumen34 halamanTrabajo ManufacturaMariannys SantaellaBelum ada peringkat

- Guia para La EncuestaDokumen3 halamanGuia para La EncuestapaolaBelum ada peringkat

- La PsicotécnicoDokumen4 halamanLa PsicotécnicoCarla VidalBelum ada peringkat

- OFICIOS Alcaldes IITSDCDokumen3 halamanOFICIOS Alcaldes IITSDCJackeline Quispe RuizBelum ada peringkat

- Resumen PowerpointDokumen23 halamanResumen PowerpointmahliBelum ada peringkat

- Fuente Howland PDFDokumen10 halamanFuente Howland PDFcatachungaBelum ada peringkat

- Foro U1 Análisis de Las Dimensiones para La Seguridad AlimentariaDokumen2 halamanForo U1 Análisis de Las Dimensiones para La Seguridad AlimentariaAlma Stefany MontesBelum ada peringkat

- Ciclo de Refrigeración Por Compresión de VaporDokumen28 halamanCiclo de Refrigeración Por Compresión de VaporSamir ChamieBelum ada peringkat

- Exploracion y Relaciones ComunitariasDokumen24 halamanExploracion y Relaciones Comunitariasalberto torresBelum ada peringkat

- Diapos Examen Parcial - Clinica Ricardo PalmaDokumen33 halamanDiapos Examen Parcial - Clinica Ricardo PalmaAlexandra LoayzaBelum ada peringkat

- Tarea Academica 1Dokumen9 halamanTarea Academica 1ANDREA LUCERO CRUZ CHAICOBelum ada peringkat

- Mapa Mesozee ArequipaDokumen1 halamanMapa Mesozee ArequipaMaria Luisa VarillasBelum ada peringkat

- Fundamentos SgospDokumen88 halamanFundamentos SgospJesus MunñozBelum ada peringkat

- Cuit 30717006271 24-2-2022Dokumen2 halamanCuit 30717006271 24-2-2022Estancia MayorBelum ada peringkat