Anda mungkin juga menyukai

- Instrumentos y normas internacionales para evaluar y medir la RSEDokumen12 halamanInstrumentos y normas internacionales para evaluar y medir la RSEOscar CastroBelum ada peringkat

- 1afg EjecuciónDokumen33 halaman1afg EjecuciónOscar CastroBelum ada peringkat

- Programa de AuditoriaDokumen20 halamanPrograma de AuditoriaOscar CastroBelum ada peringkat

- Archivos de trabajo CPC Carlos Paredes ReateguiDokumen18 halamanArchivos de trabajo CPC Carlos Paredes ReateguiOscar CastroBelum ada peringkat

- Ofimatica TrabajoDokumen16 halamanOfimatica TrabajoOscar CastroBelum ada peringkat

- Lista ProcesosDokumen2 halamanLista ProcesosOscar CastroBelum ada peringkat

- OBSERVACIONDokumen2 halamanOBSERVACIONOscar CastroBelum ada peringkat

- MUNICIPLIDAD DE Pillco MarcaDokumen71 halamanMUNICIPLIDAD DE Pillco MarcaOscar CastroBelum ada peringkat

- Nivel de Implentacion Del SciDokumen36 halamanNivel de Implentacion Del SciOscar CastroBelum ada peringkat

- Plan Auditoria CineplexDokumen62 halamanPlan Auditoria CineplexOscar Castro100% (1)

- Fiscalización tributaria caso Distribuidora Amazonas S.ADokumen5 halamanFiscalización tributaria caso Distribuidora Amazonas S.AOscar CastroBelum ada peringkat

- Ambiente de ControlDokumen2 halamanAmbiente de ControlOscar CastroBelum ada peringkat

- Consulta Amigable Gastos Pillco Marca 2018Dokumen109 halamanConsulta Amigable Gastos Pillco Marca 2018Oscar CastroBelum ada peringkat

- Cineplex 2Dokumen12 halamanCineplex 2Oscar CastroBelum ada peringkat

- Anexo 1 Clasificador Ingresos RD003 2019EF5001Dokumen29 halamanAnexo 1 Clasificador Ingresos RD003 2019EF5001Bryan AvilésBelum ada peringkat

- Principios de Contabilidad GubernamentalDokumen4 halamanPrincipios de Contabilidad GubernamentalBasy MendozaBelum ada peringkat

- Estado Finaciero CineplexDokumen7 halamanEstado Finaciero CineplexOscar CastroBelum ada peringkat

- LideDokumen3 halamanLideOscar CastroBelum ada peringkat

- El camino hacia el liderazgoDokumen13 halamanEl camino hacia el liderazgoOscar CastroBelum ada peringkat

- ASIENTOSDEIMPORTACIONDokumen4 halamanASIENTOSDEIMPORTACIONOscar CastroBelum ada peringkat

- AmbientalDokumen10 halamanAmbientalOscar CastroBelum ada peringkat

- Partidas MedioambientalesDokumen14 halamanPartidas MedioambientalesOscar CastroBelum ada peringkat

- Desarrollo de Cuestionario GuberDokumen29 halamanDesarrollo de Cuestionario GuberOscar CastroBelum ada peringkat

- EcoeficienciaDokumen72 halamanEcoeficienciaOscar CastroBelum ada peringkat

- AnualidadesDokumen24 halamanAnualidadesOscar CastroBelum ada peringkat

- 1.2. Ley Acuacultura l27460Dokumen12 halaman1.2. Ley Acuacultura l27460Pedro CarlosBelum ada peringkat

- 4 597 53804 PDFDokumen3 halaman4 597 53804 PDFfederer federer villaBelum ada peringkat

- Informe Cineplex SA 2018Dokumen150 halamanInforme Cineplex SA 2018Oscar CastroBelum ada peringkat

- Cineplanet, líder en cines del PerúDokumen4 halamanCineplanet, líder en cines del PerúOscar CastroBelum ada peringkat

- Teoria de Prevencion de Riesgos OcupacionalesDokumen1 halamanTeoria de Prevencion de Riesgos OcupacionalesOscar CastroBelum ada peringkat

- Basilea 123Dokumen1 halamanBasilea 123Neydit SanchesBelum ada peringkat

- Barreras Arancelarias Completo (Raquel)Dokumen9 halamanBarreras Arancelarias Completo (Raquel)Ingrid SarmientoBelum ada peringkat

- Práctica Calificada No. 2Dokumen53 halamanPráctica Calificada No. 2AEIMIN AEIMINBelum ada peringkat

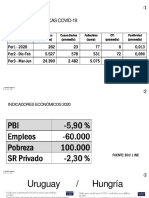

- Gráficos Presentados Por Daniel Olesker en InterpelaciónDokumen12 halamanGráficos Presentados Por Daniel Olesker en InterpelaciónElPaisUyBelum ada peringkat

- Acuerdos comerciales Perú OMC MERCOSUR Chile México EEUU CANDokumen7 halamanAcuerdos comerciales Perú OMC MERCOSUR Chile México EEUU CANcristobal asenciosBelum ada peringkat

- Trabajo Practico EconomíaDokumen6 halamanTrabajo Practico EconomíaManu AndoBelum ada peringkat

- Linea de Tiempo Mercado InternacionalDokumen1 halamanLinea de Tiempo Mercado InternacionalJorge FlhorezBelum ada peringkat

- DeclaraguateDokumen2 halamanDeclaraguateedgarBelum ada peringkat

- Tarea 1 DesarrolladaDokumen5 halamanTarea 1 DesarrolladaFelipe Andres Vergara Silva100% (1)

- La Garantia de Las RemesasDokumen1 halamanLa Garantia de Las RemesasSara Garcia Corado100% (1)

- La Desintegracion EconomicaDokumen6 halamanLa Desintegracion EconomicaAlaya Erazme lama100% (1)

- Almendro 21-22Dokumen9 halamanAlmendro 21-22BODA ANA Y SOTOBelum ada peringkat

- Liquidaciones de SueldosDokumen17 halamanLiquidaciones de SueldosCamilo FuentesBelum ada peringkat

- Caso Exportacion Frutca Sac 2020Dokumen10 halamanCaso Exportacion Frutca Sac 2020GIANELLA ALCIRA PAZ GUERRABelum ada peringkat

- CONCILIACIÓN BANCARIA EL ROBLE S.A.S. FEB 2021Dokumen11 halamanCONCILIACIÓN BANCARIA EL ROBLE S.A.S. FEB 2021valentina trianaBelum ada peringkat

- Art 5Dokumen2 halamanArt 5Alonso PaniuraBelum ada peringkat

- Enfoques Económicos para Comprender Las Dinámicas de Comercio Global T1Dokumen12 halamanEnfoques Económicos para Comprender Las Dinámicas de Comercio Global T1Emmanuel Wilson Checa CalleBelum ada peringkat

- Examen Parcial - Semana 4 - RA - SEGUNDO BLOQUE-MACROECONOMIA - (GRUPO1) PDFDokumen11 halamanExamen Parcial - Semana 4 - RA - SEGUNDO BLOQUE-MACROECONOMIA - (GRUPO1) PDFASISTEPROSEGURIDADBelum ada peringkat

- Cuadro Comparativo Modelos de DesarrolloDokumen2 halamanCuadro Comparativo Modelos de Desarrolloximena velasco vazquezBelum ada peringkat

- Examen de Operaciones e ImportacionesDokumen6 halamanExamen de Operaciones e ImportacionesGeorge RojasBelum ada peringkat

- El Desarrollo Económico PPT FINALDokumen9 halamanEl Desarrollo Económico PPT FINALBrandon BennettBelum ada peringkat

- CV Genesis CuetoDokumen1 halamanCV Genesis CuetoSebastian Gabriel Cardenas MonroyBelum ada peringkat

- El Impacto de Los Acuerdos Comerciales Preferenciales Sobre El Comercio de BienesDokumen19 halamanEl Impacto de Los Acuerdos Comerciales Preferenciales Sobre El Comercio de Bienesdiana barreiroBelum ada peringkat

- Exposicion Rafael CalderaDokumen7 halamanExposicion Rafael CalderaJose Enrique MavarezBelum ada peringkat

- ANÁLISIS PESTEL-modeloDokumen6 halamanANÁLISIS PESTEL-modeloSamir Mejia CarreraBelum ada peringkat

- Aplicaciones y Sistemas de Regimenes Aduaneros EspecialesDokumen13 halamanAplicaciones y Sistemas de Regimenes Aduaneros EspecialesJimena CBBelum ada peringkat

- Trabajo Practico de Analisis EconomicoDokumen6 halamanTrabajo Practico de Analisis EconomicoFede GrasmanBelum ada peringkat

- Al Primer Trimestre 2023 La Inversión Extranjera Directa Presentó Flujo Positivo de $us 60 MillonesDokumen2 halamanAl Primer Trimestre 2023 La Inversión Extranjera Directa Presentó Flujo Positivo de $us 60 MillonesAmadeo Cruz CanaviriBelum ada peringkat

- SESION 6 Globalización e InternacionalizaciónDokumen34 halamanSESION 6 Globalización e Internacionalizaciónzulma xiomara cuadros roblesBelum ada peringkat

- Globalización y ComercioDokumen12 halamanGlobalización y ComercioMicaela RiveraBelum ada peringkat