Anda mungkin juga menyukai

- Contabilidad y Finanzas DummiesDokumen17 halamanContabilidad y Finanzas DummiesMARICIELO29% (17)

- Modelo de Planeacion EstrategicaDokumen4 halamanModelo de Planeacion Estrategicayolenny.perdomoBelum ada peringkat

- Costos JoyeriaDokumen21 halamanCostos JoyeriaXimena GalindoBelum ada peringkat

- Guía Complementaria - para - Plan - de - NegociosDokumen24 halamanGuía Complementaria - para - Plan - de - NegociosGiovanna OrnelasBelum ada peringkat

- De Emprendedor A EmpresarioDokumen36 halamanDe Emprendedor A EmpresarioCesar HVBelum ada peringkat

- Cómo Empezar A InvertirDokumen67 halamanCómo Empezar A InvertirYesenia Mota100% (1)

- Estrategias de InternacionalizacionDokumen31 halamanEstrategias de Internacionalizacionlporras2609100% (1)

- Grupo BimboDokumen39 halamanGrupo BimboNICOL VALENTINA SOLER BAEZ100% (1)

- Analisis MarginalDokumen2 halamanAnalisis MarginalGlorimer LucianoBelum ada peringkat

- Reporte de Caso HElados ICEBERGDokumen11 halamanReporte de Caso HElados ICEBERGGonzalo Cruz IzquierdoBelum ada peringkat

- Test BlakeMoutonDokumen3 halamanTest BlakeMoutonFabiola Esmeralda Martínez MartínezBelum ada peringkat

- Tipos de EmprendedoresDokumen7 halamanTipos de EmprendedoresLaura BaezBelum ada peringkat

- 01 - Plantilla CotizacionesDokumen3 halaman01 - Plantilla CotizacionesJoaquín Miranda SalazarBelum ada peringkat

- Analisis IcebergDokumen8 halamanAnalisis IcebergConcie Elv100% (2)

- Preguntas IIA Examen 1Dokumen128 halamanPreguntas IIA Examen 1williamsiq100% (5)

- Incremento Patrimonial No Justificado en Personas NaturalesDokumen45 halamanIncremento Patrimonial No Justificado en Personas Naturalescarlos tolentinoBelum ada peringkat

- Resumen de Open Business Models de Henry ChesbroughDari EverandResumen de Open Business Models de Henry ChesbroughBelum ada peringkat

- Ensayo de Comercio ElectrónicoDokumen3 halamanEnsayo de Comercio ElectrónicoAlive Carmona CorreaBelum ada peringkat

- HC Trends 2020 PDFDokumen123 halamanHC Trends 2020 PDFjsom85Belum ada peringkat

- COMPROMEXDokumen12 halamanCOMPROMEXLuis Chaverria100% (1)

- Actividad I Helados IcebergDokumen6 halamanActividad I Helados IcebergJorgeBelum ada peringkat

- MOTIVACIONDokumen3 halamanMOTIVACIONJackeline GarciaBelum ada peringkat

- Adams ObvioDokumen7 halamanAdams Obviomehibeglez100% (1)

- Indicadores de Calidad y DesempeñoDokumen50 halamanIndicadores de Calidad y DesempeñojhansBelum ada peringkat

- Ejemplo 1 Act. 1 Analisis Del Caso COMPROMEX EVDokumen11 halamanEjemplo 1 Act. 1 Analisis Del Caso COMPROMEX EVKary RooBelum ada peringkat

- Capacitacion Inicial y Periodo de PruebaDokumen6 halamanCapacitacion Inicial y Periodo de PruebaELIZABETH GODINEZ JIMENEZ100% (1)

- Diapositivas - Act 2 - Grupo 8 - Decisiones de Inversión - Segundo ParcialDokumen24 halamanDiapositivas - Act 2 - Grupo 8 - Decisiones de Inversión - Segundo ParcialJuan Pérez100% (1)

- Clase 9 - Análisis Pestal-2Dokumen18 halamanClase 9 - Análisis Pestal-2Keiko Laroussie Mollo GutierrezBelum ada peringkat

- Acuerdo de Asociación TranspacíficoDokumen7 halamanAcuerdo de Asociación TranspacíficoMarianela PaezBelum ada peringkat

- Presentación de NIA 200Dokumen49 halamanPresentación de NIA 200Miguel PazBelum ada peringkat

- Administracion FinancieraDokumen21 halamanAdministracion FinancieraAlmis67% (3)

- Comercio ElectronicoDokumen5 halamanComercio ElectronicojessicaBelum ada peringkat

- Hábito 5Dokumen2 halamanHábito 5Uriel Rodriguez AnguianoBelum ada peringkat

- Contrato Retail Link111Dokumen5 halamanContrato Retail Link111Alina Citlalli Sanchez VazquezBelum ada peringkat

- Gestion Comercial IDokumen14 halamanGestion Comercial IGeiner JuniorBelum ada peringkat

- PENSAMIENTO DISRUPTIVOfDokumen93 halamanPENSAMIENTO DISRUPTIVOfDAYANBelum ada peringkat

- Tratados Internacionales de MéxicoDokumen2 halamanTratados Internacionales de MéxicoSelene CansecoBelum ada peringkat

- Caso 2 NetflixDokumen15 halamanCaso 2 NetflixAlmisBelum ada peringkat

- Analisis Del Caso COMPROMEXDokumen4 halamanAnalisis Del Caso COMPROMEXEnedino Hernández Utrera0% (1)

- Propuesta de Solucion Al Caso COMPROMEXDokumen23 halamanPropuesta de Solucion Al Caso COMPROMEXmanu3lio9175% (4)

- Evidencia 1 Caso Helados IcebergDokumen5 halamanEvidencia 1 Caso Helados IcebergMariela MagañaBelum ada peringkat

- Ensayo Comercio ElectronicoDokumen6 halamanEnsayo Comercio Electronicomaria_donado_2Belum ada peringkat

- 1 13 PDFDokumen16 halaman1 13 PDFGladys M. MalaverBelum ada peringkat

- 4 - Marco Legal de Los Negocios - UNID - MLN00 - Lectura - Sep 19Dokumen5 halaman4 - Marco Legal de Los Negocios - UNID - MLN00 - Lectura - Sep 19ivan hoe0% (1)

- Infografia KarelyDokumen4 halamanInfografia KarelyKarely RMBelum ada peringkat

- Guia de Estructuras de Negocios en Puerto Rico (4jun17)Dokumen23 halamanGuia de Estructuras de Negocios en Puerto Rico (4jun17)Jose Maldonado100% (3)

- Socios Comerciales de MéxicoDokumen15 halamanSocios Comerciales de MéxicoPahOo MiChiiBelum ada peringkat

- Estrategia, Innovación y CompetitividadDokumen5 halamanEstrategia, Innovación y CompetitividadJeimy CBBelum ada peringkat

- Analisi Del CasoDokumen6 halamanAnalisi Del CasoGabriela MenachoBelum ada peringkat

- Admon ProduccionDokumen15 halamanAdmon ProduccionDaryl SolchagaBelum ada peringkat

- William Ferney Villarraga - Seis Sombreros para PensarDokumen5 halamanWilliam Ferney Villarraga - Seis Sombreros para PensarPaola AvellaBelum ada peringkat

- Ensayo Hambre de PoderDokumen4 halamanEnsayo Hambre de PoderGiseth HenaoBelum ada peringkat

- Doña 4-NovDokumen77 halamanDoña 4-Novalingolingo100% (3)

- Gestión de La InformaciónDokumen9 halamanGestión de La InformaciónLaura ECHEVERRI DIAZBelum ada peringkat

- Lider Como Agente de CambioDokumen3 halamanLider Como Agente de CambioJhonny PerezBelum ada peringkat

- Empresas de Consultoría en MéxicoDokumen3 halamanEmpresas de Consultoría en MéxicoGamaliel AlcarazBelum ada peringkat

- 10 Reglas WaltonDokumen1 halaman10 Reglas WaltonDiego MedinaBelum ada peringkat

- Si... de Acuerdo!Dokumen12 halamanSi... de Acuerdo!Jonathan Cohen LozieBelum ada peringkat

- Desarrollo OrganizacionalDokumen53 halamanDesarrollo OrganizacionalMARYBelum ada peringkat

- Modelos de Gestion Empresas FamiliaresDokumen47 halamanModelos de Gestion Empresas FamiliaresJaime Tiburcio CortésBelum ada peringkat

- TESIS CIV458 - Gam PDFDokumen188 halamanTESIS CIV458 - Gam PDFYandi CenBelum ada peringkat

- Contenido de Manual de VentasDokumen6 halamanContenido de Manual de VentasS Francesca Gonzales ArenasBelum ada peringkat

- ESTRATEGIA INTERNACIONAL - Administracion EstrategicaDokumen2 halamanESTRATEGIA INTERNACIONAL - Administracion Estrategicadaddy15_4Belum ada peringkat

- Ensayo Virus de La ActitudDokumen3 halamanEnsayo Virus de La ActitudPaola Caicedo ArceBelum ada peringkat

- Libro - La Verdadera Historia de Walmart PDFDokumen137 halamanLibro - La Verdadera Historia de Walmart PDFClaudia MaldonadoBelum ada peringkat

- Algunos de Los Puntos Más Relevantes Del Libro Incluyen PARA CONCLUSIONDokumen3 halamanAlgunos de Los Puntos Más Relevantes Del Libro Incluyen PARA CONCLUSIONAlmisBelum ada peringkat

- Sep 191Dokumen56 halamanSep 191AlmisBelum ada peringkat

- Cómo Reconocemos A Un Buen MaestroDokumen4 halamanCómo Reconocemos A Un Buen MaestroAlmisBelum ada peringkat

- Evaluación Financiera de Proyecto de Inversión Madera SinteticaDokumen59 halamanEvaluación Financiera de Proyecto de Inversión Madera SinteticaAlmisBelum ada peringkat

- 1 Conceptos Contables Básicos y Ciclo ContableDokumen9 halaman1 Conceptos Contables Básicos y Ciclo ContableAlmisBelum ada peringkat

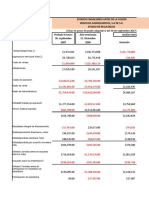

- Estados Financieros GBMDokumen6 halamanEstados Financieros GBMAlmisBelum ada peringkat

- Solucion Del Caso Compromex ADokumen22 halamanSolucion Del Caso Compromex AAlmisBelum ada peringkat

- Analisis Financiero CompromexDokumen34 halamanAnalisis Financiero CompromexAlmisBelum ada peringkat

- Solucion Del Caso Compromex ADokumen4 halamanSolucion Del Caso Compromex AAlmisBelum ada peringkat

- Guia Integradora de ActividadesDokumen10 halamanGuia Integradora de ActividadesjhhenaorBelum ada peringkat

- Razones Estandar, Dupont, Punto de Equilibrio e InformeDokumen40 halamanRazones Estandar, Dupont, Punto de Equilibrio e InformeMwting SlhepgBelum ada peringkat

- Ejercicios Instrumentos Financieros BasicosDokumen30 halamanEjercicios Instrumentos Financieros BasicosDiana GuilomboBelum ada peringkat

- DEBER 2 ContaDokumen2 halamanDEBER 2 ContaLuis Sanchez100% (3)

- Contabilidad Ventas A PlazosDokumen3 halamanContabilidad Ventas A PlazosMay CoradoBelum ada peringkat

- Marco Conceptual NicDokumen8 halamanMarco Conceptual NicPaulette Muñoz MosqueiraBelum ada peringkat

- Costos PresupuestosDokumen256 halamanCostos PresupuestosDon GonzaloBelum ada peringkat

- Formulacion de Estados FinancierosDokumen3 halamanFormulacion de Estados FinancierosEDWIN CALSINA CUSIBelum ada peringkat

- Matriz de RiesgosDokumen59 halamanMatriz de RiesgosMARIA ESPAÑABelum ada peringkat

- Cuadros de Costos e Ingresos Plan Económico-2Dokumen30 halamanCuadros de Costos e Ingresos Plan Económico-2YeseniaSanjinesBelum ada peringkat

- Ley SafcoDokumen8 halamanLey SafcoJorge SolizBelum ada peringkat

- Nia 230 AuditoolDokumen6 halamanNia 230 AuditoolRina Flor Sanchez CondoriBelum ada peringkat

- Tarea Debe y HaberDokumen6 halamanTarea Debe y HaberDani CobraBelum ada peringkat

- Ajuste A Los Estados FinancierosDokumen28 halamanAjuste A Los Estados FinancieroscavasqueBelum ada peringkat

- Informe Explicativo Sobre El Paradigma de La ContabilidadDokumen4 halamanInforme Explicativo Sobre El Paradigma de La Contabilidadandrea carolina soto acostaBelum ada peringkat

- Definición y Visión General GECDokumen4 halamanDefinición y Visión General GECCarlos Manuel Chihuan MedinaBelum ada peringkat

- Financiera Ii Analisis de Los Estados FinancierosDokumen61 halamanFinanciera Ii Analisis de Los Estados FinancierosChristopher Llamacponca PeñaBelum ada peringkat

- Cálculo Ventas Producto PrincipalDokumen117 halamanCálculo Ventas Producto PrincipalGloriaBelum ada peringkat

- Documentos FuenteDokumen6 halamanDocumentos FuenteAndrómeda MktbBelum ada peringkat

- Partes de La Monografia....Dokumen16 halamanPartes de La Monografia....YILMA CONDORIBelum ada peringkat

- Ejercicio Peps UepsDokumen6 halamanEjercicio Peps UepswalterBelum ada peringkat

- Evaluacion Modulo 3Dokumen7 halamanEvaluacion Modulo 3William YepesBelum ada peringkat

- Resumen Inventarios SENADokumen7 halamanResumen Inventarios SENASandra CastañedaBelum ada peringkat

- A de Vida Natalia Iglesias Ordoñez Abril 2017Dokumen5 halamanA de Vida Natalia Iglesias Ordoñez Abril 2017Daniela MorenoBelum ada peringkat

- Contabilidad Intermedia Semana 2 PDokumen4 halamanContabilidad Intermedia Semana 2 PJazmin DyckBelum ada peringkat

- TESISDokumen116 halamanTESISRuben Pasaca HuancaBelum ada peringkat