Anda mungkin juga menyukai

- Desarrollo Actividad Semana 1 UDokumen12 halamanDesarrollo Actividad Semana 1 UXiomara Cotamo0% (2)

- Estandarización VS AdaptaciónDokumen3 halamanEstandarización VS AdaptaciónJonathan BolivarBelum ada peringkat

- Costo Por Ordenes de TrabajoDokumen37 halamanCosto Por Ordenes de TrabajoCeli de Lezcano100% (2)

- Caso Practico 2018Dokumen3 halamanCaso Practico 2018Jaime Sanchez0% (1)

- Proyecto Innovador - Contabilidad GeneralDokumen37 halamanProyecto Innovador - Contabilidad GeneralGeampier Flores Flores67% (6)

- Apuntes de Canales de Distribucion (Unidad 3 y 4)Dokumen22 halamanApuntes de Canales de Distribucion (Unidad 3 y 4)demiblackvato167% (3)

- Caso Practico IkeaDokumen4 halamanCaso Practico IkeaMishell Mtz CBelum ada peringkat

- 2.3.4 y 2.3.5 Desarrollo SustentableDokumen7 halaman2.3.4 y 2.3.5 Desarrollo Sustentablegabriela mtzBelum ada peringkat

- 5 5Dokumen4 halaman5 5gabriela mtzBelum ada peringkat

- 1.5 Meanismos de Tiempo Fijo y Tiempo VariableDokumen4 halaman1.5 Meanismos de Tiempo Fijo y Tiempo Variablegabriela mtzBelum ada peringkat

- Etapas de Un ProyectoDokumen4 halamanEtapas de Un Proyectogabriela mtzBelum ada peringkat

- 3.1 Concepto Ant.Dokumen4 halaman3.1 Concepto Ant.gabriela mtz100% (1)

- 3.6 Estrategias de Sustentibilidad para El Escenario Socio-CulturalDokumen10 halaman3.6 Estrategias de Sustentibilidad para El Escenario Socio-Culturalgabriela mtzBelum ada peringkat

- EstratificaciónDokumen2 halamanEstratificacióngabriela mtzBelum ada peringkat

- Antropometría Dinámica ERGONOMIADokumen2 halamanAntropometría Dinámica ERGONOMIAgabriela mtz100% (1)

- Exportacion Carambola PeruDokumen17 halamanExportacion Carambola PeruJames Jhon Isuiza CuellarBelum ada peringkat

- COSTOSDokumen12 halamanCOSTOSFrank Gil ReateguiBelum ada peringkat

- SuturasDokumen131 halamanSuturasSandy Katteryn Cepida Torres100% (6)

- Delphi ToyotaDokumen5 halamanDelphi ToyotaLorenzo TorresBelum ada peringkat

- Concepto Letra CambioDokumen4 halamanConcepto Letra CambioYannick VandenbrouckeBelum ada peringkat

- Capitulo 10Dokumen3 halamanCapitulo 10Lohana GarciaBelum ada peringkat

- Taller EcuacionesDokumen1 halamanTaller EcuacionesCarlos Andrés Figueroa A.Belum ada peringkat

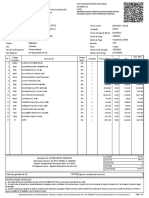

- Factura Electrónica - 6401110 - BEL STAR S.A.Dokumen1 halamanFactura Electrónica - 6401110 - BEL STAR S.A.Rosalinda Hernández OrtizBelum ada peringkat

- Ukumari - Trabajo FinalDokumen229 halamanUkumari - Trabajo FinalManuel Ruiz0% (1)

- Ejemplo de MercadoDokumen3 halamanEjemplo de MercadoIvan Alex Apunte CallesBelum ada peringkat

- Super PolloDokumen1 halamanSuper PolloMaguiña Polanco EricBelum ada peringkat

- Grupo #2 Estructura de Plan Territorial de VentasDokumen19 halamanGrupo #2 Estructura de Plan Territorial de VentasBeth Flor G. CaBelum ada peringkat

- La Situación Económica y Social Hasta 1750Dokumen12 halamanLa Situación Económica y Social Hasta 1750Ameyali Nava GaliciaBelum ada peringkat

- EL JUEGO DE LA CERVEZA FinalDokumen5 halamanEL JUEGO DE LA CERVEZA FinalJennifer Calderon GarciaBelum ada peringkat

- Ejercicios MicroeconomiaDokumen2 halamanEjercicios MicroeconomiaMila EliasBelum ada peringkat

- Tigo UneDokumen1 halamanTigo UneDennisvera15Belum ada peringkat

- Brochour de DonasDokumen2 halamanBrochour de DonasJose Luis Santos SantosBelum ada peringkat

- Brief de Investigación - Yogurt A CompletarDokumen2 halamanBrief de Investigación - Yogurt A CompletarandyavilaBelum ada peringkat

- Canales de Distribucion (Unidad 3 y 4)Dokumen21 halamanCanales de Distribucion (Unidad 3 y 4)demiblackvato1Belum ada peringkat

- Monopolio EmpresarialDokumen4 halamanMonopolio EmpresarialDayan InfanteBelum ada peringkat

- Mefi, Mefe, Investigacion de ProductoDokumen35 halamanMefi, Mefe, Investigacion de ProductoMauricio SANCHEZ ASCENCIOBelum ada peringkat

- Actividad StartupDokumen8 halamanActividad Startupnohemy vasco tinocoBelum ada peringkat

- Estructura de Selección Doble If - Problemas ResueltosDokumen6 halamanEstructura de Selección Doble If - Problemas ResueltosJosé Luis Toro AlcarrazBelum ada peringkat