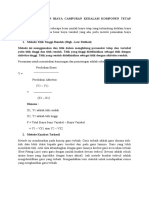

Anda mungkin juga menyukai

- Modul 4 Kas Dan Setara KasDokumen25 halamanModul 4 Kas Dan Setara KasAlter78% (9)

- Daftar Temuan Dan RekomendasiDokumen3 halamanDaftar Temuan Dan RekomendasiFaiza50% (2)

- Manajemen Operasi - ROT dan EDD untuk Penjadwalan ProduksiDokumen1 halamanManajemen Operasi - ROT dan EDD untuk Penjadwalan Produksirizki akmal fadhilBelum ada peringkat

- Konsep-Konsep Manajemen Biaya KontemporerDokumen19 halamanKonsep-Konsep Manajemen Biaya KontemporerKiki ApriyanaBelum ada peringkat

- BAB 17 Memahami Prinsip AkuntansiDokumen19 halamanBAB 17 Memahami Prinsip AkuntansiWindy Dheani PutriBelum ada peringkat

- Acara 1 Risop Fix PuputDokumen10 halamanAcara 1 Risop Fix PuputPutedBelum ada peringkat

- Analisa Jaringan - GloryntaDokumen14 halamanAnalisa Jaringan - GloryntaGLoryn'ta NadheakBelum ada peringkat

- Kantor Saku DigitalDokumen9 halamanKantor Saku DigitalAgus Sopiyan100% (1)

- 2.teori Permintaan OLDokumen9 halaman2.teori Permintaan OLfiny stephaniBelum ada peringkat

- Pengaruh Kepercayaan Konsumen, Kemudahan Dan Kualitas InformasiDokumen7 halamanPengaruh Kepercayaan Konsumen, Kemudahan Dan Kualitas InformasiJovlin DumaisBelum ada peringkat

- Materi 9 Strategi LokasiDokumen22 halamanMateri 9 Strategi Lokasisigit nugrohoBelum ada peringkat

- Studi Kelayakan BisnisDokumen13 halamanStudi Kelayakan Bisnissurya darmaBelum ada peringkat

- 4 Karakteristik JasaDokumen5 halaman4 Karakteristik Jasasaniyuda sinar suryaBelum ada peringkat

- AKUNMAN MAGISTERDokumen37 halamanAKUNMAN MAGISTERPaulindaBelum ada peringkat

- Bab Ii. OptimasiDokumen10 halamanBab Ii. OptimasinurwahidahBelum ada peringkat

- Soal Ujian Akhir Ekonomi Mikro, Ir - Sutrilah (2006)Dokumen1 halamanSoal Ujian Akhir Ekonomi Mikro, Ir - Sutrilah (2006)Roi Manullang100% (1)

- Anggaran IndukDokumen7 halamanAnggaran IndukrinsepriniBelum ada peringkat

- IndofoodDokumen23 halamanIndofoodMuslani ThegalaxyBelum ada peringkat

- Review Jurnal CRMDokumen23 halamanReview Jurnal CRMSri Sumartin' TaslimBelum ada peringkat

- ECONOMICS OF SCALE ESSAYDokumen6 halamanECONOMICS OF SCALE ESSAYMuna DestyBelum ada peringkat

- Tugas1 Ebusiness 1710512013,1710512016,1710512020,1710512076Dokumen7 halamanTugas1 Ebusiness 1710512013,1710512016,1710512020,1710512076nabila putrikinantyBelum ada peringkat

- Presentation 1Dokumen17 halamanPresentation 1Cindy ArianiBelum ada peringkat

- INTERNET PEMASARANDokumen17 halamanINTERNET PEMASARANevertBelum ada peringkat

- Trott ch5 IndoDokumen33 halamanTrott ch5 IndoHesti LaynBelum ada peringkat

- Modal KerjaDokumen22 halamanModal KerjaSufhian AdiBelum ada peringkat

- Aspek Ekonomi, Sosial Dan PolitikDokumen14 halamanAspek Ekonomi, Sosial Dan PolitikShofa SalsabilaBelum ada peringkat

- MKWU BAHASA INDONESIADokumen3 halamanMKWU BAHASA INDONESIAAinul LatifaBelum ada peringkat

- (X) - TUGAS AP1 - Kelompok 2 - Fajar DestariDokumen8 halaman(X) - TUGAS AP1 - Kelompok 2 - Fajar DestariNurhuda KamarullahBelum ada peringkat

- Metode Pemisahan Biaya SemivariabelDokumen5 halamanMetode Pemisahan Biaya Semivariabelyasmine amalia luluBelum ada peringkat

- SIA-E-BISNISDokumen10 halamanSIA-E-BISNISulfahbatubaraBelum ada peringkat

- Bab I Pendahuluan I.1 Latar BelakangDokumen14 halamanBab I Pendahuluan I.1 Latar BelakangteriBelum ada peringkat

- Biaya Produksi dan KeputusanDokumen20 halamanBiaya Produksi dan KeputusanArjunane PatiBelum ada peringkat

- Tugas Manajemen Operasi BepDokumen3 halamanTugas Manajemen Operasi BepSandi GedeBelum ada peringkat

- Pertemuan V Teori Biaya LanjutanDokumen30 halamanPertemuan V Teori Biaya LanjutanAnitaBelum ada peringkat

- MBO dalam perencanaan perusahaanDokumen2 halamanMBO dalam perencanaan perusahaanAgung Djamalludin NugrahaBelum ada peringkat

- TVMDokumen14 halamanTVMandinaBelum ada peringkat

- INFORMASI AKUNTANSI DIFERENSIAL DLM PENAMBILAN KEPUTUSANDokumen13 halamanINFORMASI AKUNTANSI DIFERENSIAL DLM PENAMBILAN KEPUTUSANBudiIniBelum ada peringkat

- Tugas Kuliah Ekonomi ManajerialDokumen3 halamanTugas Kuliah Ekonomi Manajerialdinasp3amBelum ada peringkat

- Soal UAS Gasal 2020-2021 Ekonomi MakroDokumen2 halamanSoal UAS Gasal 2020-2021 Ekonomi Makrorazindra alieBelum ada peringkat

- Perakitan Mobil Di PT - Astra Daihatsu MotorDokumen32 halamanPerakitan Mobil Di PT - Astra Daihatsu Motormuhamad fajar pradanaBelum ada peringkat

- Evaluasi Sistem Pengendalian ManajemenDokumen6 halamanEvaluasi Sistem Pengendalian ManajemenDonaMutiaBelum ada peringkat

- Tugas Mandiri Ecomers 1 - 3Dokumen8 halamanTugas Mandiri Ecomers 1 - 3tugas fiqih100% (1)

- Oligopoli Dan Arsitektur PerusahaanDokumen15 halamanOligopoli Dan Arsitektur Perusahaananas ahmadBelum ada peringkat

- BAKPAO BUAH MENUDokumen13 halamanBAKPAO BUAH MENUadhe100% (1)

- NERACADokumen4 halamanNERACADinda Putri UtamiBelum ada peringkat

- Contoh-Contoh Sistem Informasi Pada Bisnis-BisnisDokumen12 halamanContoh-Contoh Sistem Informasi Pada Bisnis-Bisnisreza rahmadBelum ada peringkat

- Koordinasi Dan Rentang Manajmen 1EB03Dokumen16 halamanKoordinasi Dan Rentang Manajmen 1EB03Noor MiyonoBelum ada peringkat

- Soal Manajemen Keuangan Fix 2017Dokumen3 halamanSoal Manajemen Keuangan Fix 2017suryanaBelum ada peringkat

- Strategi Dan Implementasi Total Quality Management Industri Jasa Pada Masa Pandemi CovidDokumen6 halamanStrategi Dan Implementasi Total Quality Management Industri Jasa Pada Masa Pandemi CovidginaBelum ada peringkat

- LN1-Managers in The Workplace & Managing in A Global EnvironmentDokumen16 halamanLN1-Managers in The Workplace & Managing in A Global Environmentsigitrizkiprabowo18_100% (1)

- Tugas Manajemen Kinerja Analisis Peta Strategi PT Pertamina (Persero)Dokumen21 halamanTugas Manajemen Kinerja Analisis Peta Strategi PT Pertamina (Persero)ALBelum ada peringkat

- Setelah Berkonsultasi Dengan Pengawas Keuangan, Direktur PT. Cahaya BuanaDokumen3 halamanSetelah Berkonsultasi Dengan Pengawas Keuangan, Direktur PT. Cahaya BuanaMiyaBelum ada peringkat

- Makalah Riset OperasiDokumen26 halamanMakalah Riset OperasiIyoes AufklarungBelum ada peringkat

- Laporan Tugas Besar Kelompok I Kelas E PPC IDokumen35 halamanLaporan Tugas Besar Kelompok I Kelas E PPC IRosnani Ginting TBABelum ada peringkat

- Soal Uas Pendidikan Ekonomi 1617Dokumen7 halamanSoal Uas Pendidikan Ekonomi 1617Phdsma Stkip0% (1)

- Prilaku BiayaDokumen41 halamanPrilaku BiayaAnang Udah PangkasBelum ada peringkat

- ABC Costing HPPDokumen17 halamanABC Costing HPPYuzda FaiqotulBelum ada peringkat

- Konsep Biaya DLM Pengambilan KeputusanDokumen24 halamanKonsep Biaya DLM Pengambilan KeputusanIndah Kur100% (2)

- OPTIMAL PRODUKSIDokumen7 halamanOPTIMAL PRODUKSI214dimas GunawanBelum ada peringkat

- Ekonomi Makro Dan Soal PembahasanDokumen21 halamanEkonomi Makro Dan Soal PembahasanMaryamBelum ada peringkat

- Tugas Kelompok Ke-3 Week 8, Sesi 12: MATH6102 - Business Mathematics-R3Dokumen1 halamanTugas Kelompok Ke-3 Week 8, Sesi 12: MATH6102 - Business Mathematics-R3nobel kurniawanBelum ada peringkat

- Manajemen BiayaDokumen18 halamanManajemen BiayaArini RiniBelum ada peringkat

- MAGANG BRIDokumen9 halamanMAGANG BRIFaizaBelum ada peringkat

- Magang 2018Dokumen11 halamanMagang 2018FaizaBelum ada peringkat

- Magang Bank Mandiri 2Dokumen11 halamanMagang Bank Mandiri 2FaizaBelum ada peringkat

- Magang-Kantor PemerintahDokumen12 halamanMagang-Kantor PemerintahFaizaBelum ada peringkat

- PENILAIAN IPA KELAS IIIDokumen5 halamanPENILAIAN IPA KELAS IIIFaizaBelum ada peringkat

- Latar BelakangDokumen1 halamanLatar BelakangFaizaBelum ada peringkat

- PERMENKES KLINIK 2014Dokumen18 halamanPERMENKES KLINIK 2014purilembangBelum ada peringkat

- Ijin Penelitian HotelDokumen1 halamanIjin Penelitian HotelFaizaBelum ada peringkat

- Pemilu BEM UM Jember 2018Dokumen8 halamanPemilu BEM UM Jember 2018FaizaBelum ada peringkat

- Pertumbuhan Ekonomi Yang Begitu Pesat Menimbulkan Persaingan Ketat Pada Industri ManufakturDokumen1 halamanPertumbuhan Ekonomi Yang Begitu Pesat Menimbulkan Persaingan Ketat Pada Industri ManufakturFaizaBelum ada peringkat

- Latar BelakangDokumen11 halamanLatar BelakangFaizaBelum ada peringkat

- Bab 3Dokumen3 halamanBab 3FaizaBelum ada peringkat

- B. Indo 2Dokumen4 halamanB. Indo 2FaizaBelum ada peringkat

- DocDokumen3 halamanDocFaizaBelum ada peringkat

- Activity Based CostingDokumen10 halamanActivity Based CostingFaizaBelum ada peringkat

- Ujian Tengah Semester Bahasa Daerah Kelas 2 SDDokumen4 halamanUjian Tengah Semester Bahasa Daerah Kelas 2 SDFaizaBelum ada peringkat

- Bank IndonesiaDokumen11 halamanBank IndonesiaFaizaBelum ada peringkat

- Kartu Bilangan1Dokumen10 halamanKartu Bilangan1FaizaBelum ada peringkat

- Manajemen Biaya: Total Quality ManagementDokumen7 halamanManajemen Biaya: Total Quality ManagementFaizaBelum ada peringkat

- Magang Mahasiswa FE Unmuh Jember di BRI LifeDokumen1 halamanMagang Mahasiswa FE Unmuh Jember di BRI LifeFaizaBelum ada peringkat

- Teori Akuntansi SuwardjonoDokumen13 halamanTeori Akuntansi SuwardjonoFaizaBelum ada peringkat

- Activity Based CostingDokumen9 halamanActivity Based CostingFaizaBelum ada peringkat

- Makalah SPM 2Dokumen26 halamanMakalah SPM 2FaizaBelum ada peringkat

- TARGET COSTING MANAJEMEN BIAYADokumen12 halamanTARGET COSTING MANAJEMEN BIAYAFaizaBelum ada peringkat

- Umj 1x Ellafanten 5076 1 ArtikelDokumen21 halamanUmj 1x Ellafanten 5076 1 ArtikelFaizaBelum ada peringkat

- Cover Balance Scorecard SPMDokumen3 halamanCover Balance Scorecard SPMFaizaBelum ada peringkat

- Activity Based CostingDokumen10 halamanActivity Based CostingFaizaBelum ada peringkat

- Modul 4 Kas Dan Setara KasDokumen20 halamanModul 4 Kas Dan Setara KasFaizaBelum ada peringkat