Anda mungkin juga menyukai

- Control de lectura sobre matrices estratégicasDokumen2 halamanControl de lectura sobre matrices estratégicasAida Alvarado EstrellaBelum ada peringkat

- Control 3 FinanzaaDokumen5 halamanControl 3 FinanzaaIlán Antoni Horna GomezBelum ada peringkat

- Trabajo 3. Carrefour. Grupo 2Dokumen5 halamanTrabajo 3. Carrefour. Grupo 2Christian PisfilBelum ada peringkat

- CarrefourExpansiónMercadosBRICProblemasCompetenciaDokumen1 halamanCarrefourExpansiónMercadosBRICProblemasCompetenciaFabrizio SoberanisBelum ada peringkat

- Análisis de la expansión internacional de CarrefourDokumen4 halamanAnálisis de la expansión internacional de CarrefourGianina GómezBelum ada peringkat

- Galletas de RocotoDokumen5 halamanGalletas de RocotoBernabe LujanBelum ada peringkat

- Taller 1 Caso CabifyDokumen4 halamanTaller 1 Caso CabifyAlex YañezBelum ada peringkat

- Marriott Corp El Costo Del Capital (Preguntas Caso)Dokumen3 halamanMarriott Corp El Costo Del Capital (Preguntas Caso)haskBelum ada peringkat

- Comentarios Caso GROWDokumen1 halamanComentarios Caso GROWEduardo ZavalaBelum ada peringkat

- S1 Arbaiza C74950-LMDokumen37 halamanS1 Arbaiza C74950-LMSWEETBelum ada peringkat

- Trabajo 01 Experimento Aleatorio - Lenin Villanueva QuinterosDokumen7 halamanTrabajo 01 Experimento Aleatorio - Lenin Villanueva Quinteroslenin_angelo_fiisBelum ada peringkat

- S02.s1 - Material TeoricoDokumen35 halamanS02.s1 - Material TeoricoLeonardo JuarezBelum ada peringkat

- Modelo de Flujos de Caja Evaluacion Caso La AcademiaDokumen9 halamanModelo de Flujos de Caja Evaluacion Caso La AcademiaArturo GuillenBelum ada peringkat

- Plan de marketing para promover servicios de comercio exteriorDokumen141 halamanPlan de marketing para promover servicios de comercio exteriorLuzdaryMendezBelum ada peringkat

- Examen FinalDokumen7 halamanExamen FinalWillow Carlisle RojasBelum ada peringkat

- MR1 - Grupo 2Dokumen7 halamanMR1 - Grupo 2julysaBelum ada peringkat

- LMDokumen7 halamanLMJosy SalcedoBelum ada peringkat

- Caso WalmartDokumen3 halamanCaso WalmartGema TomalaBelum ada peringkat

- Semana 11 Estructura Del MercadoDokumen27 halamanSemana 11 Estructura Del MercadoMirella OrbegosoBelum ada peringkat

- Lo Que Se Viene en R.R.H.H.Dokumen29 halamanLo Que Se Viene en R.R.H.H.Alexander ZamoraBelum ada peringkat

- Tarea Semana 03Dokumen4 halamanTarea Semana 03Lissette Nolasco HopkinsBelum ada peringkat

- Trabajo Individual Final - Diego BarrigaDokumen4 halamanTrabajo Individual Final - Diego BarrigaDieego BarriigaBelum ada peringkat

- Trabajo Final de CredinkaDokumen25 halamanTrabajo Final de CredinkaKelly HuamaniBelum ada peringkat

- Obstáculos para La Internacionalización de La EmpresaDokumen11 halamanObstáculos para La Internacionalización de La EmpresaAnonymous FbbGoz9Belum ada peringkat

- Examen Final Marketing Contemporáneo: Desarrollo: 2.-¿En Qué Necesidad de La Jerarquía de Necesidades de Maslow DeberíaDokumen2 halamanExamen Final Marketing Contemporáneo: Desarrollo: 2.-¿En Qué Necesidad de La Jerarquía de Necesidades de Maslow DeberíaAnthony SuarezBelum ada peringkat

- Administracion de RRHHDokumen4 halamanAdministracion de RRHHJJen C100% (1)

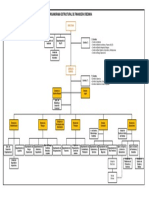

- Organigrama Financiera CREDINKA V02. PúblicoDokumen1 halamanOrganigrama Financiera CREDINKA V02. PúblicoJoaquin HernandezBelum ada peringkat

- Credinka financiera MYPEDokumen5 halamanCredinka financiera MYPEDaniela JimenezBelum ada peringkat

- Mejora de la cadena de suministro en pymesDokumen70 halamanMejora de la cadena de suministro en pymesJessica NahomiBelum ada peringkat

- 3.3 Diagnostico de Las Necesidades Futuras Del PersonalDokumen3 halaman3.3 Diagnostico de Las Necesidades Futuras Del Personalerick garciaBelum ada peringkat

- 3 La Expectativa Del Cliente Acerca Del ServicioDokumen9 halaman3 La Expectativa Del Cliente Acerca Del ServicioAntonio Briceño VerasteguiBelum ada peringkat

- Minera MALU, Alfredo MendiolaDokumen0 halamanMinera MALU, Alfredo Mendiolajoel leonBelum ada peringkat

- Capacitación en Sodimac: Hacia un modelo estratégico centralizadoDokumen6 halamanCapacitación en Sodimac: Hacia un modelo estratégico centralizadoKazuumi Ruiz MurakamiBelum ada peringkat

- You Need An Innovation StrategyDokumen21 halamanYou Need An Innovation StrategyEDUARDO SANES CALDASBelum ada peringkat

- Caso Marriott IIDokumen4 halamanCaso Marriott IISilvia Ramos DíazBelum ada peringkat

- Trabajo Final de GrupoDokumen8 halamanTrabajo Final de GrupoAlexa ZamoraBelum ada peringkat

- Administración de La CompensaciónDokumen8 halamanAdministración de La CompensaciónEmmanuelopezBelum ada peringkat

- Caso HBSDokumen14 halamanCaso HBSNicolle Duque QuevedoBelum ada peringkat

- T3S03 - Estrategia CompetititvaDokumen3 halamanT3S03 - Estrategia CompetititvaMaría Consuelo Robledo VieraBelum ada peringkat

- Caso Netflix Mercadeo IiDokumen2 halamanCaso Netflix Mercadeo IiAlejandro GonzalezBelum ada peringkat

- Ensayo 2035Dokumen12 halamanEnsayo 2035danielBelum ada peringkat

- Burke Aprende y Crece Gracias A La Investigación de MercadosDokumen1 halamanBurke Aprende y Crece Gracias A La Investigación de MercadosCesar Imba ABelum ada peringkat

- Financiamiento del crecimiento de CarrefourDokumen5 halamanFinanciamiento del crecimiento de CarrefourSilvia Ramos Díaz100% (1)

- Caso Glovo Expandiendo El Quick Commerce Grupo 4Dokumen3 halamanCaso Glovo Expandiendo El Quick Commerce Grupo 4JULL CARLOS PUMACCAJIA CRUZBelum ada peringkat

- Ej Regresión01Dokumen5 halamanEj Regresión01Frank Edner Javier Rueda KuongBelum ada peringkat

- CabifyDokumen4 halamanCabifyCarito ObandoBelum ada peringkat

- 1 Analizar y Evolucionar El Modelo de Negocio PDFDokumen30 halaman1 Analizar y Evolucionar El Modelo de Negocio PDFrenzoggaBelum ada peringkat

- SMC ampliación operacionesDokumen2 halamanSMC ampliación operacionesaframirezrBelum ada peringkat

- Tenpomatic PresentacionyDemoDokumen30 halamanTenpomatic PresentacionyDemoJuan Pablo Alfaro AvalosBelum ada peringkat

- Silabo Gerencia Estrategica en Organizaciones Conscientes 2023-1Dokumen6 halamanSilabo Gerencia Estrategica en Organizaciones Conscientes 2023-1Brayan VizarretaBelum ada peringkat

- Casas Silabo FormateadoDokumen10 halamanCasas Silabo FormateadoJuan Rojas MesiasBelum ada peringkat

- Caso de Estudio ClaseDokumen4 halamanCaso de Estudio ClaseNacho DominguezBelum ada peringkat

- Estrategias de Operaciones y de La Cadena de SuministrosDokumen7 halamanEstrategias de Operaciones y de La Cadena de SuministrosGiancarlos Anthony Espíritu BravoBelum ada peringkat

- Desafíos Al Desarrollar Modelo CanvasDokumen2 halamanDesafíos Al Desarrollar Modelo CanvasHoolaBelum ada peringkat

- A Productora y Comercializadora de Pollo PIO PIO y MAS PIODokumen5 halamanA Productora y Comercializadora de Pollo PIO PIO y MAS PIOandres109267Belum ada peringkat

- Examen Final FullcotonDokumen3 halamanExamen Final Fullcotongiancarlo camones gironBelum ada peringkat

- Trabajo Final de Marketing LAN PERUDokumen14 halamanTrabajo Final de Marketing LAN PERUGuillermoBelum ada peringkat

- Finanzas Internacionales: Profesor: Raúl Hopkins Sesión 2 MBA Centrum Online 41 Febrero 2023Dokumen43 halamanFinanzas Internacionales: Profesor: Raúl Hopkins Sesión 2 MBA Centrum Online 41 Febrero 2023TATIANA LISBETH TANTALEAN SALAZARBelum ada peringkat

- Proyección de EE - FF. y Modelling - EvaluableDokumen72 halamanProyección de EE - FF. y Modelling - EvaluableBruno Vargas San MartinBelum ada peringkat

- Tema IV Flujos de Caja Por Proyectos 2014 ResumidoDokumen71 halamanTema IV Flujos de Caja Por Proyectos 2014 ResumidosalomonBelum ada peringkat

- Mercado de Cemento (Perú) (Página 2)Dokumen6 halamanMercado de Cemento (Perú) (Página 2)maestriapBelum ada peringkat

- Costos de ProduccionDokumen8 halamanCostos de ProduccionmaestriapBelum ada peringkat

- FIANZASADokumen13 halamanFIANZASAmaestriapBelum ada peringkat

- Finanzas ExamplesDokumen10 halamanFinanzas ExamplesmaestriapBelum ada peringkat

- Costeo ABCDokumen17 halamanCosteo ABCmaestriapBelum ada peringkat

- Finanzas EsanDokumen17 halamanFinanzas EsanmaestriapBelum ada peringkat

- Módulo 1. Derechos de Propiedad Industrial Concepto y CaracterísticasDokumen10 halamanMódulo 1. Derechos de Propiedad Industrial Concepto y CaracterísticasmaestriapBelum ada peringkat

- Crecimiento cemento 18% enero 2021Dokumen14 halamanCrecimiento cemento 18% enero 2021maestriapBelum ada peringkat

- Cementeras 2010Dokumen18 halamanCementeras 2010maestriapBelum ada peringkat

- Finanzas Esan - Sesión 1Dokumen31 halamanFinanzas Esan - Sesión 1maestriapBelum ada peringkat

- 7 Presentacion de MercadoDokumen21 halaman7 Presentacion de MercadomaestriapBelum ada peringkat

- ElasticidadDokumen3 halamanElasticidadmaestriapBelum ada peringkat

- Ebook Transformacion Digital PDFDokumen82 halamanEbook Transformacion Digital PDFIvan ZapataBelum ada peringkat

- Analisis Macro Micro EFE Y EFIDokumen24 halamanAnalisis Macro Micro EFE Y EFImaestriapBelum ada peringkat

- 8 Análisis de Pareto, Indices Gini, IDH, HistogramasDokumen47 halaman8 Análisis de Pareto, Indices Gini, IDH, Histogramasmaestriap100% (1)

- Administración Clasica TerminadoDokumen11 halamanAdministración Clasica TerminadomaestriapBelum ada peringkat

- Metrado BIMDokumen43 halamanMetrado BIMmaestriap100% (1)

- SDokumen5 halamanSmaestriapBelum ada peringkat

- FundamentosDokumen21 halamanFundamentosmaestriapBelum ada peringkat

- Modelado Estrcuturas Arquitectura Con RevitDokumen25 halamanModelado Estrcuturas Arquitectura Con RevitmaestriapBelum ada peringkat

- ElasticidadDokumen3 halamanElasticidadmaestriapBelum ada peringkat

- SilaboDokumen5 halamanSilabomaestriapBelum ada peringkat

- MPlan MarketingDokumen33 halamanMPlan MarketingJesus UKamBelum ada peringkat

- Proceso EstrategicoDokumen3 halamanProceso EstrategicomaestriapBelum ada peringkat

- Trabajo Grupal N° 2 Solucionario Problemas FinancierosDokumen3 halamanTrabajo Grupal N° 2 Solucionario Problemas Financierosmaestriap0% (1)

- Ejerc Inferencia VariosDokumen3 halamanEjerc Inferencia VariosmaestriapBelum ada peringkat

- Correo OutlookDokumen7 halamanCorreo OutlookmaestriapBelum ada peringkat

- CA-C-439-1Dulcil B - Versio N modificada-AA USARA EN MCO PDFDokumen1 halamanCA-C-439-1Dulcil B - Versio N modificada-AA USARA EN MCO PDFmaestriapBelum ada peringkat

- 5 10 Mayo Horario Aula 12Dokumen1 halaman5 10 Mayo Horario Aula 12maestriapBelum ada peringkat

- Demanda SuraDokumen37 halamanDemanda SuraSemana100% (1)

- Investigacion Operaciones Ejercicios Tarea FinalDokumen8 halamanInvestigacion Operaciones Ejercicios Tarea FinalbenitesmariaBelum ada peringkat

- Analisis Exegetico Del Art. 292 de La Ley General de Sociedades #26887Dokumen5 halamanAnalisis Exegetico Del Art. 292 de La Ley General de Sociedades #26887Guillermo Quiroz ChávezBelum ada peringkat

- Comunicándonos a distanciaDokumen10 halamanComunicándonos a distanciaKarla Karlita Arancibia AstorgaBelum ada peringkat

- Reto Connect Cap 2 EjerciciosDokumen10 halamanReto Connect Cap 2 EjerciciosJose Alejandro Aguayo CardenasBelum ada peringkat

- Análisis de Razones FinancierasDokumen10 halamanAnálisis de Razones FinancierasEvelinnLealBelum ada peringkat

- Ambev Backus Aje 2013Dokumen12 halamanAmbev Backus Aje 2013Kevin SaavedraBelum ada peringkat

- El Sistema Financiero PeruanoDokumen5 halamanEl Sistema Financiero PeruanoJhazz LujanBelum ada peringkat

- SuperavitDokumen6 halamanSuperavitJuanito LokitoBelum ada peringkat

- VolcamDokumen6 halamanVolcamPierre VásquezBelum ada peringkat

- 11596066458lista de Beneficiarios Del Bono de AtracciónDokumen39 halaman11596066458lista de Beneficiarios Del Bono de AtracciónCristian Barandiarán VargasBelum ada peringkat

- Ejercicio No. 2 - Integración de Datos - La Frontera, S.A.Dokumen7 halamanEjercicio No. 2 - Integración de Datos - La Frontera, S.A.Ma. RBelum ada peringkat

- Unidad3 Resumen2Dokumen12 halamanUnidad3 Resumen2MARLLY SIERRABelum ada peringkat

- Inversiones TemporalesDokumen10 halamanInversiones TemporalesTata TorresBelum ada peringkat

- Ensayo Analisis FinancieroDokumen20 halamanEnsayo Analisis FinancieroleidyBelum ada peringkat

- MARÍA - GARRIDO - BOZZO-TAREA SEMANA 6 Análisis ContableDokumen6 halamanMARÍA - GARRIDO - BOZZO-TAREA SEMANA 6 Análisis Contablemaria_bozzo_3Belum ada peringkat

- Tesis de Arquitectura Sobre Aglomerado de MaderaDokumen200 halamanTesis de Arquitectura Sobre Aglomerado de Maderamar YoBelum ada peringkat

- Tasas Del ISR: Impuesto Sobre La Renta en 2019Dokumen30 halamanTasas Del ISR: Impuesto Sobre La Renta en 2019Juanis LoalBelum ada peringkat

- Articulo Teorias PostobonDokumen17 halamanArticulo Teorias PostobonEasing PereaBelum ada peringkat

- Titulos Ejecutivos PerfectosDokumen3 halamanTitulos Ejecutivos PerfectosFelipe AstudilloBelum ada peringkat

- Nic 33Dokumen16 halamanNic 33MASHEBelum ada peringkat

- Cap 5 Scott Administraci n2Dokumen22 halamanCap 5 Scott Administraci n2Antonio Emmanuel Perez BritoBelum ada peringkat

- 103334.687 10000012024068 Extracto PDFDokumen1 halaman103334.687 10000012024068 Extracto PDFHenryA.CastañetaYujraBelum ada peringkat

- Forex MágicoDokumen59 halamanForex MágicoDaniel Krm100% (1)

- CV Directora Segumarca Modif.Dokumen3 halamanCV Directora Segumarca Modif.Nathaly San LorenzoBelum ada peringkat

- Segundo Examen Parcial P18Dokumen14 halamanSegundo Examen Parcial P18AndreaBelum ada peringkat

- MATERIAL DE ESTUDIO Y EXAMEN Finanzas IIDokumen15 halamanMATERIAL DE ESTUDIO Y EXAMEN Finanzas IIYeinner Peluffo SeguraBelum ada peringkat

- U6 Finanzas2Dokumen1 halamanU6 Finanzas2Araceli VelázquezBelum ada peringkat

- Análisis financieros bonos soberanos PUCMDokumen20 halamanAnálisis financieros bonos soberanos PUCMLeonela Nickol Abreu ChezBelum ada peringkat

- La Letra de CambioDokumen7 halamanLa Letra de CambioMilagros GarcíaBelum ada peringkat