Anda mungkin juga menyukai

- Ejercicios Pag 47Dokumen7 halamanEjercicios Pag 47Daniel Acebedo67% (3)

- EjerciciosDokumen3 halamanEjerciciosWorking Trabajando100% (1)

- Impuestos corporativos Tantor SupplyDokumen7 halamanImpuestos corporativos Tantor Supplyjessica0% (2)

- Impuestos corporativos y tasasDokumen7 halamanImpuestos corporativos y tasasBrayan fabricio Atacushi BonifazBelum ada peringkat

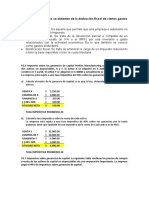

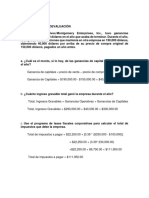

- Impuesto Sobre Las Ganancias de CapitalDokumen1 halamanImpuesto Sobre Las Ganancias de CapitalRonald Orbegoso100% (2)

- Precio de venta inicial de las acciones comunes de Beck CorporationDokumen10 halamanPrecio de venta inicial de las acciones comunes de Beck Corporationjefferson100% (1)

- Capitulo 2Dokumen17 halamanCapitulo 2JONATHAN HUMBERTO HURTADO MOSCOSOBelum ada peringkat

- Tarea Semana 04Dokumen11 halamanTarea Semana 04LILIANA HERNANDEZ PEÑA100% (1)

- Modulo 1 Tarea 1Dokumen4 halamanModulo 1 Tarea 1Andres DiazBelum ada peringkat

- Análisis de flujos de efectivo de Worldwide RugsDokumen9 halamanAnálisis de flujos de efectivo de Worldwide RugsQueyda Atencio67% (3)

- Gerencia Financiera Erick Tejada 2.5,2.6,2.7 y Hoja de CalculoDokumen8 halamanGerencia Financiera Erick Tejada 2.5,2.6,2.7 y Hoja de CalculoErick TejadaBelum ada peringkat

- Ejercicio de Hoja de CálculoDokumen1 halamanEjercicio de Hoja de CálculoRomaTaveras100% (5)

- Ejecicios Analisis FinancierosDokumen3 halamanEjecicios Analisis Financierosnorma50% (2)

- Act.2 23 Sept.Dokumen2 halamanAct.2 23 Sept.Oscar Gonzalez Robles100% (1)

- Cap. 4 P 4A-16 XXXDokumen1 halamanCap. 4 P 4A-16 XXXKarenMinchala0% (1)

- Capitulo 6 Tasas de Interes y Valuacion de BonosDokumen7 halamanCapitulo 6 Tasas de Interes y Valuacion de Bonoscfagarcia50% (2)

- Jerciocio Del Cap 2Dokumen12 halamanJerciocio Del Cap 2Fernandoo Mariscal Guerrero89% (9)

- Tarea Admin Financiera 1 La Empresa Blue NX ADokumen2 halamanTarea Admin Financiera 1 La Empresa Blue NX Aandrea funez100% (1)

- 3 1Dokumen4 halaman3 1Tania Reyes67% (9)

- Problemas Cap 1 ResueltosDokumen6 halamanProblemas Cap 1 Resueltosanamariar_020375% (4)

- Problem SolutionDokumen1 halamanProblem Solutionamauriss100% (3)

- Tarea 2 en GrupoDokumen11 halamanTarea 2 en GrupoLaura SantosBelum ada peringkat

- Analisis Financiero III ParcialDokumen12 halamanAnalisis Financiero III Parcialyonary81% (32)

- Josue Caceres Ejercicio p3.23 Administracion Financiera.Dokumen3 halamanJosue Caceres Ejercicio p3.23 Administracion Financiera.Josue Caceres100% (2)

- Ejercicio p12.22Dokumen4 halamanEjercicio p12.22Juan Perez100% (1)

- Resolucion de Los Problemas Adm Fin Cap.1Dokumen2 halamanResolucion de Los Problemas Adm Fin Cap.1Willingers Alexander93% (28)

- Ejercicios Apalancamiento 1 Al 4Dokumen4 halamanEjercicios Apalancamiento 1 Al 4Carlos GazoBelum ada peringkat

- Ejercicios P4.20Dokumen3 halamanEjercicios P4.20Hector Benitez100% (1)

- Práctico Final DFEDokumen3 halamanPráctico Final DFEPaul Joshua Garcia Fischer0% (4)

- Ejercicios de PreparacionDokumen2 halamanEjercicios de PreparacioneaaannyBelum ada peringkat

- Unidad 12 Gitman EjerciciosDokumen11 halamanUnidad 12 Gitman Ejerciciosscouseland50% (4)

- Ejercicios P3-18 Al P3-19Dokumen32 halamanEjercicios P3-18 Al P3-19Carolina Sanchez100% (2)

- Presupuesto2 Tarea 2 ESTEFA.Dokumen12 halamanPresupuesto2 Tarea 2 ESTEFA.josemeneses1993Belum ada peringkat

- p13 5Dokumen2 halamanp13 5Juan PerezBelum ada peringkat

- Ejercicios de Preparación E10-1 A E10-5Dokumen4 halamanEjercicios de Preparación E10-1 A E10-5Alejandro GaldamezBelum ada peringkat

- Caso PracticoDokumen2 halamanCaso PracticoIngRichard Inoa Jimenez100% (1)

- Ejercicios Capitulo 3 GitmanDokumen8 halamanEjercicios Capitulo 3 GitmanJonathan Hurtado100% (4)

- Ejercicios 1Dokumen12 halamanEjercicios 1Jacquelin DelgadoBelum ada peringkat

- Semana 8 FinanzasDokumen9 halamanSemana 8 FinanzasFroilan S. MendicutiBelum ada peringkat

- Problema P14.3 Politicas Dividendos Residuales Pag 594-5 Semana 5 PDFDokumen2 halamanProblema P14.3 Politicas Dividendos Residuales Pag 594-5 Semana 5 PDFDaniel Miranda Soto0% (1)

- Tarea 7 y 8Dokumen10 halamanTarea 7 y 8Bryhan Javier LeivaBelum ada peringkat

- Gitman - 3 - Problemas 2,7, 12, 17, 22 y Prep 1Dokumen12 halamanGitman - 3 - Problemas 2,7, 12, 17, 22 y Prep 1SheylaMorales100% (11)

- COMUNIDADokumen16 halamanCOMUNIDADianaMabelHerrera78% (9)

- Ejercicios p3121314p5 PDF FreeDokumen6 halamanEjercicios p3121314p5 PDF FreeChristopher CedeñoBelum ada peringkat

- Dominio de Razones (Ejercicio P3.21)Dokumen3 halamanDominio de Razones (Ejercicio P3.21)Anthony Loor100% (1)

- Por Qué Se Excluyen Los Gastos de Interés y Los Impuestos Del Flujo de Efectivo OperativoDokumen1 halamanPor Qué Se Excluyen Los Gastos de Interés y Los Impuestos Del Flujo de Efectivo OperativoRoberto diegoBelum ada peringkat

- Análisis de crédito y cuentas por cobrarDokumen9 halamanAnálisis de crédito y cuentas por cobrarHerminiaBelum ada peringkat

- Problemas Capitulo 2Dokumen10 halamanProblemas Capitulo 2LuisaoBelum ada peringkat

- Tarea 3Dokumen4 halamanTarea 3Juan CarlosBelum ada peringkat

- Tarea Del Modulo 2.Dokumen6 halamanTarea Del Modulo 2.Karla Marquez0% (1)

- Tarea I.Dokumen5 halamanTarea I.alejandra paizBelum ada peringkat

- Administracion FinancieraDokumen8 halamanAdministracion FinancieracarolinaBelum ada peringkat

- Tarea 2 Admin - FinancieraDokumen5 halamanTarea 2 Admin - FinancieraXiomara CastroBelum ada peringkat

- Tarea Modulo 2 Admon FinancieraDokumen7 halamanTarea Modulo 2 Admon Financieracarlos benitezBelum ada peringkat

- Flores - Helen Julissa - U1T2 - A2Dokumen9 halamanFlores - Helen Julissa - U1T2 - A2Helen FloresBelum ada peringkat

- Tarea Mod - 1ADMFIN.Dokumen4 halamanTarea Mod - 1ADMFIN.Ligia Alvarez AragonBelum ada peringkat

- DominioDokumen19 halamanDominioFlor Rodriguez100% (1)

- Tarea Modulo 2 AdministracionDokumen5 halamanTarea Modulo 2 Administracionanon_885222200Belum ada peringkat

- Bu503 ProblemasDokumen5 halamanBu503 ProblemasMario Guzmán SánchezBelum ada peringkat

- Tarea Modulo 2Dokumen4 halamanTarea Modulo 2Ely RiveraBelum ada peringkat

- Reclutamiento y SelecciónDokumen3 halamanReclutamiento y SelecciónCarlos TorreroBelum ada peringkat

- Asignacion Video Marketing y ListeningDokumen4 halamanAsignacion Video Marketing y ListeningCarlos TorreroBelum ada peringkat

- Problemas 2.1-2.2-2.4Dokumen5 halamanProblemas 2.1-2.2-2.4Carlos TorreroBelum ada peringkat

- Internet 1.0-2.0-3.0Dokumen2 halamanInternet 1.0-2.0-3.0Carlos TorreroBelum ada peringkat

- Adivinanzas y Trabalenguas InfantilesDokumen4 halamanAdivinanzas y Trabalenguas InfantilesEleazar Martinez AlcalaBelum ada peringkat

- Casos Praticos Nic8Dokumen18 halamanCasos Praticos Nic8Aberth Ruben Jacinto CastilloBelum ada peringkat

- 1 peso, 1 dólar análisis películaDokumen1 halaman1 peso, 1 dólar análisis películaMaria Marta Vilanova100% (1)

- Bonefeld - La Permanencia de La Acumulación PrimitivaDokumen13 halamanBonefeld - La Permanencia de La Acumulación PrimitivaOlegario-Victorino de la OstiaBelum ada peringkat

- Resolución homologa convenio FOETRA-TelefónicaDokumen49 halamanResolución homologa convenio FOETRA-TelefónicaDiego HaurieBelum ada peringkat

- Plan Estrategico de BananasDokumen139 halamanPlan Estrategico de BananasKelvin Kyosuke Leon MartinezBelum ada peringkat

- Mrp-Grupo 3Dokumen30 halamanMrp-Grupo 3BrendaMontoyaBelum ada peringkat

- Aceituna NegraDokumen38 halamanAceituna NegraBiancaDanitzaLopezAgurtoBelum ada peringkat

- Supuesto No MinasDokumen2 halamanSupuesto No MinasJUANBelum ada peringkat

- D6P119 Trabajos en Caliente VR 10Dokumen26 halamanD6P119 Trabajos en Caliente VR 10Marisel estupiñan albarracinBelum ada peringkat

- Presupuesto Maestro, Operativo, Financiero y PublicoDokumen46 halamanPresupuesto Maestro, Operativo, Financiero y PublicoRomariio Bazan AvendañoBelum ada peringkat

- Evaluacion de ProyectosDokumen20 halamanEvaluacion de ProyectosDavid De La CruzBelum ada peringkat

- Informe Olga Aliaga FinalDokumen36 halamanInforme Olga Aliaga FinalCarolina Angélica Millanao OyarzúnBelum ada peringkat

- Formato For RepDokumen4 halamanFormato For RepJimmyBelum ada peringkat

- Campos Torres, Sara. Manual de Gestion de Recursos Humanos PDFDokumen222 halamanCampos Torres, Sara. Manual de Gestion de Recursos Humanos PDFAdrian Cotrado Aduvire100% (2)

- IRTRA2Dokumen4 halamanIRTRA2DelverBelum ada peringkat

- 02.informe Corte 2016 MBGC 180716Dokumen38 halaman02.informe Corte 2016 MBGC 180716mercedes ancaypuro torresBelum ada peringkat

- Sesion 5.3 - EjerciciosDokumen8 halamanSesion 5.3 - EjerciciosChristian FTBelum ada peringkat

- Empresa Individual (Afp Integra)Dokumen8 halamanEmpresa Individual (Afp Integra)Angelo Jonathan Núñez TapiaBelum ada peringkat

- CAL-FOR-011Verificación de Instalación de Ceramicos y Porcelanato - V02Dokumen2 halamanCAL-FOR-011Verificación de Instalación de Ceramicos y Porcelanato - V02Alexander Cordero0% (1)

- Gráficos avanzados ExcelDokumen19 halamanGráficos avanzados ExcelEstebanPinedaVelasquezBelum ada peringkat

- Consulta Query Francia AtraccionesDokumen20 halamanConsulta Query Francia AtraccionesCOREDIBelum ada peringkat

- EmprendimientoDokumen52 halamanEmprendimientocarlos perezBelum ada peringkat

- Caso BoliviaDokumen31 halamanCaso BoliviaFavian MendozaBelum ada peringkat

- PESV Plan Estrategico de Seguridad VialDokumen18 halamanPESV Plan Estrategico de Seguridad VialGustavo PerpiñanBelum ada peringkat

- Laboratorio 3Dokumen2 halamanLaboratorio 3Jorge Bolaños0% (1)

- DESCRIPCION DEL CARGO Servicios GeneralesDokumen4 halamanDESCRIPCION DEL CARGO Servicios GeneralesStefanyGuillenBelum ada peringkat

- Politica de ProductoDokumen1 halamanPolitica de ProductoanaBelum ada peringkat

- Guia 1Dokumen14 halamanGuia 1Sebas Jimenez M100% (1)

- Términos de Referencia (692-697)Dokumen6 halamanTérminos de Referencia (692-697)Guimo LastraBelum ada peringkat