Anda mungkin juga menyukai

- Audit Lapping dan PiutangDokumen4 halamanAudit Lapping dan PiutangFarah putriBelum ada peringkat

- Atribut Sampling Untuk Pengujian PengendalianDokumen2 halamanAtribut Sampling Untuk Pengujian Pengendalianlailatul faridahBelum ada peringkat

- Diskusi 4 Akuntasi Keuangan LanjutanDokumen1 halamanDiskusi 4 Akuntasi Keuangan LanjutanAndi syahrilBelum ada peringkat

- Diskusi 4 Audit ManajemenDokumen1 halamanDiskusi 4 Audit ManajemenAssyifa Diah Safithrine50% (2)

- Diskusi-Selisih-KursDokumen6 halamanDiskusi-Selisih-Kurskumala Sari100% (1)

- Debora Intanida Noviyanti - 041839528 - Tugas 2 - Audit ManajemenDokumen4 halamanDebora Intanida Noviyanti - 041839528 - Tugas 2 - Audit Manajemendeboraintan50% (2)

- Audit Manajemen: Jawaban Tugas Tutorial 2Dokumen3 halamanAudit Manajemen: Jawaban Tugas Tutorial 2Liana100% (2)

- ASET TETAP OPTIMALDokumen4 halamanASET TETAP OPTIMALRachmayani LestariBelum ada peringkat

- ALASANDokumen7 halamanALASANCok Istri GitaBelum ada peringkat

- Tugas 1 AklDokumen7 halamanTugas 1 AklIndah Mutiara Permata Bunda0% (1)

- Tugas Tutorial 3 Audit ManajemenDokumen5 halamanTugas Tutorial 3 Audit Manajemenuchiyana harimansBelum ada peringkat

- Diskusi 6 Akuntasi Keuangan LanjutanDokumen1 halamanDiskusi 6 Akuntasi Keuangan LanjutanAndi syahrilBelum ada peringkat

- Tugas 3Dokumen2 halamanTugas 3Apep Burhanudin83% (6)

- Tugas 3 - Audit Manajemen (Asep Nurrafiq Usmanar 030846903)Dokumen5 halamanTugas 3 - Audit Manajemen (Asep Nurrafiq Usmanar 030846903)Asep Nurrafiq83% (6)

- Utari A. F - 041789297 - EKSI4311.18 AKL 2 - Tugas 2Dokumen9 halamanUtari A. F - 041789297 - EKSI4311.18 AKL 2 - Tugas 2utari100% (2)

- Tugas 3 Audit ManajemenDokumen4 halamanTugas 3 Audit ManajemenLidia Hutasoit50% (2)

- Advanced Accounting CH 1Dokumen21 halamanAdvanced Accounting CH 1sutan fanandi100% (1)

- Tugas 2 TAPDokumen4 halamanTugas 2 TAPZeno Susilo100% (1)

- Contoh Praktek Audit Sektor Publik Di Organisasi Sektor PublikDokumen2 halamanContoh Praktek Audit Sektor Publik Di Organisasi Sektor PublikNatarieta Radinkanyssa0% (1)

- Jawaban TUGAS TUTORIAL 2 PDFDokumen5 halamanJawaban TUGAS TUTORIAL 2 PDFReza100% (1)

- Audit ManajemenDokumen4 halamanAudit ManajemenRikaBelum ada peringkat

- Sifat Laporan AuditDokumen14 halamanSifat Laporan AuditLina UlyaBelum ada peringkat

- TUGAS 1 Bisnis Internasional Asna Maulida 031178137Dokumen1 halamanTUGAS 1 Bisnis Internasional Asna Maulida 031178137asnamaulidaBelum ada peringkat

- SPM - Tutorial Tugas 3Dokumen3 halamanSPM - Tutorial Tugas 3Wahyuni Sri Dasami100% (1)

- Tugas 3 Syafma Yeni EKMA4482 030366424Dokumen1 halamanTugas 3 Syafma Yeni EKMA4482 030366424Syafma Yeni100% (1)

- Tugas 1 - Binar Ariamukti - 042405679 - Audit ManajemenDokumen6 halamanTugas 1 - Binar Ariamukti - 042405679 - Audit ManajemenBinar Ariamukti100% (2)

- Tugas 1 TAPDokumen2 halamanTugas 1 TAPHanif Setiawan100% (1)

- AKOUNTANSI KEPERILAKUANDokumen4 halamanAKOUNTANSI KEPERILAKUANparamartha daisukeBelum ada peringkat

- Jawaban AKLDokumen9 halamanJawaban AKLGrace Angel80% (5)

- Tugas 3 Akuntansi Keuangan Lanjutan II - Liana Septyani - 030270063Dokumen7 halamanTugas 3 Akuntansi Keuangan Lanjutan II - Liana Septyani - 030270063LianaBelum ada peringkat

- Tugas 2 TapDokumen2 halamanTugas 2 TapSyahidan Syafiq80% (5)

- Tugas Tutorial Ke-3 Program Studi Akuntansi: No Tugas Tutorial Skor Maksimal Sumber Tugas TutorialDokumen7 halamanTugas Tutorial Ke-3 Program Studi Akuntansi: No Tugas Tutorial Skor Maksimal Sumber Tugas TutorialLiana20% (5)

- TUGAS TUTORIAL KE-2 Auditing 2 EKSI 4310Dokumen1 halamanTUGAS TUTORIAL KE-2 Auditing 2 EKSI 4310kirigata adinata25% (4)

- Jawaban Tugas 2 EKSI4500Dokumen3 halamanJawaban Tugas 2 EKSI4500Deddy Wahyudi100% (3)

- TAP Akuntansi 2017Dokumen5 halamanTAP Akuntansi 2017Jualan Saya100% (4)

- Diskusi 2Dokumen1 halamanDiskusi 2Apep BurhanudinBelum ada peringkat

- AKL II - Kepemilikan Dalam Venture BersamaDokumen4 halamanAKL II - Kepemilikan Dalam Venture BersamaNisfatul IzzahBelum ada peringkat

- JAWABAN TUGAS 1 AUDIT MANAJEMEN Universitas Terbuka (Yohanes S. Tambunan 020217024)Dokumen5 halamanJAWABAN TUGAS 1 AUDIT MANAJEMEN Universitas Terbuka (Yohanes S. Tambunan 020217024)Yohanes Sebastian Tambunan100% (1)

- BJU_UAS_THEDokumen11 halamanBJU_UAS_THEdiah paramita67% (3)

- Diskusi 5 Audit ManajemenDokumen2 halamanDiskusi 5 Audit ManajemenAssyifa Diah Safithrine100% (2)

- Tujuan Audit Saldo KasDokumen1 halamanTujuan Audit Saldo KasVeronica ThomasBelum ada peringkat

- Jawaban Diskusi 1 TAPDokumen1 halamanJawaban Diskusi 1 TAPOn Music100% (1)

- Tugas 2 Ak - Keu.lanjut2 041085625 AriyaniwulandariDokumen8 halamanTugas 2 Ak - Keu.lanjut2 041085625 AriyaniwulandariAriyani Wulandari100% (1)

- Tugas Tutorial 1Dokumen2 halamanTugas Tutorial 1gusti dian50% (2)

- Uas Aditya Fermana Putra 042591801 Eksi4413Dokumen5 halamanUas Aditya Fermana Putra 042591801 Eksi4413Aditya Fermana Putra100% (2)

- Pengujian Detail TransaksiDokumen2 halamanPengujian Detail TransaksiPutu Desy Fajar RiniBelum ada peringkat

- TUGAS TUTORIAL KE-3-espa4221Dokumen4 halamanTUGAS TUTORIAL KE-3-espa4221Shinta BelLa SariBelum ada peringkat

- IJM-AKUNTANSIDokumen7 halamanIJM-AKUNTANSITenryoBelum ada peringkat

- PembahasanDokumen16 halamanPembahasanAyub Pata100% (2)

- TUGAS1Dokumen7 halamanTUGAS1Indra Permana0% (1)

- Tugas 2 Akuntansi Keuangan Lanjutan II Liana Septyani 030270063Dokumen11 halamanTugas 2 Akuntansi Keuangan Lanjutan II Liana Septyani 030270063kirigata adinata71% (7)

- Sunset PolicyDokumen11 halamanSunset PolicyPutra Iskandar100% (2)

- PT AKI Neraca dan Analisis RasioDokumen4 halamanPT AKI Neraca dan Analisis Rasiodwi. asih stuti50% (2)

- Tugas 3Dokumen4 halamanTugas 3Sarirahayu100% (1)

- EKSI4500 TAPDokumen3 halamanEKSI4500 TAPSholeh Koesdianto100% (2)

- Aktiva Dan PengukurannyaDokumen10 halamanAktiva Dan PengukurannyaM Taufiqul HakimBelum ada peringkat

- Langkah AuditDokumen34 halamanLangkah AuditrankgastalinzigBelum ada peringkat

- SOAL UJIAN TENGAH SEMESTER AuditingDokumen8 halamanSOAL UJIAN TENGAH SEMESTER AuditingResa Agra KurniawanBelum ada peringkat

- PengembanganKriteriaAuditDokumen7 halamanPengembanganKriteriaAuditNurhassasmiranda02Belum ada peringkat

- Sistem Pengendalian ManajemenDokumen8 halamanSistem Pengendalian ManajemenCahyo Budi UtomoBelum ada peringkat

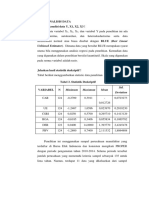

- 1-040 Bab 3Dokumen6 halaman1-040 Bab 3Iraa AgustinBelum ada peringkat

- Bab Ii Pembahasan: Assurance Karena Mengomunikasikan Temuan - Temuan Auditor. para PemakaiDokumen7 halamanBab Ii Pembahasan: Assurance Karena Mengomunikasikan Temuan - Temuan Auditor. para PemakaiIraa AgustinBelum ada peringkat

- Bab IiDokumen5 halamanBab IiIraa AgustinBelum ada peringkat

- Bab Iii-1Dokumen1 halamanBab Iii-1Iraa AgustinBelum ada peringkat

- Penerapan Just in Time TOYOTADokumen36 halamanPenerapan Just in Time TOYOTANugroho SnBBelum ada peringkat

- Bab IiDokumen12 halamanBab IiIraa AgustinBelum ada peringkat

- Bab IiDokumen12 halamanBab IiIraa AgustinBelum ada peringkat

- 10 PP 071Dokumen11 halaman10 PP 071Iraa AgustinBelum ada peringkat

- 10 PP 071Dokumen11 halaman10 PP 071Iraa AgustinBelum ada peringkat

- Bab Iii-1Dokumen1 halamanBab Iii-1Iraa AgustinBelum ada peringkat

- Bab I-2Dokumen3 halamanBab I-2Iraa AgustinBelum ada peringkat

- Bab Ii-2Dokumen28 halamanBab Ii-2Iraa AgustinBelum ada peringkat

- Bab Iii-1Dokumen1 halamanBab Iii-1Iraa AgustinBelum ada peringkat

- Contoh Kasus Audit ManajemenDokumen6 halamanContoh Kasus Audit ManajemenIraa AgustinBelum ada peringkat

- Makalah Teori Akuntansi Kerangka KonseptualDokumen11 halamanMakalah Teori Akuntansi Kerangka KonseptualAfwa Setiawan Jodi100% (1)

- Isi Makalah AbmDokumen31 halamanIsi Makalah AbmIraa AgustinBelum ada peringkat

- KEPUTUSAN TAKTISDokumen17 halamanKEPUTUSAN TAKTISVictor Rella PamungkasBelum ada peringkat

- Example of Report TextDokumen2 halamanExample of Report TextmiddinBelum ada peringkat

- Makalah - Akuntansi - Manajemen - Activity - Bas 2Dokumen22 halamanMakalah - Akuntansi - Manajemen - Activity - Bas 2Iraa AgustinBelum ada peringkat

- Bab 4 & 5@1-040Dokumen23 halamanBab 4 & 5@1-040Iraa AgustinBelum ada peringkat

- Bab Ii-2Dokumen28 halamanBab Ii-2Iraa AgustinBelum ada peringkat

- Bab 4 & 5@1-040Dokumen23 halamanBab 4 & 5@1-040Iraa AgustinBelum ada peringkat

- Salinan Terjemahan Short Sale Fundamental PDFDokumen56 halamanSalinan Terjemahan Short Sale Fundamental PDFIraa AgustinBelum ada peringkat

- Makalah - Akuntansi - Manajemen - Activity - Bas 2Dokumen22 halamanMakalah - Akuntansi - Manajemen - Activity - Bas 2Iraa AgustinBelum ada peringkat

- Salinan Terjemahan Short Sale Fundamental PDFDokumen62 halamanSalinan Terjemahan Short Sale Fundamental PDFIraa AgustinBelum ada peringkat

- Bab 2 SPMDokumen3 halamanBab 2 SPMIraa AgustinBelum ada peringkat

- Koreksi Fiskal 1 (Soal)Dokumen5 halamanKoreksi Fiskal 1 (Soal)Andre TaudiryBelum ada peringkat

- Bab 2 SPMDokumen2 halamanBab 2 SPMHendri GunawanBelum ada peringkat

- METODE PENELITIANDokumen30 halamanMETODE PENELITIANIraa AgustinBelum ada peringkat