Anda mungkin juga menyukai

- El análisis tecnico del trading de una forma sencilla: Cómo construir e interpretar los gráficos del análisis técnico y mejorar el trading en líneaDari EverandEl análisis tecnico del trading de una forma sencilla: Cómo construir e interpretar los gráficos del análisis técnico y mejorar el trading en líneaPenilaian: 4 dari 5 bintang4/5 (44)

- Sociedad AnonimaDokumen8 halamanSociedad AnonimaEricka NavaBelum ada peringkat

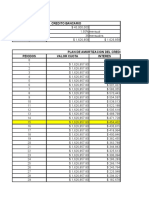

- Cedulas Hipotecarias y Bonos BancariosDokumen13 halamanCedulas Hipotecarias y Bonos BancariosDiego SoberanisBelum ada peringkat

- Analisis de FluctuacionesDokumen6 halamanAnalisis de FluctuacionesOswaldo Robles100% (1)

- LEOTOLDA OlgadeDiosDokumen26 halamanLEOTOLDA OlgadeDiosFranco A. Mansilla-Ibañez100% (1)

- Caso Dromer - Tarea # 5Dokumen16 halamanCaso Dromer - Tarea # 5Ana Isabel Andrade Cedeño100% (2)

- Notas Series de Tiempo 1Dokumen10 halamanNotas Series de Tiempo 1Maria Jose FreijoBelum ada peringkat

- Clase04 Econometria2Dokumen100 halamanClase04 Econometria2Fiorella Alejandro Galvan100% (1)

- Resumen Confesiones de Un Gánster EconómicoDokumen3 halamanResumen Confesiones de Un Gánster EconómicoFLOR PEREZ0% (1)

- UTPL-TN-ABF012 Mercado de ValoresDokumen137 halamanUTPL-TN-ABF012 Mercado de ValoresPocho OrtizBelum ada peringkat

- Un Paseo Por El Modelo GARCH y Sus Variantes PDFDokumen16 halamanUn Paseo Por El Modelo GARCH y Sus Variantes PDFdneyrasBelum ada peringkat

- Modelos ARIMADokumen42 halamanModelos ARIMAFranco A. Mansilla-IbañezBelum ada peringkat

- Modelos de VolatilidadDokumen15 halamanModelos de VolatilidadMarlon Javier TorresBelum ada peringkat

- Trabajo de InvestigaciónDokumen33 halamanTrabajo de InvestigaciónCamila AcuñaBelum ada peringkat

- Mest3 U1 A2 ElvcDokumen5 halamanMest3 U1 A2 Elvcjose calderonBelum ada peringkat

- Series de TiempoDokumen80 halamanSeries de TiempoM-GrozGomezBelum ada peringkat

- Gravelle, Hugh - Rees, Ray - Microeconomía-Pearson Educación (2006)Dokumen20 halamanGravelle, Hugh - Rees, Ray - Microeconomía-Pearson Educación (2006)dareck hinostroza roncerosBelum ada peringkat

- TEMA 11 - Introducción A La Econometría Financiera. Modelos ARCHDokumen34 halamanTEMA 11 - Introducción A La Econometría Financiera. Modelos ARCHROLLY VASQUEZBelum ada peringkat

- Cointegracion HeterocedasticidadDokumen68 halamanCointegracion HeterocedasticidadUga Amador Llacctahuaman GalindoBelum ada peringkat

- Econometria ExpoDokumen27 halamanEconometria ExpomemegrithBelum ada peringkat

- Series de TiempoDokumen27 halamanSeries de TiempoNathaly TobarBelum ada peringkat

- Estadistica Inferencial InvestigacionDokumen19 halamanEstadistica Inferencial InvestigacionJOSMAR ALVAREZ HERNANDEZBelum ada peringkat

- Cap 15 - Econometría Moderna (Casas)Dokumen57 halamanCap 15 - Econometría Moderna (Casas)Walter Carrillo DíazBelum ada peringkat

- Trabajo de Campo Semana 9 - EconometriaDokumen8 halamanTrabajo de Campo Semana 9 - EconometriaJean Franco ZavalaBelum ada peringkat

- Taller - Introduccion A Los PronosticosDokumen4 halamanTaller - Introduccion A Los PronosticosJorge AlfonsoBelum ada peringkat

- Preguntas Diseño de OperacionesDokumen5 halamanPreguntas Diseño de OperacionesJorge AlfonsoBelum ada peringkat

- Series de TiempoDokumen8 halamanSeries de TiempoDany TecnosurBelum ada peringkat

- Unidadv Estadisticaii SamuelDokumen10 halamanUnidadv Estadisticaii SamuelJesus Armando Colorado TabieroBelum ada peringkat

- b1 Seperata Analisis de Tiempo AaaasaDokumen37 halamanb1 Seperata Analisis de Tiempo Aaaasajessica tananta velasquezBelum ada peringkat

- Modelos Discretos y ContinuosDokumen20 halamanModelos Discretos y ContinuosValentina Arenas RiveraBelum ada peringkat

- Deber Resumen1 (Autoguardado)Dokumen9 halamanDeber Resumen1 (Autoguardado)Jhefri Lopez CastilloBelum ada peringkat

- Estadistica IIDokumen7 halamanEstadistica IIeg021724Belum ada peringkat

- Series de Tiempo AdmDokumen10 halamanSeries de Tiempo AdmDan Canela HZ.Belum ada peringkat

- Clase 12Dokumen22 halamanClase 12Esteban MardonesBelum ada peringkat

- Series de TiemposDokumen9 halamanSeries de TiemposFernando Daniel Durán CárdenasBelum ada peringkat

- Estimación de La Tendencia de Una Serie TemporalDokumen16 halamanEstimación de La Tendencia de Una Serie TemporalEnoc Figueroa BlancoBelum ada peringkat

- CAPITULO-2 PartA2008Dokumen46 halamanCAPITULO-2 PartA2008Bernardo CabanaBelum ada peringkat

- Unidad 5. Series TemporalesDokumen19 halamanUnidad 5. Series TemporalesAngel Gonzalez JimenezBelum ada peringkat

- Aplicacion de Modelos GARCH para El Calculo de La Volatilidad Del IGBVLDokumen18 halamanAplicacion de Modelos GARCH para El Calculo de La Volatilidad Del IGBVLorlando contrerasBelum ada peringkat

- Analisis Macro - Tema 3.Dokumen14 halamanAnalisis Macro - Tema 3.Silvia Sanchez BuenoBelum ada peringkat

- 108 Procesos de Varianza Condicional e Incondicional para El Retorno Del Tipo de Cambio Observado de Los Estados Unidos de America 2009Dokumen26 halaman108 Procesos de Varianza Condicional e Incondicional para El Retorno Del Tipo de Cambio Observado de Los Estados Unidos de America 2009Jose AlirioBelum ada peringkat

- 07 Series TemporalesDokumen200 halaman07 Series TemporalesjhosepBelum ada peringkat

- Series Cronologicas TrabajoDokumen26 halamanSeries Cronologicas TrabajoAnthony Alexander Cahuaza MaldonadoBelum ada peringkat

- Análisis de Series CronologicasDokumen63 halamanAnálisis de Series CronologicasJoseAlfredoCarbajalPuertaBelum ada peringkat

- Análisi de Dadtos Semana 8Dokumen12 halamanAnálisi de Dadtos Semana 8Mar BenguerelBelum ada peringkat

- B1 Seperata ANALISIS DE TIEMPO AAAASADokumen36 halamanB1 Seperata ANALISIS DE TIEMPO AAAASASebastianVelardeMuñozBelum ada peringkat

- Inferencial Unidad 2 Tarea 6Dokumen6 halamanInferencial Unidad 2 Tarea 6zulema sanchez arguellezBelum ada peringkat

- Modelos Estocasticos 2Dokumen11 halamanModelos Estocasticos 2jassaBelum ada peringkat

- Series de TiempoDokumen8 halamanSeries de TiempodomonicBelum ada peringkat

- Correlaciones Dinamicas GarchDokumen4 halamanCorrelaciones Dinamicas GarchJOSE LUIS MEDINA LARABelum ada peringkat

- TEMA 11 - Introducción A La Econometría Financiera. Modelos ARCH PDFDokumen34 halamanTEMA 11 - Introducción A La Econometría Financiera. Modelos ARCH PDFJoel AlarcónBelum ada peringkat

- Tabla Comparativa - Analisis de SerieDokumen5 halamanTabla Comparativa - Analisis de SerieMichelle TellezBelum ada peringkat

- Apuntes Tema 5 EstadisticaDokumen24 halamanApuntes Tema 5 Estadisticasheila suarez perezBelum ada peringkat

- Resumen Teórico Tema 3 PDFDokumen10 halamanResumen Teórico Tema 3 PDFMoyses MoralesBelum ada peringkat

- Mapa Mental - Series de TiempoDokumen7 halamanMapa Mental - Series de TiempovictorBelum ada peringkat

- Eviews ArimaDokumen49 halamanEviews Arimafany00100% (1)

- LECTURA 1 - Econometria IIDokumen50 halamanLECTURA 1 - Econometria IINadieBelum ada peringkat

- 07 Series TemporalesDokumen200 halaman07 Series TemporalesjhosepBelum ada peringkat

- Análisis de Series de TiempoDokumen13 halamanAnálisis de Series de TiempoPether SH0% (1)

- Análisis de Series de Tiempo, Análisis de Tendencia. Técnicas de SuavizamientoDokumen18 halamanAnálisis de Series de Tiempo, Análisis de Tendencia. Técnicas de SuavizamientowendyBelum ada peringkat

- Modelos ArimaDokumen45 halamanModelos Arimarojito36Belum ada peringkat

- Grupo 5Dokumen58 halamanGrupo 5Deyvid PayanoBelum ada peringkat

- Raíz Unitaria Estacionariedad y Modelos ArimaDokumen44 halamanRaíz Unitaria Estacionariedad y Modelos ArimaSofía CarranzaBelum ada peringkat

- Actividad 1 U 2Dokumen6 halamanActividad 1 U 2juan arturoBelum ada peringkat

- Macroeconomía DinámicaDokumen21 halamanMacroeconomía DinámicaGabSopranoBelum ada peringkat

- Clase 1. Estadistica DescriptivaDokumen19 halamanClase 1. Estadistica DescriptivaFranco A. Mansilla-IbañezBelum ada peringkat

- Taller de EikonDokumen3 halamanTaller de EikonFranco A. Mansilla-Ibañez0% (1)

- Estandares Normas Internacionales de Información Financiera IFRS NIIF 5ta EdiciónDokumen16 halamanEstandares Normas Internacionales de Información Financiera IFRS NIIF 5ta EdiciónFranco A. Mansilla-IbañezBelum ada peringkat

- Formulario Postulación Proyectos 2019 - 1Dokumen1 halamanFormulario Postulación Proyectos 2019 - 1Franco A. Mansilla-IbañezBelum ada peringkat

- Introduccion A La Estadistica BayesianaDokumen236 halamanIntroduccion A La Estadistica BayesianaFranco A. Mansilla-Ibañez100% (2)

- Horario UnabDokumen3 halamanHorario UnabFranco A. Mansilla-IbañezBelum ada peringkat

- Laboratorio # 5Dokumen3 halamanLaboratorio # 5Franco A. Mansilla-IbañezBelum ada peringkat

- Bonos Inversiones Del Pacifico S. A.Dokumen9 halamanBonos Inversiones Del Pacifico S. A.Cinthya Gissela MirandaBelum ada peringkat

- Actividad #2 Problemas MatemáticosDokumen3 halamanActividad #2 Problemas MatemáticosMiruss FloresBelum ada peringkat

- Aea Guia 02° Ajustes de Reembolso Caja MenorDokumen10 halamanAea Guia 02° Ajustes de Reembolso Caja MenorEdwiinn ParraBelum ada peringkat

- ActividadDokumen2 halamanActividadAndrea Forero0% (1)

- Control Escrito N°1 DPL8-2 (25-04-2023)Dokumen6 halamanControl Escrito N°1 DPL8-2 (25-04-2023)Jesus De Josue Ibarra DelgadoBelum ada peringkat

- Estatutos AsocrichimiDokumen14 halamanEstatutos AsocrichimiBridge AgenciaBelum ada peringkat

- Otras Modalidades de DepósitoDokumen2 halamanOtras Modalidades de DepósitoAbimael RodriguezBelum ada peringkat

- Ejercicio InternationalDokumen2 halamanEjercicio Internationalherbert chavarriaBelum ada peringkat

- Bayer S.ADokumen80 halamanBayer S.ATatifranch Oo0% (1)

- 2 Trabajo Eje 2-NIASDokumen33 halaman2 Trabajo Eje 2-NIASEduardo OspinaBelum ada peringkat

- Pinzas Volt-Amperométricas CEM - USDDokumen3 halamanPinzas Volt-Amperométricas CEM - USDWaldo RattiBelum ada peringkat

- Asiento de Cierre Del EjercicioDokumen261 halamanAsiento de Cierre Del EjercicioMiguel Angel Leon100% (2)

- Lectura de 3era Unidad MacroDokumen98 halamanLectura de 3era Unidad MacroMaricielo Diaz TantaleanBelum ada peringkat

- HDI Horacio IvanDokumen4 halamanHDI Horacio IvanaivanxdjBelum ada peringkat

- Analisis de EE - FF Respecto A Los Procedimientos Del Método PorcentualDokumen12 halamanAnalisis de EE - FF Respecto A Los Procedimientos Del Método PorcentualCristhian Trigueros MarticorenaBelum ada peringkat

- Decreto Legislativo #1441 - Sistema Nacional de TesoreriaDokumen8 halamanDecreto Legislativo #1441 - Sistema Nacional de TesoreriaLuis Malpartida Tarazona0% (1)

- La Superintendencia Del Mercado de ValoresDokumen2 halamanLa Superintendencia Del Mercado de ValoresBrayan AponteBelum ada peringkat

- Revista Digital Volumen 5Dokumen5 halamanRevista Digital Volumen 5jessica zaqueBelum ada peringkat

- Anulacion de Deudas Morosas en Infocorp o Centrales de RiesgoDokumen4 halamanAnulacion de Deudas Morosas en Infocorp o Centrales de RiesgoRenzo QGBelum ada peringkat

- Trabajo 2 Contabilidad Financiera GalarzaDokumen2 halamanTrabajo 2 Contabilidad Financiera Galarzasebastian galarzaBelum ada peringkat

- Caso Práctico NIC 41 AgriculturaDokumen16 halamanCaso Práctico NIC 41 AgriculturaElvis Navarro SotoBelum ada peringkat

- Chahua Melgar, Elver Estadistica Practica 4Dokumen17 halamanChahua Melgar, Elver Estadistica Practica 4Yvette MorinBelum ada peringkat

- Tema 2 - La Empresa ConstructoraDokumen28 halamanTema 2 - La Empresa ConstructoraXimena DiazBelum ada peringkat

- Contrato de Mutuo - BasicoDokumen3 halamanContrato de Mutuo - BasicoJuan Manuel SaraviaBelum ada peringkat

- El PER, La Rentabilidad Exigida y El Crecimiento EsperadoDokumen6 halamanEl PER, La Rentabilidad Exigida y El Crecimiento EsperadoAnonymous gnGgs630nBelum ada peringkat