Anda mungkin juga menyukai

- Cuadro Comparativo de Empresas y SociedadesDokumen2 halamanCuadro Comparativo de Empresas y Sociedadesmaquensy100% (1)

- Sociedad ColectivaDokumen22 halamanSociedad ColectivaNicolasSilva1986Belum ada peringkat

- Letra de Cambio2Dokumen24 halamanLetra de Cambio2NicolasSilva1986Belum ada peringkat

- Introducción Al DerechoDokumen15 halamanIntroducción Al DerechoNicolasSilva1986Belum ada peringkat

- Articulo Sociedad Por AccionesDokumen10 halamanArticulo Sociedad Por AccionesRaul Novoa SotoBelum ada peringkat

- Actos de ComercioDokumen12 halamanActos de ComercioNicolasSilva1986Belum ada peringkat

- El Cheque 2012Dokumen12 halamanEl Cheque 2012NicolasSilva1986Belum ada peringkat

- Operaciones de Crédito de DineroDokumen15 halamanOperaciones de Crédito de DineroNicolasSilva1986Belum ada peringkat

- Letra de CambioDokumen25 halamanLetra de CambioNicolasSilva1986Belum ada peringkat

- Sociedades ComercialesDokumen11 halamanSociedades ComercialesNicolasSilva1986Belum ada peringkat

- Letra de Cambio 2012 PDFDokumen27 halamanLetra de Cambio 2012 PDFNicolasSilva1986Belum ada peringkat

- Principios Que Definen El Rol Del EstadoDokumen11 halamanPrincipios Que Definen El Rol Del EstadoNicolasSilva1986Belum ada peringkat

- Actos de ComercioDokumen12 halamanActos de ComercioNicolasSilva1986Belum ada peringkat

- Cuadro Comparativo de Empresas y SociedadesDokumen2 halamanCuadro Comparativo de Empresas y Sociedadesmaquensy100% (1)

- Principios de Economia Gregory Mankiw Libro CompletoDokumen7 halamanPrincipios de Economia Gregory Mankiw Libro CompletoNicolasSilva1986Belum ada peringkat

- Caso Desarrollo OrganizacionalDokumen11 halamanCaso Desarrollo OrganizacionalNicolasSilva1986Belum ada peringkat

- Entrevista AlumnosDokumen6 halamanEntrevista AlumnosNicolasSilva1986Belum ada peringkat

- Apunte ContabilidadDokumen137 halamanApunte ContabilidadRafael Muñoz CanessaBelum ada peringkat

- Tesis Factores de Riego y Bienestar EmocionalDokumen113 halamanTesis Factores de Riego y Bienestar EmocionalNicolasSilva1986Belum ada peringkat

- 2010 Cerda Garcia Libro Dic 2010 MarceDokumen194 halaman2010 Cerda Garcia Libro Dic 2010 MarceNicolasSilva1986Belum ada peringkat

- Manual de Sexualidad para JovenesDokumen67 halamanManual de Sexualidad para JovenesKyungin Yumbato SimonBelum ada peringkat

- Introducción A La Administración de Las Organizaciones Cesar BernalDokumen336 halamanIntroducción A La Administración de Las Organizaciones Cesar BernalAndres Felipe43% (7)

- La Libertad de Conciencia y de Religión PDFDokumen48 halamanLa Libertad de Conciencia y de Religión PDFNicolasSilva1986Belum ada peringkat

- Salanova, Et Al. Intevenciones Positivas Cap 7 - 2013Dokumen21 halamanSalanova, Et Al. Intevenciones Positivas Cap 7 - 2013NicolasSilva1986100% (1)

- Nic 16 Inmovilizado MaterialDokumen15 halamanNic 16 Inmovilizado Materialapi-3710234100% (1)

- El Valle de La Muerte - Roberto MussoDokumen367 halamanEl Valle de La Muerte - Roberto MussoandreinaBelum ada peringkat

- Manual de Educacion Sexual para Jovenes PDFDokumen262 halamanManual de Educacion Sexual para Jovenes PDFAle BonnabelBelum ada peringkat

- La Libertad de Conciencia y de Religión PDFDokumen48 halamanLa Libertad de Conciencia y de Religión PDFNicolasSilva1986Belum ada peringkat

- Ilustraci N 45Dokumen24 halamanIlustraci N 45Enrique RodryguezBelum ada peringkat

- S. - MANUAL DE PRu00C1CTICAS DE MATEMu00C1TICAS FINANCIERAS (7746)Dokumen9 halamanS. - MANUAL DE PRu00C1CTICAS DE MATEMu00C1TICAS FINANCIERAS (7746)Soria SuazoBelum ada peringkat

- Slip 11778 - TRANSFONCEDokumen13 halamanSlip 11778 - TRANSFONCECarolina HerreraBelum ada peringkat

- Adquisición Inmovilizado MaterialDokumen2 halamanAdquisición Inmovilizado MaterialAmanda Márquez AlonsoBelum ada peringkat

- Unidad 2 Actividad 4 Taller Analisis Horizontal y VerticalDokumen12 halamanUnidad 2 Actividad 4 Taller Analisis Horizontal y VerticalESCULKBelum ada peringkat

- Tarea Numero 2Dokumen14 halamanTarea Numero 2Bleixen SotoBelum ada peringkat

- EXAMENDokumen11 halamanEXAMENSebastián José Sierra SermeñoBelum ada peringkat

- El Proceso ContableDokumen18 halamanEl Proceso ContableJair López0% (1)

- Actividad Evaluativa Modulo 5 ContabilidadDokumen6 halamanActividad Evaluativa Modulo 5 ContabilidadTatiana Moreno FernandezBelum ada peringkat

- Catalogo de CuentasDokumen4 halamanCatalogo de CuentasNaye RodeaBelum ada peringkat

- Contabilidad financiera 1: Ajustes y cierresDokumen8 halamanContabilidad financiera 1: Ajustes y cierreswinston95Belum ada peringkat

- 1 PROGRAMA DE CURSO CONTABILIDAD I 2022 of LogoDokumen4 halaman1 PROGRAMA DE CURSO CONTABILIDAD I 2022 of LogoyeniferBelum ada peringkat

- Balance de Cuentas Tarea UVEGDokumen6 halamanBalance de Cuentas Tarea UVEGGabriel H. GarciaBelum ada peringkat

- Evaluacion Final Gestion de Costos FinancierosDokumen3 halamanEvaluacion Final Gestion de Costos FinancierosYESSIBelum ada peringkat

- Guia 8 Coc 3°aDokumen5 halamanGuia 8 Coc 3°aSandra Andrea Muñoz EspinozaBelum ada peringkat

- Binder 1Dokumen371 halamanBinder 1Pauula BelénBelum ada peringkat

- Gafic Plen Xlviii CRTMG Tipologia Inf PPDokumen24 halamanGafic Plen Xlviii CRTMG Tipologia Inf PPRosario OrellanaBelum ada peringkat

- Cheque y pagaréDokumen16 halamanCheque y pagaréAdriana Marcela PatiñoBelum ada peringkat

- Taller Ajuste de Inventario Julio 15Dokumen4 halamanTaller Ajuste de Inventario Julio 15ANDREA ESPERANZA BLANCO RODRIGUEZBelum ada peringkat

- Statment HTDokumen10 halamanStatment HTFran Casas98Belum ada peringkat

- Examen Final - Taller Contable IDokumen4 halamanExamen Final - Taller Contable IElias ChirinosBelum ada peringkat

- Plan de Estudios Contaduria PublicaDokumen2 halamanPlan de Estudios Contaduria Publicakary readerBelum ada peringkat

- Institución: BANCO G&T CONTINENTAL, S. A. Cifras En: Miles de QuetzalesDokumen7 halamanInstitución: BANCO G&T CONTINENTAL, S. A. Cifras En: Miles de QuetzalesEDWIN GUILLERMO MEOÑO OLIVABelum ada peringkat

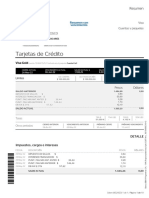

- Total Play - Estado de CuentaDokumen1 halamanTotal Play - Estado de CuentaPeets GonzalezBelum ada peringkat

- La contabilidad básica: conceptos clave para entender el patrimonio y los estados financierosDokumen10 halamanLa contabilidad básica: conceptos clave para entender el patrimonio y los estados financierosElena Vázquez HerreroBelum ada peringkat

- Taller Matematica FinancieraDokumen3 halamanTaller Matematica FinancierayanethfigBelum ada peringkat

- NormasOtrosServiciosDokumen15 halamanNormasOtrosServiciosGustavo VidalBelum ada peringkat

- Centro Universitario Tecnologico CEUTEC "Sede Central"Dokumen10 halamanCentro Universitario Tecnologico CEUTEC "Sede Central"Ilsy Caballero ErazoBelum ada peringkat

- Tarea 6Dokumen4 halamanTarea 6Fer AvilésBelum ada peringkat

- Poliza 300MDokumen2 halamanPoliza 300MInoJavierPalmaBelum ada peringkat