Anda mungkin juga menyukai

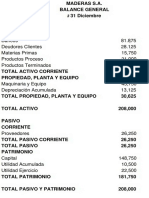

- Balance General Maderas - 1 - Ocr PDFDokumen1 halamanBalance General Maderas - 1 - Ocr PDFAnunnaki OcampoBelum ada peringkat

- Balance General Maderas - 1 - Ocr PDFDokumen1 halamanBalance General Maderas - 1 - Ocr PDFAnunnaki OcampoBelum ada peringkat

- HTDTDokumen3 halamanHTDTAnunnaki Ocampo0% (1)

- CCDokumen4 halamanCCAnunnaki OcampoBelum ada peringkat

- Caso Practico Bose - PrecioDokumen4 halamanCaso Practico Bose - PrecioAnunnaki OcampoBelum ada peringkat

- Cía Amigos TeoriaDokumen2 halamanCía Amigos TeoriaAndrea50% (2)

- UdhuDokumen3 halamanUdhuAnunnaki OcampoBelum ada peringkat

- BBBDokumen26 halamanBBBAnunnaki OcampoBelum ada peringkat

- Sopa de Letras MacroeconomíaDokumen6 halamanSopa de Letras MacroeconomíaAnunnaki OcampoBelum ada peringkat

- Clase 3 Matematica FinancieraDokumen8 halamanClase 3 Matematica FinancieraAnunnaki Ocampo0% (1)

- Cuadro Comparativo Normas Internacionales y NacionalesDokumen6 halamanCuadro Comparativo Normas Internacionales y NacionalesmayraBelum ada peringkat

- COMPUESTODokumen9 halamanCOMPUESTOJOTABelum ada peringkat

- Educacion Financiera SegurosDokumen11 halamanEducacion Financiera SegurosLoris Lupita H ABelum ada peringkat

- Conta. M8Dokumen22 halamanConta. M8Anonymous mvGAlOBsBelum ada peringkat

- Declaracion Unica de ImportacionDokumen3 halamanDeclaracion Unica de Importacion20arian20Belum ada peringkat

- Examen Unidad 3 Pagos y Riesgos Del Comercio InternacionalDokumen8 halamanExamen Unidad 3 Pagos y Riesgos Del Comercio Internacionalsandra fajardo100% (1)

- Mapa Conceptual Ciclo ContableDokumen2 halamanMapa Conceptual Ciclo ContableNelson BosquezBelum ada peringkat

- Transporte MarítimoDokumen186 halamanTransporte Marítimoper555100% (1)

- Audifarma Trabajo FinalDokumen22 halamanAudifarma Trabajo FinalSwart SarperzBelum ada peringkat

- Organizadores Graficos ScribDokumen5 halamanOrganizadores Graficos ScribXime-Alex NovilloBelum ada peringkat

- Estudio de Caso. Financiamiento de Sistemas de Riego para La ProducciónDokumen44 halamanEstudio de Caso. Financiamiento de Sistemas de Riego para La ProduccióncareperuBelum ada peringkat

- Practicas de Libro Primer Curso de ContabilidadDokumen12 halamanPracticas de Libro Primer Curso de ContabilidadCarlos Torres GomezBelum ada peringkat

- Ingeniería Financiera PDFDokumen15 halamanIngeniería Financiera PDFLaddy GoytendíaBelum ada peringkat

- Unidad 3. Tarea 2Dokumen3 halamanUnidad 3. Tarea 2Jorge GuzmanBelum ada peringkat

- Asientos ContablesDokumen6 halamanAsientos ContablesDANIEL JOSE CARREÑO QUINTEROBelum ada peringkat

- LIRA-ADAN-Actividad de Aprendizaje 2. Aplicación de La Técnica ContableDokumen4 halamanLIRA-ADAN-Actividad de Aprendizaje 2. Aplicación de La Técnica ContableAdan Lira OrozcoBelum ada peringkat

- Da Proceso 19-13-9158773 241524011 56883719Dokumen2 halamanDa Proceso 19-13-9158773 241524011 56883719Isabel Cristina YusunguairaBelum ada peringkat

- Riesgo Crediticio CD SIBOIF 547 1 AGOST20 2008Dokumen50 halamanRiesgo Crediticio CD SIBOIF 547 1 AGOST20 2008Victoria Sofia HabedBelum ada peringkat

- FS-HF-PESS en Pesos - PDokumen1 halamanFS-HF-PESS en Pesos - PIgnacio TagleBelum ada peringkat

- Manual de Contabilidad IntegradaDokumen42 halamanManual de Contabilidad IntegradaCindy GabrielaBelum ada peringkat

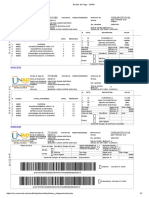

- Recibo de Pago - UNADDokumen1 halamanRecibo de Pago - UNADJuanJoBelum ada peringkat

- Actividad 1 - Unidad 2 - Ruben Hernandez RuizDokumen8 halamanActividad 1 - Unidad 2 - Ruben Hernandez RuizRuben HernandezzBelum ada peringkat

- Ejercicios Depositos y PrecttamosDokumen6 halamanEjercicios Depositos y PrecttamosAntonio Salazar ContrerasBelum ada peringkat

- Ley Cambiaria y Del ChequeDokumen19 halamanLey Cambiaria y Del ChequeDeimantė AlijošiūtėBelum ada peringkat

- Libro Auxiliar de BancoDokumen6 halamanLibro Auxiliar de BancoLeiker Morales82% (17)

- 2024 01 11comprobanteDokumen12 halaman2024 01 11comprobantejosemanuelledesmaguzmanBelum ada peringkat

- Perfil de Tesis - MicrocreditoDokumen21 halamanPerfil de Tesis - MicrocreditoJhonatan Romero Camacho100% (1)

- La Letra de Cambio en ColombiaDokumen17 halamanLa Letra de Cambio en ColombiaAlejandro Londoño Lopera0% (1)

- CLL F043 Ar Ug SPNDokumen69 halamanCLL F043 Ar Ug SPNMario Guillermo Albújar CornejoBelum ada peringkat

- Gaceta Marzo 2024Dokumen126 halamanGaceta Marzo 2024nutris centromedicoBelum ada peringkat