Anda mungkin juga menyukai

- Deloitte & Touche - Una Fuga en El SistemaDokumen2 halamanDeloitte & Touche - Una Fuga en El SistemaJorge FernándezBelum ada peringkat

- Explicación Tarea Caso Solo SonrisasDokumen1 halamanExplicación Tarea Caso Solo Sonrisaselena reyesBelum ada peringkat

- Vidal e HijosDokumen207 halamanVidal e HijosSopa De Letras Fiestas50% (2)

- Prestige Telephone Company - SpanishDokumen4 halamanPrestige Telephone Company - Spanishhdm3000100% (1)

- Caso Power Mowers IncDokumen15 halamanCaso Power Mowers IncAnonymous OGusRJBelum ada peringkat

- Casos de Estudio Productos Del EmbalajeDokumen3 halamanCasos de Estudio Productos Del EmbalajeFrankMarkoCastañedaMalpartidaBelum ada peringkat

- Ejemplo Liderazgo Lateral - Ensayos Gratis - RickjobnDokumen1 halamanEjemplo Liderazgo Lateral - Ensayos Gratis - RickjobnEXPORTS MARITIMOSBelum ada peringkat

- El Presupuesto MaestroDokumen6 halamanEl Presupuesto MaestroDavid Arango PalominoBelum ada peringkat

- Tarea 6 AdmonDokumen5 halamanTarea 6 AdmonperezgarciagBelum ada peringkat

- Ensayo Incrementa Tu Iq FinancieroDokumen1 halamanEnsayo Incrementa Tu Iq FinancieroEdisson GuzmanBelum ada peringkat

- IAE-C118-01038-SP - Razzani Vera S.A PDFDokumen11 halamanIAE-C118-01038-SP - Razzani Vera S.A PDFpablo_seno5213Belum ada peringkat

- 08 Estrategia de La Cadena de Suministro Chase Jacobs y Aquilano PP 357-381Dokumen25 halaman08 Estrategia de La Cadena de Suministro Chase Jacobs y Aquilano PP 357-381Eduardo Alama100% (1)

- Plan de Desarrollo IndividualDokumen2 halamanPlan de Desarrollo IndividualLaura CáceresBelum ada peringkat

- Michelle Levene EmbarazadaDokumen12 halamanMichelle Levene EmbarazadaJosueParedes100% (1)

- 10 Tendencias Que Usted Debe ObservarDokumen7 halaman10 Tendencias Que Usted Debe ObservarjoseBelum ada peringkat

- Cómo Convertir Una Gran Estrategia en Un Gran DesempeñoDokumen3 halamanCómo Convertir Una Gran Estrategia en Un Gran DesempeñoDBelum ada peringkat

- Casos de Estudio Sobre ControlDokumen7 halamanCasos de Estudio Sobre ControlJorge Barahona100% (1)

- Intro A La Empresa - Caso de EstrategiaDokumen1 halamanIntro A La Empresa - Caso de EstrategiaMarta Muñoz RiffoBelum ada peringkat

- Layourt Planta Lactalis Ecuador - Parmalat Lasso PDFDokumen6 halamanLayourt Planta Lactalis Ecuador - Parmalat Lasso PDFEmerson IpialesBelum ada peringkat

- Comparacion de Matrices Ansoff y BCGDokumen11 halamanComparacion de Matrices Ansoff y BCGLuceroChavezBelum ada peringkat

- Caso Practico Semana 1 Contabilidad para GerentesDokumen4 halamanCaso Practico Semana 1 Contabilidad para GerentesCamila Hernandez50% (2)

- Caso Neptune PPT#1#2Dokumen9 halamanCaso Neptune PPT#1#2ximenaBelum ada peringkat

- 4.6. - Digital Think GCH V2Dokumen42 halaman4.6. - Digital Think GCH V2Maria Caceres ChavezBelum ada peringkat

- Resolución Escrita Del Caso La Z BoyDokumen13 halamanResolución Escrita Del Caso La Z BoyKarla HidalgoBelum ada peringkat

- Grupo 2 - Caso - Diseño de Un Plan de CapacitaciónDokumen22 halamanGrupo 2 - Caso - Diseño de Un Plan de CapacitaciónOmar Calderon RabanalBelum ada peringkat

- Cap 9 Cuadro de Mando IntegralDokumen93 halamanCap 9 Cuadro de Mando Integralgrismararias6309100% (1)

- Caso de Harvard Zappos - Com Developing A Supply Chain To Deliver Wow.Dokumen2 halamanCaso de Harvard Zappos - Com Developing A Supply Chain To Deliver Wow.ESTEBAN GONZALEZ GELVEZ100% (2)

- Matriz BCG en Recursos HumanosDokumen4 halamanMatriz BCG en Recursos HumanosBeto RdBelum ada peringkat

- Roles VentajososDokumen20 halamanRoles VentajososKarla SalazarBelum ada peringkat

- Estados Financieros y Analisis de Razones Financieras Clase 3Dokumen58 halamanEstados Financieros y Analisis de Razones Financieras Clase 3Nelsa SaenzBelum ada peringkat

- Heladeria Don BetoDokumen8 halamanHeladeria Don BetoJuan Fernando Herrera Figueroa100% (2)

- Caso Building A Backdoor To The IphoneDokumen2 halamanCaso Building A Backdoor To The IphoneAmilcarBelum ada peringkat

- Tercera Parte La Quinta DisciplinaDokumen19 halamanTercera Parte La Quinta DisciplinaLuis Antonio Gutiérrez Salazar0% (1)

- Caso Muebles Del NorteDokumen4 halamanCaso Muebles Del NorteMauricio RosasBelum ada peringkat

- Adaptibilidad - La Nueva Ventana Competitiva Semana 15Dokumen9 halamanAdaptibilidad - La Nueva Ventana Competitiva Semana 15Carlos Alvarez100% (1)

- Caso de HBR - Quién Puede Ayudar Al CEODokumen7 halamanCaso de HBR - Quién Puede Ayudar Al CEOElizabeth Hernandez VBelum ada peringkat

- Resumen Que Es La Estrategia Michael E PorterDokumen6 halamanResumen Que Es La Estrategia Michael E Porterblanca0% (1)

- Estrategia Competitiva Despensa FamiliarDokumen2 halamanEstrategia Competitiva Despensa FamiliarAlejandro HenriquezBelum ada peringkat

- Métodos Cuantitativos y Proceso de Toma de Decisiones PDFDokumen20 halamanMétodos Cuantitativos y Proceso de Toma de Decisiones PDFBryan RiveraBelum ada peringkat

- Caso ExpressDokumen8 halamanCaso ExpressShaid DamianBelum ada peringkat

- Situación Actual de La Reingeniería en GuatemalaDokumen23 halamanSituación Actual de La Reingeniería en GuatemalaJenner BautistaBelum ada peringkat

- Examen FinalDokumen7 halamanExamen FinalWillow Carlisle RojasBelum ada peringkat

- Tarea y Modulo 5 de Tecnica de NegociacionDokumen4 halamanTarea y Modulo 5 de Tecnica de NegociacionDiana Gomez ArbelaezBelum ada peringkat

- Caso 4. Double ClickDokumen11 halamanCaso 4. Double ClickAlexa D CastilloBelum ada peringkat

- Análisis Financiero Preguntas de RepasoDokumen21 halamanAnálisis Financiero Preguntas de Repasoana maria rodriguezBelum ada peringkat

- Caso Liderazgo Bio Tech PlusDokumen5 halamanCaso Liderazgo Bio Tech PlusMorales Andres0% (1)

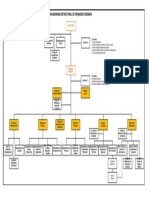

- Organigrama Financiera CREDINKA V02. PúblicoDokumen1 halamanOrganigrama Financiera CREDINKA V02. PúblicoJoaquin HernandezBelum ada peringkat

- Examen de Administracion Del Capital de TrabajoDokumen2 halamanExamen de Administracion Del Capital de TrabajoJessimar ColinaBelum ada peringkat

- Caso Lan Chile CompletoDokumen33 halamanCaso Lan Chile CompletoGiorgio TafurBelum ada peringkat

- Implementación de La Estrategia de DELLDokumen8 halamanImplementación de La Estrategia de DELLMISHELL MIYUSHI TICLLASUCA CANEZBelum ada peringkat

- CASO MetalicsDokumen5 halamanCASO MetalicsAleja DiazBelum ada peringkat

- Pest y Foda Diario El MercurioDokumen3 halamanPest y Foda Diario El MercurioVicente Reyes VergaraBelum ada peringkat

- Tarea Caso 1 Gerencias de RRHHDokumen2 halamanTarea Caso 1 Gerencias de RRHHAzucena De León100% (1)

- Liderazgo Nivel 5Dokumen3 halamanLiderazgo Nivel 5Nestor Villajuan LuyoBelum ada peringkat

- Desarrollo Organizacional en Las Empresas FamiliaresDokumen11 halamanDesarrollo Organizacional en Las Empresas FamiliaresAna CarolinaBelum ada peringkat

- Caso Aliementos NutrísimaDokumen7 halamanCaso Aliementos NutrísimaGEOMAYRA BARRETO0% (1)

- Cuestionario de Pre Diagnóstico y de Competitividad EmpresarialDokumen9 halamanCuestionario de Pre Diagnóstico y de Competitividad EmpresarialiscgranielBelum ada peringkat

- CAME.S6883.CA Caso Deloitte ToucheDokumen14 halamanCAME.S6883.CA Caso Deloitte ToucheJeanPoncedeLeonBelum ada peringkat

- Análisis Del Caso 1 - RRHHDokumen4 halamanAnálisis Del Caso 1 - RRHHAngelica Miranda SarmientoBelum ada peringkat

- Modelo de Gestion de HCL TecnologiesDokumen6 halamanModelo de Gestion de HCL TecnologiesVictor SanchezBelum ada peringkat

- InstitucionesDokumen17 halamanInstitucionesstephanyBelum ada peringkat

- Patrones PrecolombinosDokumen1 halamanPatrones Precolombinosstephany100% (1)

- Discurso, Texto + ColorDokumen3 halamanDiscurso, Texto + ColorstephanyBelum ada peringkat

- Desperdicio de AlimentosDokumen3 halamanDesperdicio de AlimentosstephanyBelum ada peringkat

- MenuDokumen1 halamanMenustephanyBelum ada peringkat

- CRMDokumen13 halamanCRMstephanyBelum ada peringkat

- Cap 8 Reclutamiento y Selección de La Fuerza de VentasDokumen2 halamanCap 8 Reclutamiento y Selección de La Fuerza de Ventasstephany100% (1)

- Sector IndustrialDokumen42 halamanSector IndustrialAstrid OlarteBelum ada peringkat

- CristalesDokumen3 halamanCristalesstephanyBelum ada peringkat

- Comunicacion Verbal y No VerbalDokumen7 halamanComunicacion Verbal y No VerbalstephanyBelum ada peringkat

- Parque TayronaDokumen13 halamanParque TayronastephanyBelum ada peringkat

- Tecnicas de Negociación PDFDokumen23 halamanTecnicas de Negociación PDFstephanyBelum ada peringkat

- Código Sustantivo Del Trabajo 2012Dokumen183 halamanCódigo Sustantivo Del Trabajo 2012Tatiana TabaresBelum ada peringkat

- Bonilla R. Apertura y Re-Primarización de La Economía ColombianaDokumen20 halamanBonilla R. Apertura y Re-Primarización de La Economía ColombianaAngelica Forero PosseBelum ada peringkat

- InstitucionesDokumen17 halamanInstitucionesstephanyBelum ada peringkat

- La Fuerza Secreta de Los CuarzosDokumen161 halamanLa Fuerza Secreta de Los Cuarzosmafy1971100% (9)

- Las Moradas Del Castillo Interior PDFDokumen72 halamanLas Moradas Del Castillo Interior PDFFrancisco Osorio SuarezBelum ada peringkat

- David Pedro R - Sociologia JuridicaDokumen293 halamanDavid Pedro R - Sociologia JuridicaderechorumusBelum ada peringkat

- Neuroplasticidad MaladaptativaDokumen5 halamanNeuroplasticidad MaladaptativaMaria Laura RodriguezBelum ada peringkat

- GLOB-PRO-QAQC-001 - Procedimiento Inspección y Recepción de Materiales - Rev.0Dokumen13 halamanGLOB-PRO-QAQC-001 - Procedimiento Inspección y Recepción de Materiales - Rev.0Francisco VasquezBelum ada peringkat

- Norma ISO 28000Dokumen13 halamanNorma ISO 28000Marcelo Lazarte LazoBelum ada peringkat

- Clinicas de Pruebas 3.Dokumen10 halamanClinicas de Pruebas 3.richyBelum ada peringkat

- Diseño de Cobertura METÁLICADokumen25 halamanDiseño de Cobertura METÁLICAMoises RoncalBelum ada peringkat

- Informe Sistema KanbanDokumen22 halamanInforme Sistema Kanbancarlos_793984657Belum ada peringkat

- Arte Contemporáneo: Cuarto-Quinto: Semana 15Dokumen34 halamanArte Contemporáneo: Cuarto-Quinto: Semana 15Manuel ArmandoBelum ada peringkat

- M2 - TI - Herramientas ComputacionalesDokumen2 halamanM2 - TI - Herramientas ComputacionalesGuitarCricketBelum ada peringkat

- Instruction Manual Weighing Indicator Ti-500 E.en - EsDokumen19 halamanInstruction Manual Weighing Indicator Ti-500 E.en - EsEDUARDO HERNANDEZ100% (2)

- Curso de TigDokumen16 halamanCurso de TigAlejandro Macias100% (6)

- Definición de La RedundanciaDokumen2 halamanDefinición de La RedundanciaNissi LagoBelum ada peringkat

- Biosensores y BiomarcadoresDokumen63 halamanBiosensores y BiomarcadoresMiguel AlfaroBelum ada peringkat

- MPRL (3) Examen Inc 4Dokumen26 halamanMPRL (3) Examen Inc 4fernandoBelum ada peringkat

- Tarea Lección 2 Resumen AnaliticoDokumen10 halamanTarea Lección 2 Resumen Analiticojaime perezBelum ada peringkat

- (IPOO) ProyectoDokumen4 halaman(IPOO) Proyectojuan manuel urbano torresBelum ada peringkat

- PLAN DE MEJORA FORTIDENT FinalDokumen25 halamanPLAN DE MEJORA FORTIDENT FinalARNULFO REYES MUŃOZBelum ada peringkat

- Or4-105 Batallon de Infanteria LigeraDokumen117 halamanOr4-105 Batallon de Infanteria Ligeraalferga100% (7)

- Guia 3, OliveDokumen8 halamanGuia 3, OlivePam Padilla CruzadoBelum ada peringkat

- Matos CmagDokumen106 halamanMatos CmagGeraldine Ola De Mar FlorSaBelum ada peringkat

- FRUTASDokumen12 halamanFRUTASyonja_2191Belum ada peringkat

- Modelo OsiDokumen8 halamanModelo OsiJohanes Sarmiento CuentaOficialBelum ada peringkat

- Caracteristicas de La Industria QuimicaDokumen22 halamanCaracteristicas de La Industria Quimicaprincesslove521_4165Belum ada peringkat

- Preliminar de Declaracion de Islr FormatoDokumen3 halamanPreliminar de Declaracion de Islr FormatoAlexisBelum ada peringkat

- Reporte Diario CapatazDokumen1 halamanReporte Diario CapatazErly Yahuana BerrúBelum ada peringkat

- Memoria de Calculo Puente PucaraDokumen22 halamanMemoria de Calculo Puente PucaraJose Antonio Paredes VeraBelum ada peringkat

- AP07-EV04 - Taller Sobre Preposiciones y Vocabulario Exhibición ComercialDokumen6 halamanAP07-EV04 - Taller Sobre Preposiciones y Vocabulario Exhibición ComercialTawanda PetersonBelum ada peringkat

- Servomotores Teoría APLICADO A La SewDokumen99 halamanServomotores Teoría APLICADO A La SewJose Requena100% (1)

- MIC-MONITOR y EVALUACIONDokumen19 halamanMIC-MONITOR y EVALUACIONMilena GuaripaBelum ada peringkat

- Trabajo Practico 4 ObligacionesDokumen4 halamanTrabajo Practico 4 Obligacionesceleste martinez greccoBelum ada peringkat